11月份第一周(11月1日-5日),13只新股「排排坐」等待著投資者申購。但近日來新股上市後接連「破發」(跌破發行價)的現象,讓習慣「打新」就賺錢的投資者們開始茫然。

數據顯示,從10月22日中自科技上市開始,新股破發情況就逐漸蔓延開來:10月25日凱爾達、可孚醫療上市破發,10月26日中科微至上市破發,10月27日新銳股份上市破發,10月28日成大生物上市破發,10月28日戎美股份上市破發,10月29日深城交上市破發!

9月18日詢價新規實行以來,新股發行市盈率普遍較高,超募現象普遍。「未來打新收益下滑是大概率事件。」證券業專家提醒投資者,投資者打新前要多「做功課」,做好基本面研究。

今天筆者以浙江黎明這只新股舉例,與讀者一起做該股的基本面投研分析。據該股公告顯示,該股在11月4日進行申購,主承銷商是光大證券,所屬行業為汽車零部件。

汽車零部件行業作為汽車整車行業的上遊行業,是支撐和影響汽車工業發展的核心環節,是汽車行業的基礎和重要組成部分。

汽車零部件是指機動車輛及其車身的各種零配件,一輛汽車一般由上萬件零部件組成。按功能劃分,汽車零部件可分為發動機係統類、傳動係統類、懸掛係統類、制動係統類、轉向係統類、電氣係統類及其他等。

根據Wind統計,近年來我國汽車零部件的固定資產投資額佔汽車工業固定資產投資額的比重超過70%且呈逐年上升趨勢,汽車零部件行業在整個汽車產業鏈中佔據了越來越重要的地位。

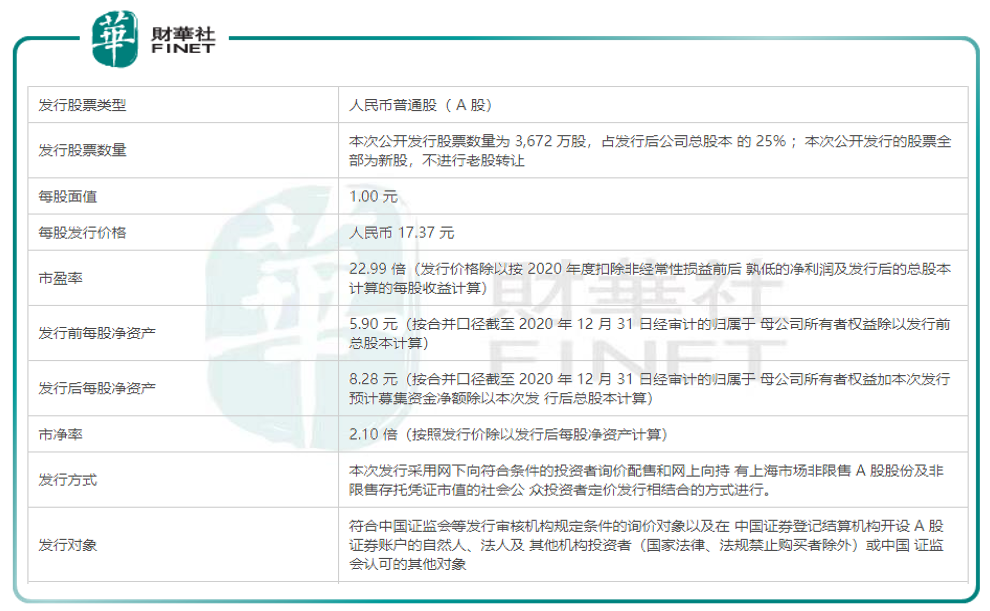

新股發行概況

公司本次公開發行股票數量為3,672萬股,佔發行後公司總股本的25%;募集資金總額63,782.640000萬元,扣除發行費用7,211.518761萬元後,預計募集資金淨額為56,571.121239萬元(約5.66億元)。發行價格為每股17.37元。

公司是氣門鎖片、氣門彈簧座、氣門彈簧底座、氣門挺柱、氣門推桿、氣門橋、氣門旋轉器、活塞冷卻噴嘴等發動機配氣機構零件專業化生產廠,主要從事汽車零部件的研發、生產、銷售。

發行人產品種類眾多,根據生產工藝的不同,公司產品可分為:精鍛件(包括氣門橋、氣門彈簧上座、搖臂球頭/球窩、火花塞噴油器隔套等)、裝配件(包括活塞冷卻噴嘴等)和衝壓件(包括氣門鎖片、曲軸傳感器信號盤、碗形塞、氣門彈簧下座等)等。

值得一提的是,公司的產業服務主要用於傳統燃油車,而並不是當下最火的新能源汽車。公司在招股書中表示:「公司目前產品主要應用於以傳統燃料為主的汽車内燃機發動機,若未來新能源汽車的技術瓶頸取得突破性進展,尤其是純電動車的發展如果取得重大突破,將極大地改變目前以傳統燃料發動機為主要動力來源的汽車產業格局,而公司若不能及時調整經營戰略,則會對公司的生產經營帶來不利影響。」

公司主要客戶包括:濰柴動力、長城汽車、一汽解放錫柴、廣西玉柴、上汽通用五菱、吉利集團、康明斯(Cummins)、東風本田汽車、長安汽車、東風本田發動機、一汽豐田、福田康明斯、上柴股份、東風康明斯、廣汽豐田、上汽通用等國内外眾多知名汽車整車廠或整機廠。

公司先後一百五十多次榮獲客戶頒發的「優秀供應商」、「質量優勝獎」等榮譽獎項。公司十分重視國際業務拓展,積極開拓海外市場。目前已和美國康明斯(Cummins)達成全球戰略合作關係,榮獲其「戰略核心供應商」稱號,並且已成為德國的曼(MAN)、瑞典的斯堪尼亞(Scania)、美國的納威司達(Navistar)等公司的定點供應商。

截至招股說明書簽署之日,公司控股股東為黎明投資,公司實際控制人及其一致行動人控制的除本公司以外的其他企業為佶恒投資、易凡投資和黎明倉儲,黎明投資、佶恒投資和易凡投資的主營業務均為投資及投資管理,其中易凡投資為發行人員工持股平台,是專為持有發行人股權而設立,黎明倉儲的主營業務為物業出租及倉儲服務業務。

募資用途為:年產2730萬件精密衝裁、發動機缸内制動裝置研發及生產項目、智能工廠改造及信息係統升級建設項目以及補充營運資金(募資分配情況見下圖)。簡單來說,募資主要用途就是在「擴大產能」。

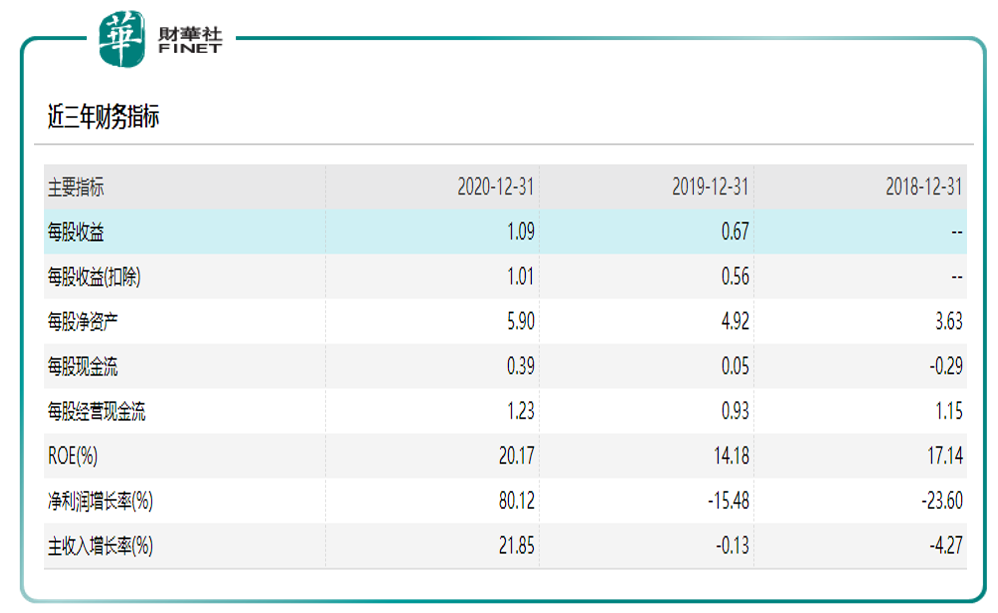

財務概況

公司近三年主要財務數據如下表:

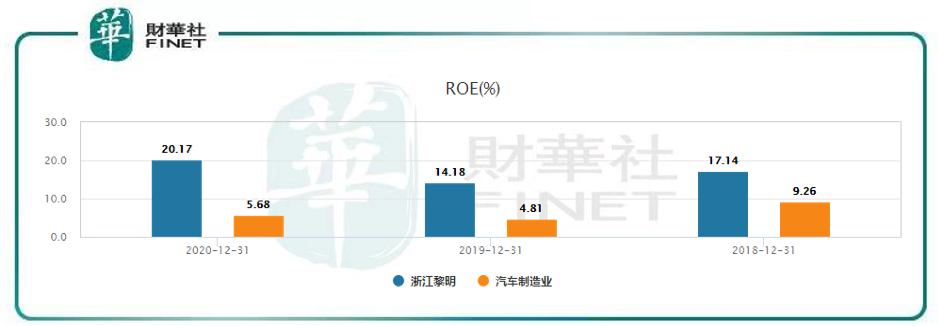

淨資產收益率(ROE)與同行業(汽車制造業)相比如下:

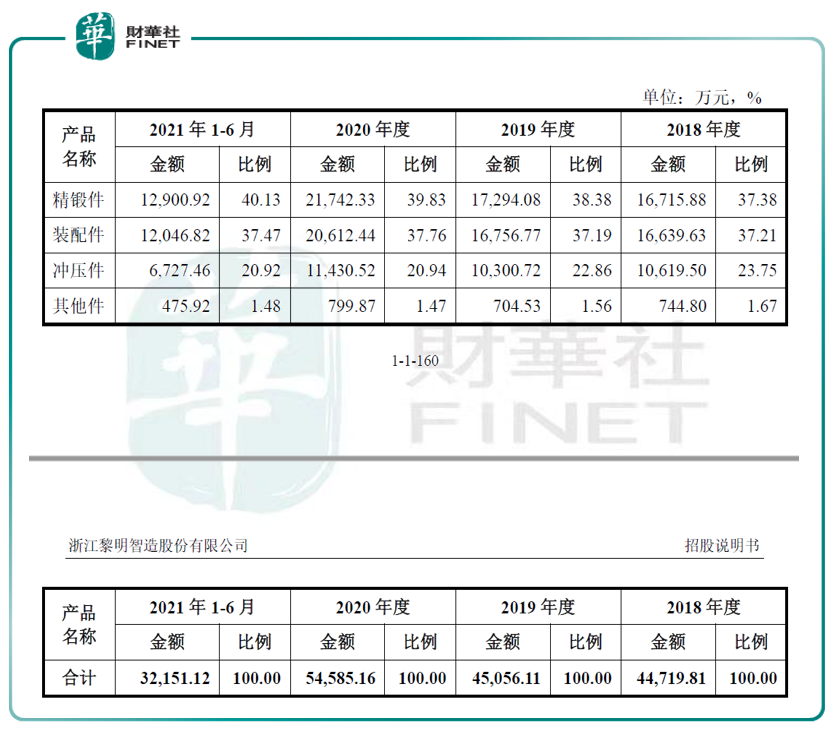

報告期内,公司主營業務收入按產品分類如下:

公司的主要產品按照其主要生產工藝分為精鍛件、裝配件、衝壓件及其他件。報告期内,精鍛件、裝配件和衝壓件合計佔主營業務收入的比例在98%左右,是公司目前最主要的產品。其他件銷售佔比較小,其銷售收入佔主營業務收入的比例在2%左右,是公司主營業務產品的補充。

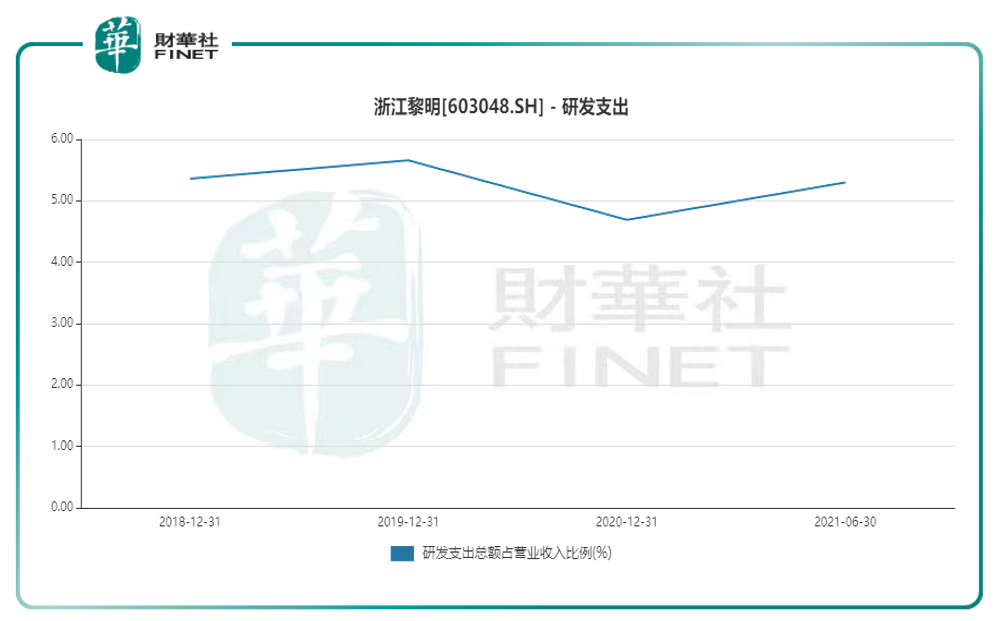

研發概況

汽車零部件行業涉及到材料科學、鑄造技術、金屬加工、汽車電子、產品檢測等一係列跨學科的知識和技術,具有較高的技術門檻,汽車零部件企業需要有深厚的技術積累和優秀的研發團隊支持,才能制造出質量達到客戶標準的產品。

截至招股書簽署日,公司已通過自主研發獲授權專利46項,其中境内發明專利3項,境外發明專利1項,實用新型專利42項。公司還牽頭制定了2項團體標準,參與制定了1項國家行業標準。公司一直致力於技術創新,自2008年以來一直被評為國家高新技術企業。

報告期内,公司的研發支出總額佔營業收入比例較為穩定。報告期内,公司研發費用金額分别為2,433.39萬元、2,565.25萬元、2,590.74萬元和1,727.24萬元,佔同期營業收入的比重分别為5.36%、5.66%、4.69%和5.30%。

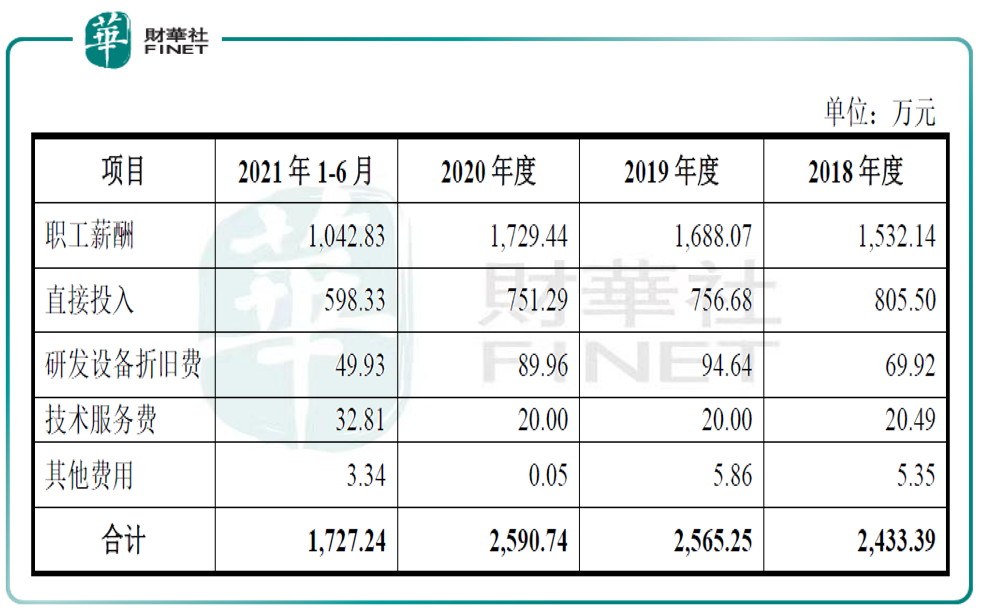

報告期内,公司研發費用明細如下:

公司表示,受行業競爭加劇等因素影響,產品升級換代速度加快,為滿足新產品研發需求,增強客戶粘性,公司持續加大對研發部門的支持和投入力度,導致職工薪酬上升,研發費用呈持續增長趨勢。

報告期内,2019年度直接投入和研發設備折舊費波動較大,2020年度除人員人工外其他各細分項目波動較小。2021年1-6月,研發項目增加較多,因而研發所需的人員及材料投入增加,從而導致職工薪酬和直接投入增加較多。

與同行相比,報告期内,公司研發費用率與可比公司平均費用率變動趨勢基本一致。公司產品種類規格較多,研發費用持續增加有利於公司持續開發新產品、新工藝,滿足客戶新要求,長期保持競爭優勢。2020年度公司研發費率下降並低於同行業平均值主要是本期銷售收入增長較多,銷售收入的增長大於研發投入的增長所致。

但值得一提的是,相較於同行可比上市公司均值,浙江黎明的營收規模明顯較低而研發費用率基本一致,一定程度上說明,公司的研發投入不及同行,這可能導致創新能力較低且產品更新叠代不及預期,從而對業績產生不利影響。

風險提示

公司在招股書中提示了以下幾個風險,筆者認為值得關注。

1、宏觀經濟及行業波動風險

公司所屬行業為汽車零部件制造業,客戶主要為汽車整車制造企業和發動機整機生產廠商。公司的生產經營狀況與下遊汽車行業的景氣程度密切相關,且受宏觀經濟波動影響較大。

招股書顯示,我國汽車產銷量在2017年達到階段性高點後近幾年出現一定程度的回落,而2020年又有疫情影響,當年二季度後開始恢復。

受此影響,發行人2018年、2019年和2020年實現營業收入分别為45,397.09萬元、45,339.46萬元和55,248.14萬元,2019年同比下降0.13%,2020年同比增長21.85%,實現淨利潤分别為9,128.29萬元、7,214.61萬元和12,028.47萬元,2019年同比下降20.96%,2020年同比增長66.72%,業績出現一定程度的波動。公司表示,未來隨著宏觀經濟及下遊整車市場景氣度的波動、客戶需求結構變化以及成本費用的上升,公司盈利水平存在波動的風險。

2、產業結構變化的風險

公司目前產品主要應用於以傳統燃料為主的汽車内燃機發動機,若未來新能源汽車的技術瓶頸取得突破性進展,尤其是純電動車的發展如果取得重大突破,將極大地改變目前以傳統燃料發動機為主要動力來源的汽車產業格局,而公司若不能及時調整經營戰略,則會對公司的生產經營帶來不利影響。

3、應收賬款發生壞賬的風險

報告期各期末,公司應收賬款賬面餘額分别為13,447.95萬元、15,480.92萬元、18,209.37萬元和20,582.62萬元,應收賬款壞賬準備分别為874.00萬元、1,715.39萬元、1,718.40萬元和1,800.35萬元,應收賬款賬面價值佔各期末流動資產的比分别為36.19%、37.38%、35.68%和40.19%,佔比相對較高。

公司表示,若未來公司主要客戶發生經營困難、商業信用發生重大不利變化,可能導致回款周期拉長甚至無法收回貨款,進而對公司的資金周轉和正常經營造成不利影響。

4、存貨餘額偏高及存貨跌價風險

報告期各期末,公司存貨金額分别為13,256.44萬元、12,174.96萬元、13,524.78萬元和16,143.68萬元,佔流動資產的比例分别為38.15%、33.06%、29.26%和34.55%,佔比較高。公司表示,公司存貨餘額較大,佔用了公司較多的營運資金,一定程度上降低了公司運營效率。如果未來出現主要客戶訂單推遲、中止或終止執行,且公司與主要客戶協商結果不理想,則可能導致存貨出現跌價,對公司的經營成果造成一定的影響。

小結

公司以做汽車零部件為主,專注主營業務,但公司主要是為傳統燃油車提供產品與服務。筆者認為,未來公司面臨的最大風險點,就是汽車行業格局的變化,即新能源車的市場佔有比例是否會擴大,這將極大的影響公司的利潤。而本次募資用途主要為擴大產能,在新能源車「火熱」的當下,繼續擴展和傳統燃油車相關的業務,是否有光明前景?

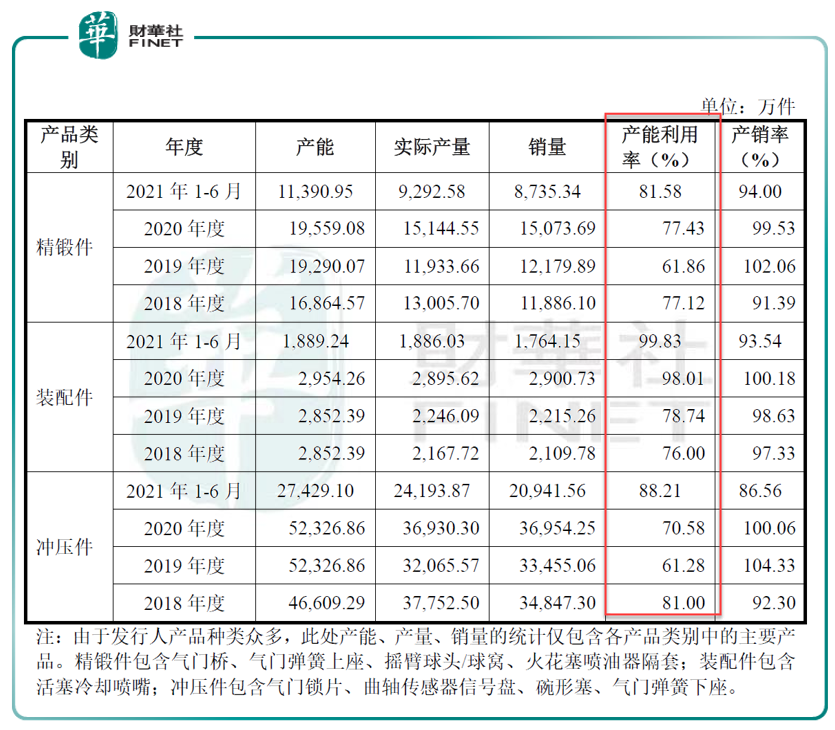

而最為關鍵的是,當下的產能利用率並未滿負荷運行。招股書披露黎明智造的精鍛件產品2017年至2020年1-6月產能利用率分别為77.12%、61.86%、77.43%、81.58%;同期裝配件產品產能利用率為76.00%、78.74%、98.01%、99.83%;衝壓件產品產能利用率為81.00%、61.28%、70.58%、88.21%(見下表)。

除此之外,公司屬於汽車行業上遊,受下遊汽車市場銷量影響較大,若未來宏觀經濟、汽車行業產生不利波動,也會影響到公司利潤。

近日來新股頻繁「破發」,筆者再次提醒投資者做好新股基本面的「功課」,避免「一鍵申購、僥幸心理」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享