主營業務為電子測量儀器的鼎陽科技,上周共接待了143家投資機構調研(據3月25日共兩次公告,調研時間分别在3月23、24日)。調研名單包括廣發基金、南方基金等多家公募基金,以及拾貝投資、盤京投資、千合資本、泰旸資產等知名私募。

鼎陽科技為何會吸引如此多機構參與調研?

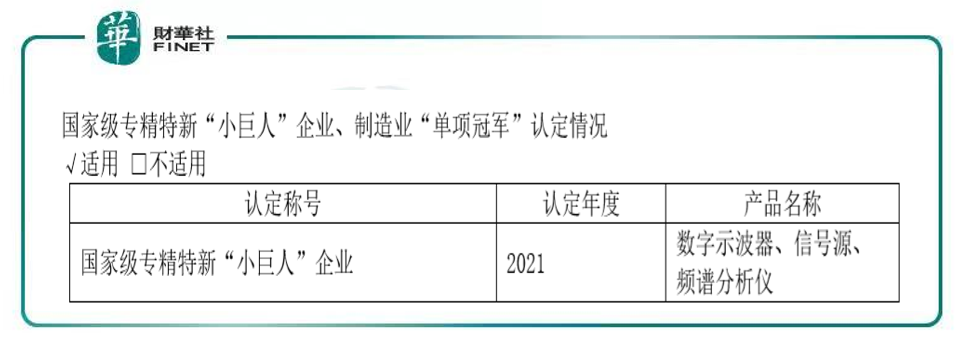

據公司描述(據公告),公司是一家研發驅動型的高新技術企業,設立以來一直專注於通用電子測試測量儀器的開發和技術創新,公司是數字示波器、波形和信號發生器、頻譜分析儀和矢量網絡分析儀四大通用電子測試測量儀器產品領域唯一一個國家級重點「小巨人」企業,是全球極少數同時擁有這四大主力產品的廠家之一。2021年公司四大主力產品佔總營收比例合計為80.74%。

值得一提的是,公司是國内主要競爭對手中唯一一個同時擁有行業四大主力產品並且四大主力產品全線進入高端領域的公司。

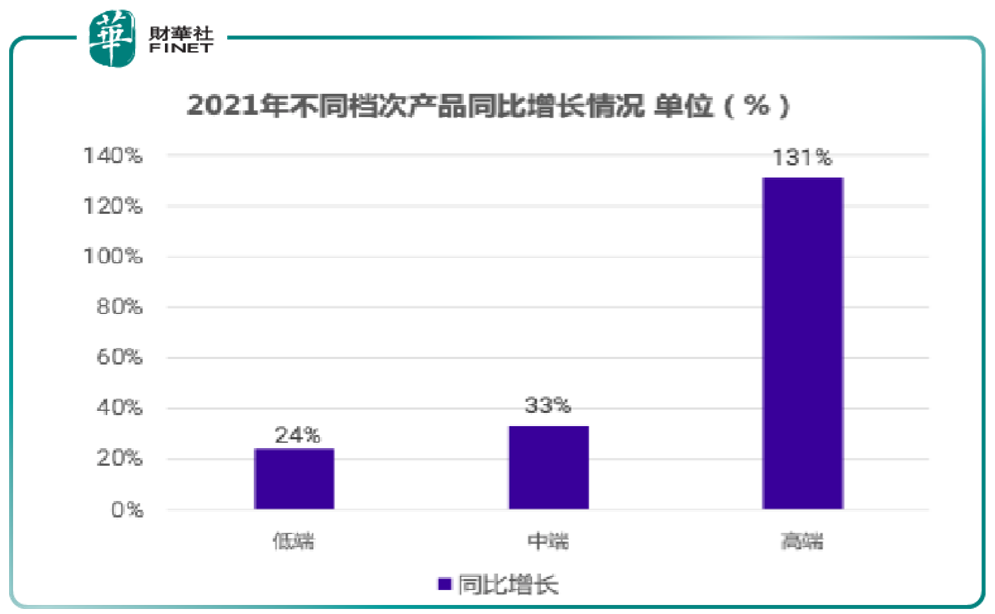

公司的高端產品於去年快速增長。根據2021年年報,不同檔次的產品營收增長情況如下:低端產品同比增長24%,中端產品同比增長33%,高端產品同比增長131%(見下圖)。

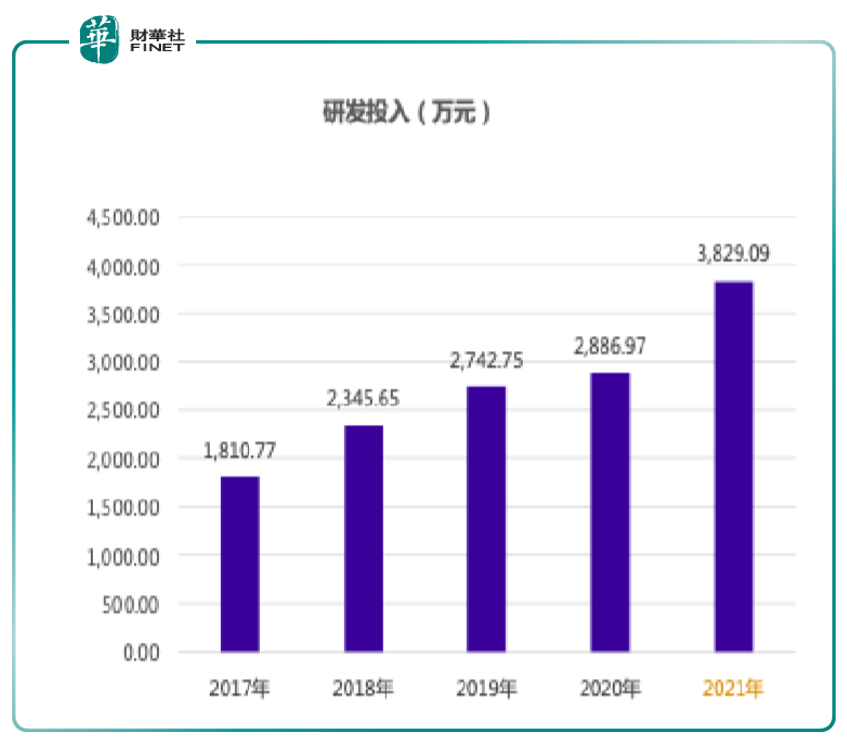

高端產品的快速增長離不開公司的研發大量投入。(見下圖)據年報,2021年研發投入達3,829.09萬元,較上年同期增加942.12萬元,增長32.63%。年末研發人員共118人,同比增長31.11%,研發人員佔比40.27%,研發隊伍進一步壯大。

在產品技術的行業發展趨勢上,目前高分辨率數字示波器正成為潮流,全球最主流的示波器廠家絕大多數都在推10bit、12bit高分辨率示波器,泰克、力科、鼎陽科技推出12bit高分辨率示波器,是德科技、羅德與施瓦茨的主流示波器推出10bit高分辨率示波器,結合低噪聲的前端電路和高分辨率的ADC獲得更高的垂直分辨率,清晰分辨波形細節,提高測量精度。

公司在技術上有何先進性?據公司描述,公司緊緊抓住數字示波器往高分辨率模式發展的趨勢,於2020年9月發佈SDS6000Pro數字示波器,成為全球第三家、國内第一家發佈2GHz帶寬12bit高分辨率的數字示波器廠商,填補了國内空白,該產品在2GHz全帶寬下的底噪值僅為153μVrms,領先所有國内同行,充分發揮了12-bitADC性能。

而就在最近,公司在技術領域再度獲得兩項重大突破。

根據上周公司公佈的調研會議紀要(3月23、24日兩次):

1、公司於2022年3月發佈SDS6000L數字示波器,成為國内第一家發佈2GHz帶寬8通道數字示波器的數字示波器廠商,再次填補了國内空白。

2、公司於2022年3月發佈26.5GHz測量頻率範圍的高端矢量網絡分析儀,該新產品的推出,進一步加強射頻領域產品優勢,實現了在公司以及國内主要競爭對手中高端射頻微波信號發生器、高端頻譜分析儀以及高端矢量網絡分析儀零的突破。

也許讀者對電子測量不太了解,這里引用公司對行業的重要性描述以及機構研報,綜合性的做一個簡要介紹:

電子測量技術與儀器的發展,直接帶動了測量方式的變革,進而推動了現代制造業的進步,促進了社會經濟的全面發展。電子測量技術與儀器的發展,以現代測量原理為基礎,融合了最先進的電子測量技術、射頻微波設計技術、數字信號處理技術、微電子技術、計算機技術、軟件技術、通信a技術等技術,使電子測量技術與儀器在現代工業與社會發展中獲得了更廣泛的應用。測量範圍的擴大、測量精度的提高,能夠有效促進各行業的技術革新,推動社會各領域的發展。

簡單來說,通用電子測試測量儀器是電子測量儀器中的重要組成部分,可測試一個或者多個信號參數,是現代科學發展的基石。根據Technavio數據,全球通用電子測試測量儀器的市場規模將由2019年的61.18億美元提升至2024年77.68億美元。下遊應用包含了目前發展迅速的5G通信、新能源汽車、消費電子等高確定性、高增速領域。

在市場格局方面,根據Technavio報告,行業類第一梯隊公司主要為是德科技、泰克、力科、羅德與施瓦茨等歐美企業。

我國電子測量儀器市場想要擺脫對進口中高端產品的依賴,便要解決高端技術「卡脖子」難題。以數字示波器為例,帶寬決定了示波器所能檢測到的信號頻率範圍。而實時採樣率與帶寬密切相關,其直接影響信號波形的還原程度。最高帶寬和實時採樣率越高,其技術難度越高,應用領域越豐富,產品價格也越昂貴。芯片技術則是突破數字示波器技術壁壘的關鍵所在。

在行業發展前景上,根據華安證券的分析:

隨著國產替代進程的加深,替代的核心已經從芯片設計制造逐漸向產業鏈上遊的核心技術和基礎工具轉移,包括EDA、CAD、科學儀器等方向。

(筆者曾在去年寫過工業軟件、EDA領域重點專題係列文章,EDA被稱作「工業母機」,國内龍頭是華大九天。係列報道第一篇為《芯片中的「工業母機」:EDA為何在半導體領域那麽重要?》)

政策端,近三年,高層部門多次強調支持擁有核心零部件、高端通用專業重大科學儀器設備研發技術的高科技企業發展。2021年領導在兩院院士大會中提出全力攻堅高端芯片、科學試驗用儀器設備等核心技術。華安證券認為,上遊核心工具的國產替代浪潮剛剛開始,公司將持續受益於行業的快速發展。從下遊來看,電子測量儀器的下遊半導體、新能源、國防等場景持續高景氣。隨著下遊市場需求持續旺盛,行業整體營收將得到強力支撐,2021年中國儀器儀表制造業營業收入達9101億元,同比增長19%。

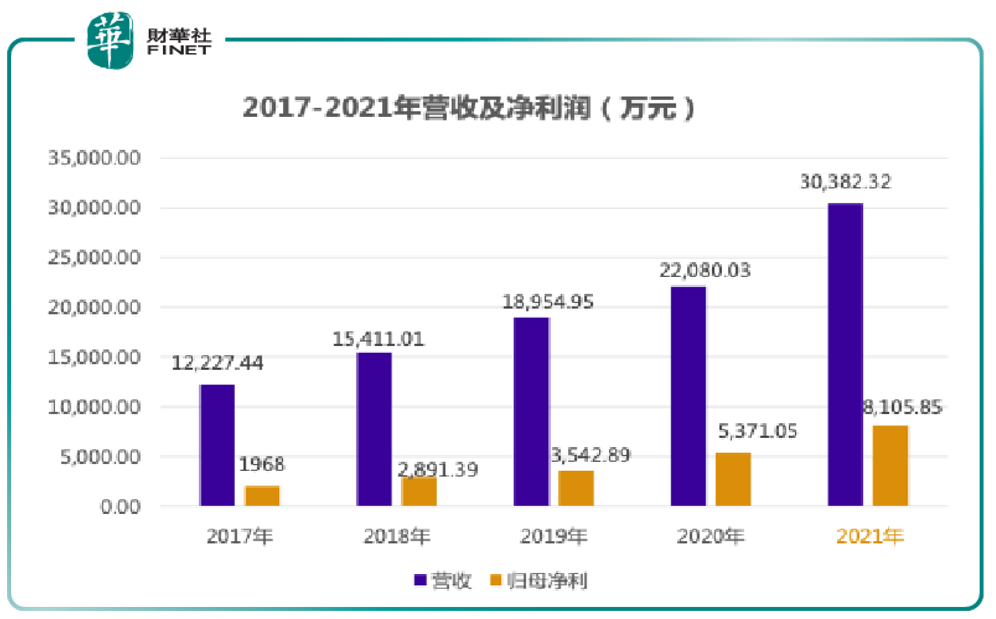

根據公司年報,鼎陽科技2021年度實現營業收入30,382.32萬元,同比增長37.60%;實現歸屬於母公司所有者的淨利潤8,105.85萬元,同比增長50.92%,實現歸屬於母公司所有者的扣除非經常性損益的淨利潤7,601.65萬元,同比增長51.04%。

在公司未來發展上,華安證券預計鼎陽科技2022-2024年實現收入4.34/6.61/10.48億元,同比增長42.9%/52.3%/58.5%;實現歸母淨利潤1.33/2.02/3.26億元,同比增長63.7%/52.2%/61.4%。

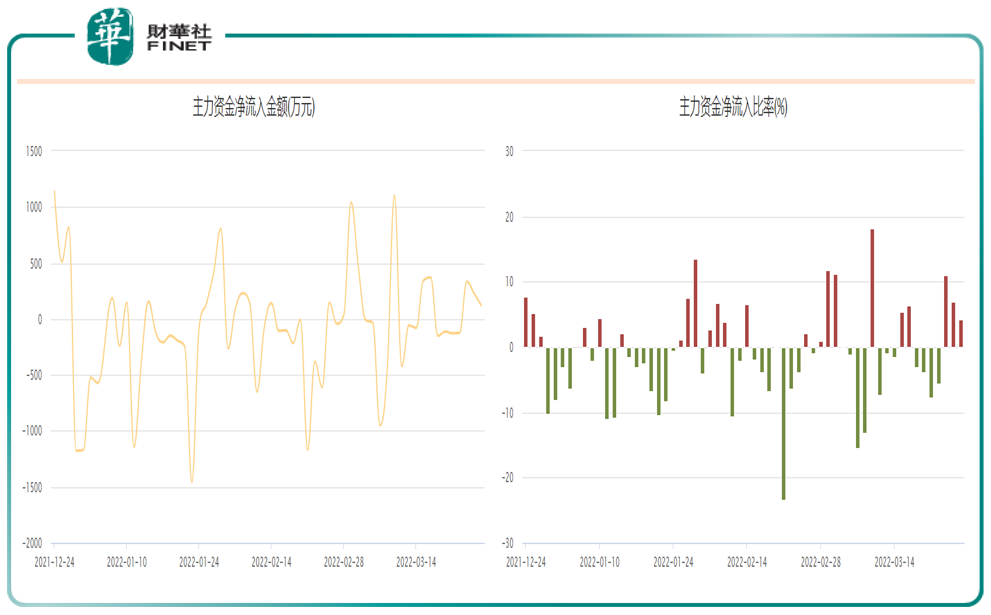

此外,就在本周一(3月28日),鼎陽科技再發公告稱又有30餘家機構進行調研(調研時間在3月25日)。雖然機構頻繁調研,但股價近期運行在10日均線與20日均線下方。

下圖為該股近期主力資金情況。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享