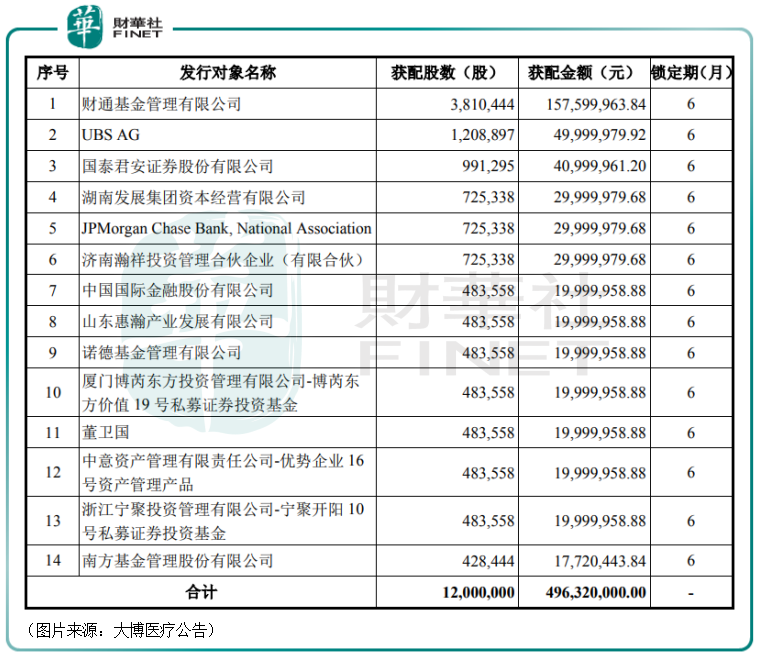

3月6日,大博醫療(002901.SZ)披露了定增結果,最終獲配份額的投資者中不乏諾德基金、南方基金、UBSAG這樣的知名機構。

該公司的定增項目為何能獲得上述知名機構的青睐?對未來的業績又有多大的影響?

募資5億元投向何方?

大博醫療上市於2017年9月,主營業務為醫用高值耗材的生產、研發與銷售,主要產品包括骨科創傷類植入耗材、脊柱類植入耗材、關節類植入耗材、運動醫學及神經外科類植入耗材、微創外科類耗材、口腔種植類植入耗材等。

2021年上半年的數據顯示,創傷類產品貢獻了62.27%的收入和73.89%的利潤,脊柱類產品貢獻了21.62%的收入和26.11%的利潤,是大博醫療的主要產品。

據悉,創傷類植入耗材產品主要用於成人及兒童上、下肢、手部及足踝等部位的病理性、創傷性骨折修復或矯形需要等的外科治療,產品包括髓内釘、金屬接骨板及骨針、螺釘等内固定係統及外固定支架等。

脊柱類植入耗材產品則主要用於由創傷、退變、畸形或其他病理原因造成的各類脊柱疾患的外科治療,產品包括椎弓根螺釘係統、脊柱接骨板係統、椎間融合器係列等各類脊柱内固定裝置,還包括2020年新獲批的椎體成形脊柱微創產品。

大博醫療確定此次定增的發行價為41.36元/股(現價為44.79元/股,折價較少),合計發行1200萬股,鎖定期是6個月,募集資金總額為4.96億元,將用於骨科植入性耗材產線擴建項目、口腔種植體生產線建設項目和補充流動資金。

而最終獲配定增份額的有14個投資者,其中獲配最多的是財通基金,獲配了1.58億元,其餘投資者還有UBSAG、國泰君安、諾德基金、南方基金、中國國際金融股份有限公司等。

業績延續增勢,股價卻已跌超60%

上述這些機構之所以願意以一個比較接近當前股價的價格參與大博醫療的定增很大程度上也表明了看好公司的發展。

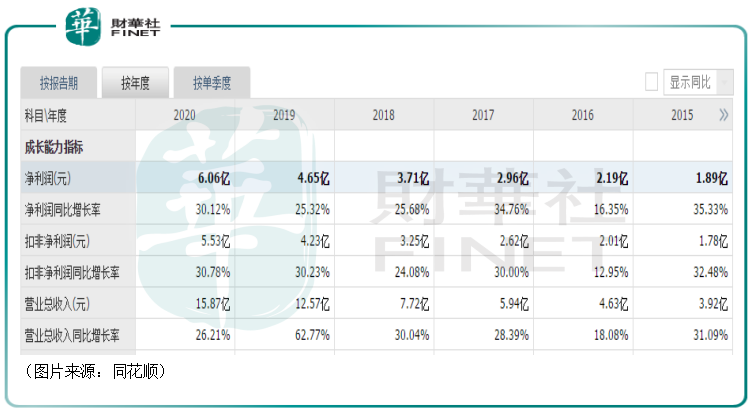

近些年的業績數據顯示,大博醫療的營收從2015年的3.92億元增長到了2020年的15.87億元,歸母淨利潤則從2015年的1.89億元增長到了2020年的6.06億元。

而在2021年前三季度,該公司則實現營收13.05億元,同比增長17.57%,實現歸母淨利潤4.53億元,同比增長6.05%,有一些業績失速的苗頭。

據悉,期内大博醫療的業績增速出現比較明顯的回落或許和2021年7月十二省骨科創傷、9月國家骨科關節帶量採購實施後經銷商拿貨不積極有關。

值得一提的是,大博醫療的股價(前復權)自上市之初到2020年6月30日期間曾一度累漲近9.2倍,最高達到了118.98元/股。而在巅峰之後,該股迎來了暴跌,至2022年3月7日累跌超60%,股價也跌到了44.79元/股。當然了,這個價格相較於該公司上市之初的股價依然有著近2.9倍的漲幅。

大博醫療的前景如何?

總的來看,雖然大博醫療的業績規模並不算太大,但好在多年來基本維持了穩定的增長。

而關於公司的發展前景,目前的收入和利潤結構表明主要還是取決於大博醫療的骨科耗材,尤其是創傷類植入耗材,其次則是脊柱類植入耗材。

實際上,大博醫療已經是大骨科領域產品線最齊全的公司,更是骨創傷、骨脊柱細分領域的龍頭。

據華西證券研報顯示,骨科疾病患病構成中,60歲以上人群患病佔比44.1%。而14歲以前骨科疾病佔比低,而到了15-44歲骨科患者的佔比到了20.8%,到了45-59歲佔比進一步提高到32.3%。

而中國人口正出現老齡化趨勢。2017年,60歲以上的人口為2.41億,佔比17.3%,預計到了2025年,60歲以上的人口超過3億,佔比19.5%,並且人的壽命也越來越長。

創傷類目前則是國内最大的骨科細分,也是國產化比例最高的細分領域。

由此可見,受益於老齡化帶來的行業持續增長的需求、持續的國產替代,大博醫療作為骨科細分領域的龍頭,其市場份額有望進一步獲得提升。

值得注意的是,在上述的定增項目中,除了骨科植入性耗材產線擴建項目,還有一個口腔種植體生產線建設項目。

眾所周知,口腔(牙科)也被視為是一條前景廣闊的黃金賽道。

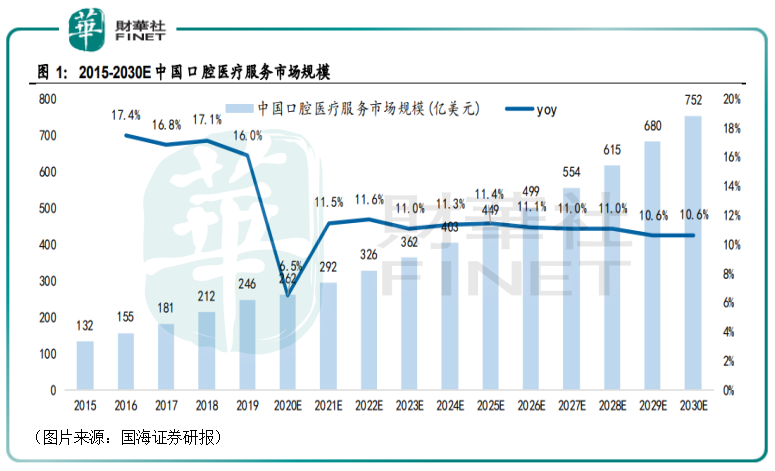

據灼識咨詢,2020年中國口腔醫療服務市場規模約262億美元,預計2020年至2030年的年均復合增長率為11.1%。另根據衛生統計年鑒等資料,國海證券研究人員對市場規模進行了測算,得到2019年全國口腔患者就診量約3.17億人次,口腔醫療服務市場規模約1530億元人民幣。到2030年,中國口腔醫療服務市場規模有望達到752億美元。

而口腔醫療服務領域低值耗材的現狀是單品空間有限,但廠家眾多,基本以價格競爭為主,競爭格局比較差。因此,高值耗材和設備才是值得重點關注的領域。

高值耗材和設備則主要集中在種植及正畸領域(這兩個環節也被稱為是口腔醫療的兩座「金礦」),目前存在的問題則是該領域由進口品牌主導,國產替代是當下的主旋律,市場空間廣大。

可以看出,大博醫療選擇定增募資加碼口腔行業其實是一個相當不錯的主意。

結語

不過,對於大博醫療來說,有一個關鍵之處需要留意,那就是集採的問題。

上文說過大博醫療2021年前三季度業績出現失速苗頭或許就和骨科耗材集採有關。

而除了骨科之外,口腔(牙科)的高值耗材領域也迎來了集採變局。

不過,在目前的業績支柱骨科耗材方面,華西證券研究人員認為,國家鼓勵國產醫療器械創新以及醫保配套政策下,強者恒強,散小亂的行業逐漸進入有序發展階段,小公司要通過集採「逆襲」可能性很小。因此,長遠來看,其實集採利好骨科行業的龍頭公司。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享