網紅醫美平台新氧(SY.US),終於走上私有化之路。

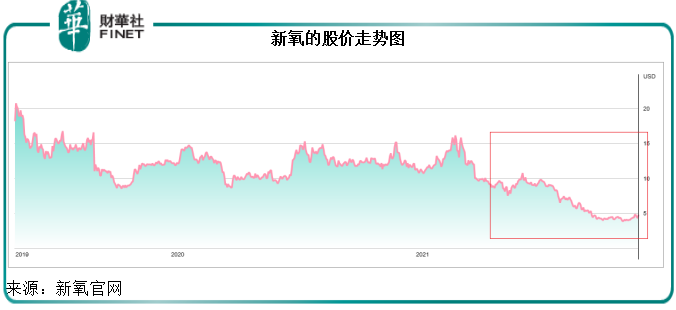

遙想2019年5月初以互聯網醫美第一股在納斯達克上市時,新氧的市值也曾一度逼近23億美元,無奈上市即巅峰,其後再難回復上市時的輝煌。

儘管上市兩年,新氧均有盈餘,但從下方的走勢圖可見,業績也僅為其股價帶來一時的提振,並沒有助其形成長期漲勢。2021年後,或受監管以及對其信息服務的消費情緒下降影響,新氧的股價持續向下,最近到達上市以來的低位水平。

當前市值5.05億美元,對比於其上市時的市值13.83億美元,兩年半縮水8.78億美元,約合56.06億元人民幣。

金星的私有化建議

2021年11月22日,新氧的聯合創辦人、董事會主席及首席執行官金星,提出了對新氧的私有化建議:以每份ADS(每13份ADS代表10股普通股)5.30美元的價格——即每股6.89美元的價格——收購金星及關聯方未持有的所有新氧股份。

目前金星持有新氧的16.4%已發行股份數,投票權約為84.3%,他計劃利用貸款和股權資本來完成收購,股權融資則主要為轉續股權和個人現金。

所提出的私有化價格較公告前新氧的最後收市價(2021年11月19日收市價)溢價22.7%,較該公司最近30個交易日的加權平均價溢價約21.8%。

筆者留意到,截至2021年9月30日,新氧的股東權益為3.91億美元,私有化出價較其股東權益溢價42.13%,對於現有股東來說看來是不錯的價格。

新氧上市以來的表現

創建於2013年的新氧,是一家提供醫美信息的互聯網平台,乘著醫美產業蓬勃發展的疾風,新氧上市前就獲得多個創投機構的融資,包括蘭馨亞洲、經緯中國、中銀國際投資、摯信資本等;儘管當前的股價表現不濟,剛上市時其股價也曾大漲近60%,風光無限。

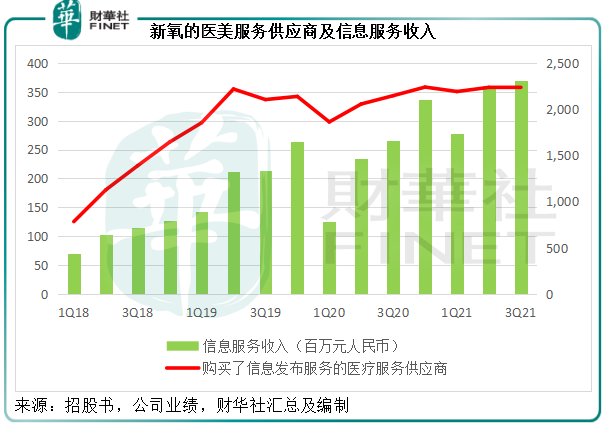

新氧的收入主要來自兩項服務:1)信息服務:醫美服務供應商在其平台上發佈信息而向其支付的費用收入;2)預約服務:用戶在其平台上預訂醫美服務供應商的服務及其後的護理所產生的費用收入及引流收入,平台一般抽取相當於交易金額10%的預約服務費。

新氧則提供活躍的社區,豐富的内容,例如引起爭議的「美麗日記」等,吸引用戶駐留和選擇平台上的醫美機構。

在平台上付費的醫療服務供應商數量在2021年第2季到達高位後,於第3季持平,信息服務收入也大致與其走勢相若。

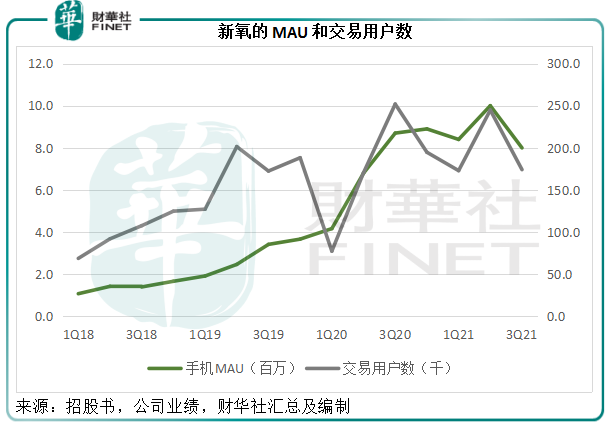

與此同時,自2019年上市以來,新氧的收入月活躍用戶(MAU)以及購買用戶數持續攀升,但到2021年第3季卻有所下降,見下圖。

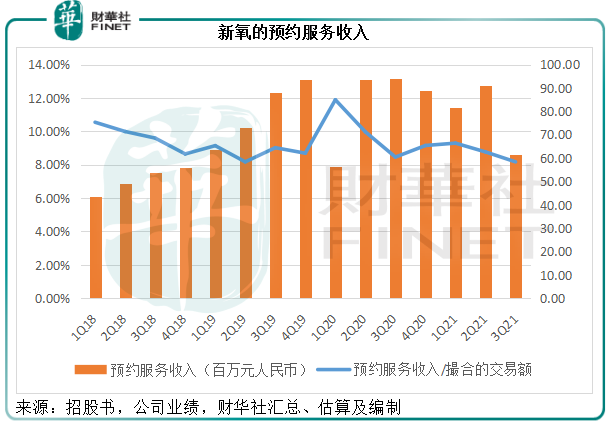

預約服務收入也有所下降,2021年第3季的預約服務收入同比下降34.27%,至僅6174萬元(單位人民幣,下同),見下圖。

對於預約服務收入下降,新氧的解釋是因為疫情反復,以及消費者情緒較預期低而對多個城市的業務帶來負面影響。

但筆者認為,對醫美行業加強監管應也是導致其收入下降的主要原因。

今年6月,國家衛健委、市場監管局等八部門發佈針對醫療美容服務專項整治的工作方案,規範醫療美容服務信息和醫療廣告行為,嚴厲打擊虛假醫療美容類廣告、信息以及不正當競爭行為。

8月,市場監管總局就醫療美容廣告管理辦法等起草徵求意見稿,向社會公開徵求意見,以提升醫療美容廣告的監管規則。

這些措施均面向醫療美容服務供應商及信息服務平台,新氧無疑受到影響。10月,市場監管總局曝光了醫美市場虛假宣傳的10宗案件,新氧被點名。

由此可見,新氧的收入下降應不僅僅是疫情和行業需求轉弱,監管應也是一個重要的原因。而從上圖可見,新氧的收入規模似乎已到頂,隨著未來監管的增強,新氧未必能保持之前的強勁增長。這可能也是它進行其他業務拓展的一個考慮。

該不該「私」了?

既然新氧的業績增長前景不是那麽理想,那麽這次CEO提出的私有化是否值得接受?畢竟較其現價和股東權益分别有逾兩成及逾四成的溢價。

2021年6月28日,新氧宣佈以總代價7.91億元人民幣(每股15.60元),收購武漢奇致激光(832861.NQ)的84.49%權益,並成為其控股股東。

奇致激光主要從事激光和其他光電類醫療及美容設備的研發、生產、銷售和代理業務。2021年上半年收入同比增長119.07%,至1.1億元人民幣,毛利率由上年同期的55.52%提高至59.62%,歸母淨利潤為2202萬元人民幣,同比增長2.52倍,扣非歸母淨利潤為2064萬元人民幣,同比增長2.295倍。

收購奇致激光或可豐富新氧的業務類型和產品線,提高其盈利能力。2021年第3季,新收購的奇致激光為其貢獻收入48.1百萬元,相當於新氧期内收入的11.15%。

相對於6月時的收購價,奇致激光的現價24.45元已溢價56.73%,按其當前的市值14.7億元計,新氧的持股價值已達12.42億元,較其收購價高出4.5億元。

截至2021年9月30日,新氧持有現金、定期存款和短期投資合共18.1億元人民幣。若加上奇致激光的持股價值,則其所持有的現金和投資合共達到30.52億元人民幣,約合4.78億美元,相當於新氧當前總市值5.05億美元的94.65%,相當於金星提出的私有化總價5.56億美元的85.97%。這還沒算其主營業務所產生的收入和價值。

儘管2021年第3季收入增長表現不算太理想,新氧的季度股東應佔淨利潤仍有676.8萬元,非會計準則淨利潤(扣除股權薪酬支出)更達到2894.2萬元。2021年前三季股東應佔淨利潤達到1936.5萬元,非會計準則淨利潤(扣除股權薪酬支出)則為7532.6萬元。

以此來看,對於小散戶來說,私有化出價其實並不劃算,尤其考慮到當前新氧的價格已處於歷史低位水平,意味著之前買入的投資者很可能仍為浮虧。

不過,考慮到監管持續加強的前景、美股市場可能潛藏的不確定因素、新氧的股份交投並不活躍,私有化或許是斬倉離場的機會。

但筆者猜測,新氧的私有化計劃未必順遂。

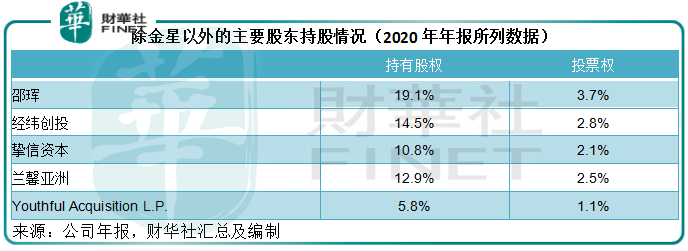

提出私有化的金星持有新氧的16.4%已發行股份數,投票權約為84.3%。其他的大股東包括新氧的天使輪投資人邵珲、在IPO前已參投的經緯創投、摯信資本、蘭馨亞洲以及歐洲私募股權投資公司Apax Digital所持的Youthful Acquisition,這些股東的入股成本應不高,私有化應仍有利可圖。

除此以外,新氧上市之後也吸引了不少機構股東,從文首的股價圖可見,新氧現價已是上市以來的低位水平,這意味著從二級市場買入的機構股東很大可能仍是虧損狀態,而且新氧上市兩年並沒有派息,正如前文分析,新氧的價值或不止於此,這些從二級市場買入的機構股東未必願意到此為止。金星要想實現私有化,恐怕還需要爭取以上股東的支持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享