全球最大的社交媒體運營商Facebook改名為Meta Platforms(FB.US),「Meta」取自科幻小說《雪崩(Snow Crash)》提出的古老詞匯「Metaverse(元宇宙)」的前綴,寓意包涵萬物、無所不聯,以反映該公司對「元宇宙」的深入探索。

「元宇宙」雛形未現,資本市場卻已熱血沸騰,自覺把握了坐擁「宇宙」的最好時機,中青寶(300052.SZ)等一眾沾親帶故的概念股被熱炒起來。

中國最大的社交媒體騰訊(00700.HK),自然成為Facebook之後最有希望的「宇宙」入口。先不說它們同樣作為全球重要社交平台的共通點,單看騰訊的眾多服務生態,已經為未來的元宇宙場景提供了可供無限延伸的題材,更别提它在全球遊戲產業界呼風喚雨的能力。

資本炒作的動機一向有迹可循

互聯網企業的終極目的——變現。

如何變現?

就以Facebook為例,服務全球用戶35.8億,攤這麽大的餅,圖什麽?自然是賺錢。

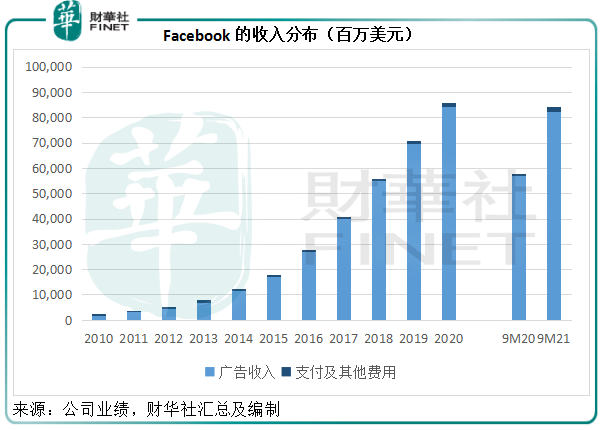

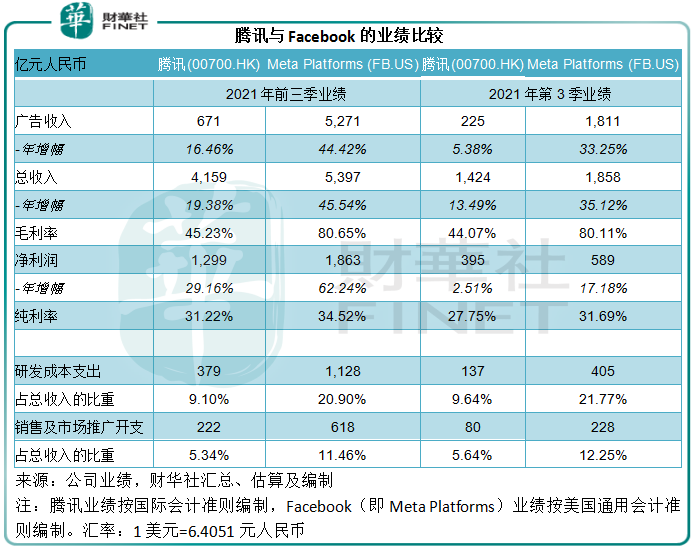

Facebook主要通過在其社交應用上展示廣告產生廣告收入,龐大的用戶規模正是其廣告收入持續增長的底氣。2021年前三季,廣告收入佔了Facebook總收入的97.67%,其餘收入來自消費者硬件產品、向使用其支付基建設施的開發者收取的淨費用以及其他來源的收入。但從下圖可見,儘管有其他收入的補充,廣告收入依然是絕對的大多數,其他收入的存在成為了微薄的點綴。

但即便壟斷了社交媒體領域的大部分廣告,Facebook卻難以高枕無憂。最近全球監管機構對其壟斷地位、數據安全提出了質疑。監管環境的變化,以及第三方手機應用系統(包括蘋果和谷歌安卓)和浏覽器的升級,將限制Facebook廣告定向和計量工具的使用,對其未來的廣告收入增長帶來挑戰。

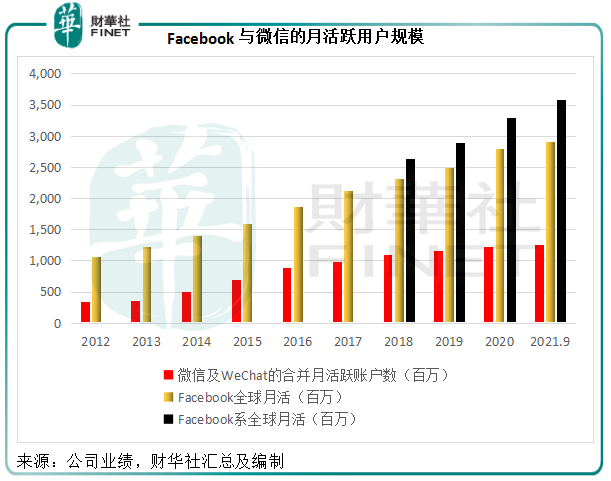

此外,截至2021年9月末,Facebook係的全球月活躍用戶達到29.1億,包括Facebook、Instagram、Messenger和WhatsApp等在内的全系列月活躍用戶更高達35.8億,日活/月活比率為78.49%,意味著這些社交用戶黏性已極高。

目前全球人口75.97億人,Strategy Analytics預計全球一半人口擁有至少一部智能手機,這意味著智能手機用戶數量達到38億。Facebook的全球用戶規模有35.8億,或暗示其滲透率已達到94%。也就是說,該公司的人口紅利快將結束,下一階段的增長也許只能依靠存量的運營。

面對這些挑戰,多元化收入來源似乎是Facebook的理想做法,因為該公司擁有極其龐大的用戶基礎,不僅潛藏著可供發掘的商業價值,也讓它擁有影響產業運行方式和政經秩序的籌碼,例如紮克伯格此前就試水穩定幣Libra(後更名Diem)而惹來頗多爭議。誰知道「元宇宙」是否會讓Libra重生。

所以,作為全球最具影響力的社交媒體平台,Facebook提出「元宇宙」概念的動機一目了然——為Facebook帶來第二條成長曲線。

騰訊與Facebook不一樣

儘管都是有影響力的社交平台,騰訊的商業價值和處境與Facebook存在重大差異。

首先,與Facebook依靠廣告收入撐起大旗不一樣,騰訊的收入非常多元。

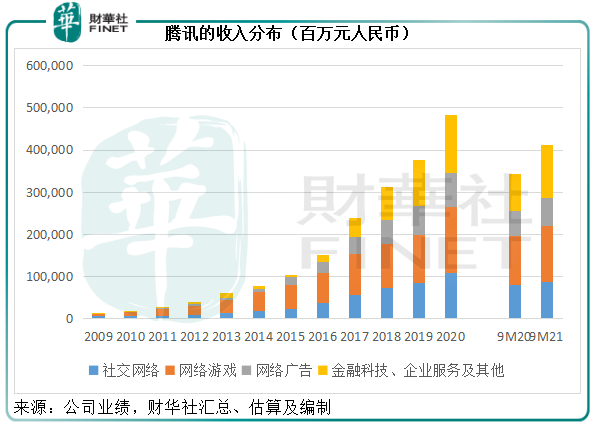

2021年前三季,社交網絡(主要來自增值服務)、網絡遊戲、網絡廣告,以及金融科技和企業服務分别佔了騰訊總收入的21.44%、32%、16.33%和30.23%。

騰訊參與了許多上市公司和初創企業的投資。截至2021年9月30日,騰訊的上市投資與非上市投資賬面值合共為8210.8億元(單位人民幣,下同),佔總資產的52.38%。通過這些投資,騰訊可掌握一些科創企業的變現機會,又能在適當的時候為其自身進行產業佈局。例如,對美團(03690.HK)的投資既可實現豐厚的回報,又能豐富平台服務和提升用戶體驗。

反觀Facebook的投資,則一般是看準之後進行全面的戰略收購,平日的投資則以美國國債和公司債佔了大部分的證券投資為主,顯然只是為了在通脹環境中保持資金價值而已,而非像騰訊那樣既為利又為權。這種方式的好處是統一資源、統一戰略部署,但缺少多元互動。

多元業務為騰訊提供多個場景入口,包括遊戲、社交、娛樂、體育、教育、交易、影院、演出、會議、會展等等。

一般來說,線上遊戲是元宇宙應用最具標志性的入口,當前對於元宇宙的暢想大都以遊戲為起點,例如元宇宙第一股Roblox (RBLX.US)就是一個遊戲平台,電影《頭號玩家》以虛擬網絡中的沉浸式體驗作為對「元宇宙」終極模樣的描繪。所以,在全球遊戲產業界最具影響力的騰訊無疑更具競爭優勢。

騰訊的元宇宙暢想

在騰訊最新公佈的2021年第3季業績會上,分析師最關心三大問題:1)元宇宙,2)監管,以及3)招聘節奏。

監管的影響逐步體現在騰訊的2021年第3季業績中。

騰訊自2021年9月1日起採取新措施,全面落實中國的未成年人遊戲防沉迷最新規定。2021年9月,未成年人在其本土市場遊戲市場的佔比由去年同期的6.4%顯著下降至0.7%,未成年人在本土市場遊戲流水的佔比由去年同期的4.8%顯著下降至1.1%。

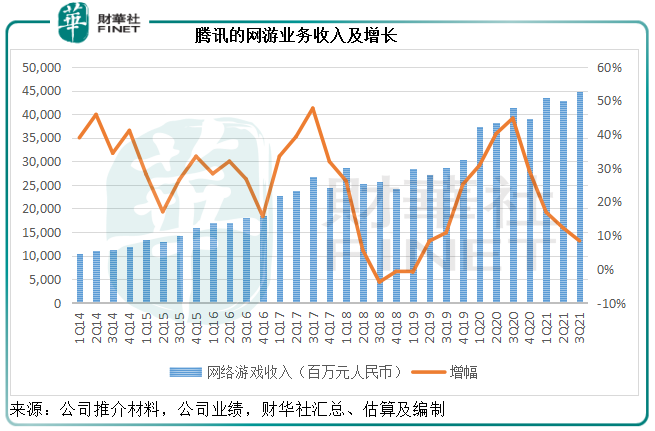

2021年第3季,騰訊首次將網遊業務區分為本土市場和國際市場。期内,本土市場的遊戲收入同比增長5%,至336億元;國際市場則大增20%,至113億元;總收入同比增長8.40%,至449億元。從下圖可見,儘管國際市場增速迅猛,但受到本土市場監管影響,整體收入增速有所放緩。

期内,或受監管影響,教育和遊戲等行業的廣告需求下降,網絡廣告收入的增幅由過往20%以上,放緩至5.36%,為225億元。

儘管金融科技及企業服務維持強勁增長,但由於網遊和廣告業務的增長放緩,騰訊的第3季整體收入年增幅僅為13.49%,低於2021年第1季和第2季的25.21%和20.35%。季度毛利率也按年下降1.1個百分點,至44.1%。

再加上僱員福利開支同比大增46.66%,騰訊的季度歸母淨利潤僅按年增長2.51%,至395.1億元,扣除股份酬金、減值撥備、投資收益等非經常性款項後的非會計準則淨利潤更按年下降1.71%,至317.51億元,被稱為騰訊近十年表現最差的季度業績。

在之前的業績會上,騰訊的管理層就提到,預計未來的監管將加強,所以監管的影響也屬意料之中。同時,管理層也提到,監管有利於規範行業,將更利於騰訊未來的可持續發展。所以,騰訊必然會慎重考慮監管問題。

面對元宇宙的提問時,劉熾平這樣回應:「騰訊擁有深厚的技術和能力,例如我們有製作遊戲的豐富經驗,也有強大的社交網絡運營經驗,可把握發展‘元宇宙’的機會。」

元宇宙的主要特徵包括:為用戶提供更好的情景體驗,用戶可以在現實世界與虛擬空間、虛擬設備和虛擬用戶進行互動,這些互動能夠得到保存和再現,而且虛擬世界中的設備、產品和服務具有明確價值,並永久保存。

這需要更成熟的基建設施(包括更先進的網絡技術)、更先進的算法、更強大的存儲和運算能力、更靈敏的技術和硬件支持、更具包容性的金融科技和法規框架……當前的技術底層應不足以到達構建元宇宙的水平。

所以發展元宇宙,要克服的問題不少。從其業務的契合度來看,騰訊很大可能在軟件端介入,而這或建基於框架、基建、規則和硬件大致成型的基礎上。騰訊在業績會上就提到技術的累積很重要。此外,監管也很重要,若用戶體驗符合監管要求,元宇宙的發展或可得到支持,而監管的取態應是騰訊的優先考慮項。

此外,還有數據的累積,算法的開發,用戶對於體驗的期望等等一系列因素,絕非一下子就能構建成型的事。

因此,作為最重要的互聯網企業和擁有最貼合入口場景的遊戲公司,騰訊對於元宇宙定然有構想,但或會在監管、技術和數據等要素都允許的條件下才謀定而後動。

騰訊的2021年第3季業績中,員工人數大增也引起了市場的關注。

截至2021年9月30日,該公司的僱員人數為10.73萬,按年增長38%。2021年第3季,其員工成本同比上升46.66%,達到259.63億元,佔收入的比重由14.1%上升至18.2%,這不由得讓大家聯想到公佈業績前夕該公司發佈的員工關懷計劃,員工工作滿15年可提前退休。管理層在業績發佈會上也提到,會大量招聘畢業生,進一步加深了市場對於互聯網企業降低員工平均年齡的猜想。

筆者猜測,佈局新產業(例如元宇宙)可能是騰訊擴大招聘的一個原因。

Facebook於2021年9月末的員工數目也按年增加了20%,至6.82萬,以支持其業務增長,包括其非廣告的消費硬件業務。騰訊第3季的研發開支同比增長38.57%,至137.3億元,佔總收入的比重由去年同期的7.9%上升至9.6%,其中僱員福利開支就達到113.48億元,同比增長41.69%,顯然,該公司在研發方面的投資進一步加大。

比較騰訊與Facebook的2021年第3季及前三季業績,騰訊的研發成本佔收入比重遠低於Facebook,見下圖。所以第3季大增研發開支是否意味著被诟病靠投資躺平的騰訊要開始發憤圖強了?這也為騰訊佈局未來發展(例如元宇宙)帶來一些暢想空間。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享