龍蟠科技(603906.SH)近期在二級市場上表現不俗,大有蛟龍出海之勢,同花順數據顯示,龍蟠科技節前9月30日漲停收盤,收盤價為50.27元;節後的10月8日,龍蟠科技股價繼續大漲,漲幅為5.41%,收盤價為52.99元,收盤價創歷史新高。

龍蟠科技大漲的原因與下面兩則公告息息相關:

其一是,8月27日公告,公司擬定增募資不超22億元,用於新能源汽車動力與儲能電池正極材料規模化生產項目、年產60萬噸車用尿素項目以及補充流動資金項目。

其二是,8月24日公告,公司控股子公司常州鋰源與鄄城縣人民政府於2021年8月23日簽署了《磷酸鐵鋰正極材料回收利用項目和磷酸鐵前驅體項目合作協議》,計劃投資約8億元在鄄城新建「10萬噸磷酸鐵鋰正極材料回收利用項目」和「10萬噸磷酸鐵前驅體項目」。

上面兩則公告,很明顯的可以看出龍蟠科技把目光聚焦到了當下熱門的鋰電材料賽道,並且下一步就是實質性的動作。嚴格的來說,龍蟠科技一直是一家以潤滑油、車用尿素為主營產品的企業,在車用尿素產業佔據領軍地位,比如在2020年報中,潤滑油產品創造的收入為7.61億元,佔整個營收(19.15億元)的比重為39.74%,其次是尾氣處理液、車用養護品等,在產品列表中,沒有鋰電材料的收入明細。

關於為啥決定進入鋰電正極材料產業,龍蟠科技創始人石俊峰表示,正極材料是材料化學範疇,與「龍蟠」的優勢非常契合,龍蟠科技處在汽車和化學這兩大產業的交匯處,是汽車行業里面最懂化學的公司之一,同樣也可以說是化學行業里面最懂汽車的公司之一,所以進入正極材料這個領域,其實並沒有脫離原來的主業,還是在汽車化學這個領域,只不過過去生產的潤滑油、車用尿素這些產品主要為燃油車配套服務,而LFP正極材料主要是提供給電池生產廠家,為新能源汽車配套服務。

另外,動力電池的正極材料目前分為磷酸鐵鋰電池與三元電池兩大分水嶺,2021年7月份的產量數據顯示,磷酸鐵鋰電池已經超過三元電池7.8個百分點;8月份磷酸鐵鋰電池產量11.1GWh,佔總產量56.9%,同比增長268.2%;三元電池產量8.4GWh,佔總產量42.9%,同比增長91.5%。顯而易見,不管是在體量還是同比增速上,磷酸鐵鋰電池都超過了三元電池,二者在產量上的差距也在放大。也就是說,當下磷酸鐵鋰電池的要更加炙手可熱一些,龍蟠科技踩點還是比較契入時機的。

我們來看看龍蟠科技這條剛剛出海的蛟龍在新能源戰略方面的雄心壯志有幾何,以及傳統板塊車用尿素的龍頭地位。

01成立鋰電池材料研發中心

雖然龍蟠科技過去主打產品潤滑油也是汽車上遊,但是隨著新能源汽車對傳統燃油車的替代效應逐漸增強,龍蟠科技也不得跟隨下遊的轉型而轉型,而轉型的第一步就是成立新的研發中心——鋰電池材料研發中心。

2020年12月,龍蟠科技研究院鋰電池材料研發中心的成功建立,標志著龍蟠科技在新能源汽車動力電池和儲能電池領域邁出了堅實的一步,將為龍蟠鋰電項目研發團隊提供更完善的科研條件,更有效地推進項目的整體研發工作。

2021上半年,龍蟠科技的研發投入金額為0.51億元,上年同期為0.33億元,增長比例為54.55%。

02接力貝特瑞?

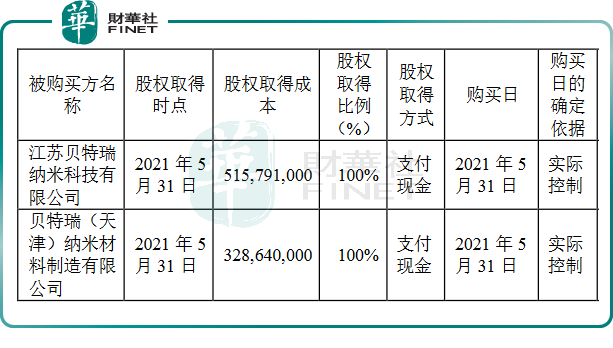

2021 年上半年,龍蟠科技就瞄準了鋰電材料賽道,4 月23 日公司召開第三屆董事會第十七次會議,審議通過了《關於控股子公司收購貝特瑞(天津)納米材料製造有限公司及江蘇貝特瑞納米科技有限公司暨關聯交易的議案》。

這個議案中的控股子公司常州鋰源新能源科技有限公司計劃以現金32864 萬元收購深圳市貝特瑞納米科技有限公司所持有的貝特瑞(天津)納米材料製造有限公司100%股權;以現金51579.10 萬元收購了貝特瑞(江蘇)新材料科技有限公司所持有的江蘇貝特瑞納米科技有限公司100%的股權,這兩項收購案均是在2021年5月31日成功落地。

這家常州鋰源新能源科技有限公司是由龍蟠科技擬與貝特瑞、南京金貝利創業投資中心、常州優貝利創業投資中心共同出資設立,擬定註冊資本為人民幣31500萬元,其中龍蟠科技出資23100 萬元,持有標的公司73.33%股權。

貝特瑞是一家傳統的鋰電材料公司,在鋰電負極、正極兩個領域均有建樹,在新三板小有名氣,大股東是上市公司中國寶安,為了把公司的主要精力更多的聚焦於負極材料領域,因此,貝特瑞忍痛把正極材料業務割讓出去,而龍蟠科技恰好相中了這一香饽饽,二者一拍即合。

03攜手鵬輝能源

2021 年3 月25 日公司召開第三屆董事會第十五次會議,審議通過了《關於全資孫公司對外投資的議案》。龍蟠科技子公司四川鋰源與廣州鵬輝能源科技股份有限公司、杭州如山匯優創業投資合夥企業、湖南鴻躍電池材料有限公司、長沙安動良能企業管理咨詢合夥企業共同出資設立四川省盈達鋰電新材料有限公司,其中龍蟠科技出資金額2300 萬人民幣,持有標的公司19.09%的股權。

四川省盈達鋰電新材料有限公司主要生產磷酸鐵鋰正極材料,一期計劃產能是2萬噸,計劃在2021年第四季度投產。

鵬輝能源的主營業務是鋰離子電池製造方面,屬於動力電池第二梯隊。現階段動力電池廠商與上遊聯手建廠、擴建產能的現象已經是主流,龍蟠科技與鵬輝能源的深入綁定,為日後的產能釋放、業績提升,打下堅實基礎。

04車用尿素持續發力

車用尿素市場需求處於大增階段,公司產能進入大幅擴張期。重國六標準大幅降低了NOx等污染物的排放限值,帶來車用尿素添加比例由國四、國五的3%、5%,提升至8%,且0BD在線實時監測、限制車機性能等強力監管措施的加入也將基本避免屏蔽SCR的現象發生,預計國六排放標準的柴油車使用車用尿素的滲透率將由國五車目前的30%左右提升達100%,有券商機構測算,2030年車用尿素需求量將達到780萬噸左右,較2020年的256萬噸增長200%。

其實,龍蟠科技的車用尿素銷量持續高增長,從2017年的12萬噸增長至2020年的38萬噸。作為車用尿素行業龍頭,一邊在向鋰電正極材料轉型的同時,另一邊將繼續通過產能擴張、釋放傳統業務車用尿素的潛力。

在天津工廠35萬噸產能於2020年底投產後,2021年公司的車用尿素產能已經達到70萬噸;但還沒刹住車,龍蟠科技又啓動了募集資金(不超過22億)來給正極材料項目、年產60萬噸車用尿素項目補充資金。

本次募投項目,龍蟠科技計劃在四川蓬溪、山東鄄城、湖北襄陽各建設20萬噸/年的車用尿素,合計產能為60萬噸/年,券商預計項目達產後可實現營收8.38億元/年,年均利潤0.76億元。在募投項目投產後,公司車用尿素總產能將達到130萬噸,龍頭地位及品牌影響力將進一步加強。

由此可以看出,龍蟠科技是「鋰電新秀」+車用尿素龍頭雙概念疊加。

05潛力——氫燃料催化劑

早在2020年4月30日,龍蟠科技接連發佈的3份涉氫公告,大步挺進氫能源版圖。這三份公告主要内容依次為:

其一,與中國科學院大連化學物理研究所共建催化劑研發實驗室;

其二,擬對全資子公司南京精工新材料有限公司增資3000 萬元;

其三,擬出資1億元設立江蘇鉑炭氫能源科技有限公司,專司氫燃料電池催化劑、膜電極等的研發、生產和銷售。

看到這,我們會發現,龍蟠科技的野心不至於鋰電正極材料,還瞄準了氫燃料電池領域,切入點是催化劑與膜電極。

2020年5月,龍蟠科技董事長石俊峰在公司年度供應商大會上宣佈,全資子公司南京精工新材料計劃年内正式向市場推出70MPa車用IV型儲氫瓶產品,目前相關產品的企業標準已制定實施,產線建設項目也已通過政府立項。

石俊峰表示,南京精工新材料公司由此成為國内首家制定並發佈70MPa車用IV型儲氫瓶相關生產規範的製造企業。

雖然目前氫燃料電池方面的業務還沒進入收獲期,但已經處於緊鑼密鼓的籌備階段了,隨著這一塊業務的業在未來逐步釋放,對公司的整體業績又會增加新的砝碼。

06主力資金

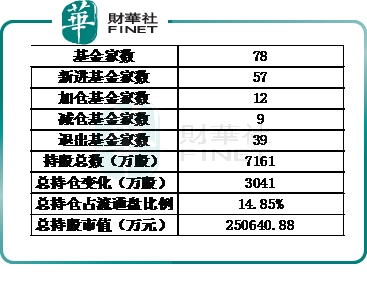

截止2021年6月30日,持倉龍蟠科技的基金公司有78家,持倉總數7161萬股,佔流通股的比例為14.85%,主力資金持股總市值為25.06億元。

汽車行業在轉型,上遊的供應商也隨之轉型,這種產業鏈自下而上調整的現象還會持續較長的一段時間,變則通,通則達,這是亘古不變之理,龍蟠科技不會是第一家,更不會是最後一家。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享