編者按

作為動力電池電解液核心材料——六氟磷酸鋰,正在經歷一波波的漲價潮,市場報價數據從2020年7月最低不足7萬元/噸,到2021年6月突破30萬元/噸,7月突破40萬元/噸,8月已經突破45萬/噸,強勢上漲的背後邏輯是什麽?在上下遊產業鏈中所處什麽位置?市場前景多大,以及行業壁壘多高?六氟磷酸鋰的崛起能夠帶來哪些投資機會?六氟磷酸鋰概念股誰更有發展潛力?

財華社《六氟磷酸鋰》專題的第一篇文章《六氟磷酸鋰「火熱來襲」|一波波漲價潮席卷而來,誰將在浪尖起舞?》圍繞六氟磷酸鋰的價格上漲、遊產業鏈、市場前景方面的問題進行了解答。

第二篇文章《六氟磷酸鋰「火熱來襲」|脫胎換骨的延安必康,為啥成為「新寵」》分析了一只新秀——延安必康股價大漲的原因。

第三篇文章《六氟磷酸鋰「火熱來襲」|乘風而起的永太科技,重返高景氣》,分析了永太科技連續創新高的邏輯。

面對六氟磷酸鋰的價格頻頻上漲,有些氟化工企業坐不住了,心動了。

三美股份(603379)原本是氟化工起家,做制冷劑的,近半個月以來股價也是呈現連續上漲的態勢,9月7日以30.26創下2021年度的新高。

要知道,就在前一晚即9月6日晚公司還發佈公告稱,公司董事、副總經理吳韶明、財務總監施富強減持計劃實施完畢,共減持公司股份約168萬股,減持股份佔公司總股份為0.28%。

高管減持的負面消息並沒有對第二天(9月7日)的股價走勢造成利空影響,反而刺激了股價漲停。這或許與9月6日的另一份股東增持公告有關,公告原文是:2021年9月6日,公司收到控股股東胡榮達先生《關於增持三美股份股票計劃實施結果的告知函》。截至2021年9月3日,控股股東胡榮達累計增持金額約1億元,累計增持三美股份A股股票約568萬股,佔公司總股本的0.93%,相關增持計劃實施完畢。

大股東的增持短時間内抵消了高管減持引發的恐慌情緒,還增強了信心。但,這並非是其在二級市場漲勢喜人的主要原因。

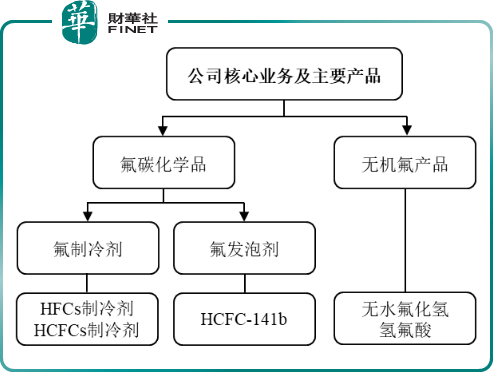

三美股份主要從事氟碳化學品和無機氟產品等氟化工產品的研發、生產和銷售。公司氟碳化學品主要包括氟制冷劑和氟發泡劑,其中氟制冷劑主要包括HFCs 制冷劑和HCFCs 制冷劑,主要用於家庭和工商業空調係統以及冰箱、汽車等設備制冷係統,業務架構圖如下所示:

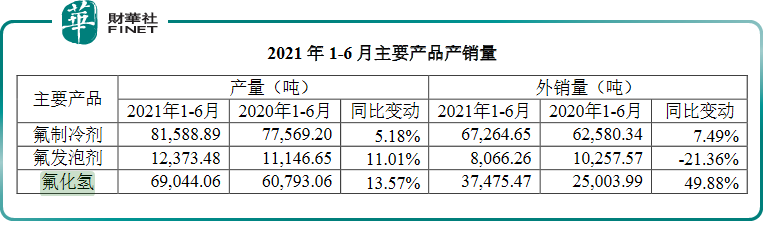

三美股份2021中報顯示,公司主營收入17.68億元,同比上升24.46%,其中氟制冷劑作為主打產品,創造了12.91億元的收入,佔總收入的比重為73.02%;其次是氟化氫,創造了2.77億元的收入;最後是氟發泡劑產品,創造了1.33億元的收入。

氟制冷劑的量價齊升是公司營收業績增長的主要原因,價格方面,銷售均價由2020年上半年的1.67萬元/噸的升高到2021年上半年的1.92萬元/噸,同比增長了15.36%;銷量方面,公司的氟制冷劑在2021年上半年的銷量為6.73萬噸,同比增長7.49%。

中報營收雖增長,但歸母淨利潤1.41億元,同比下降18.06%;扣非淨利潤1.45億元,同比下降1.0%,也就是說,其實,三美股份的中報業績並不搶眼,這不是導致其在二級市場上蹭蹭往上漲的原因。

那麽,導致三美股份近期在股市受追捧的誘因是什麽?

極有可能是與公司切入新能源上遊——鋰電賽道有關。

三美股份2021年8月26日晚間公告,擬由全資子公司福建東瑩投資約2.3億元,建設「福建東瑩6000噸/年六氟磷酸鋰及100噸/年高純五氟化磷新建項。投資者們看到了三美股份切入六氟磷酸鋰這一領域的「蠢蠢欲動」,看到了「延安必康」的影子。

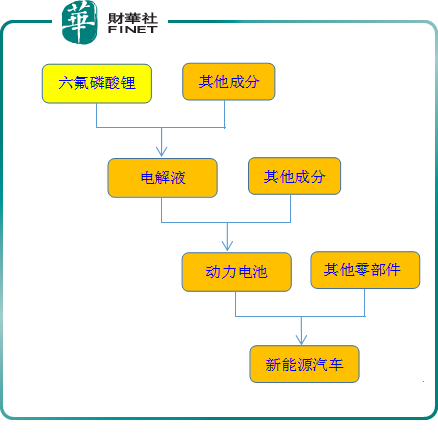

六氟磷酸鋰作為鋰離子電池電解質,主要用於鋰離子動力電池、鋰離子儲能電池及其他日用電池,同時是近中期不可替代的鋰離子電池電解質。而鋰離子動力電池主要應用於下遊的新能源電動汽車、鋰離子儲能電池主要用於發電側的儲能領域。

鋰離子動力電池目前主要分為兩大類,一類是磷酸鐵鋰離子電池,一類是三元高鎳鋰離子電池,無論是哪類,都需要用得到電解液,進而用得到六氟磷酸鋰。

六氟磷酸鋰佔新能源汽車的總成本大約為2.4%,具體在新能源汽車產業鏈的位置如下所示:

前文提到,六氟磷酸鋰的市場報價出現火山噴發式的增長,2021年6月突破30萬元/噸,7月突破40萬元/噸,8月已經突破45萬/噸,再來看看制冷劑的售價是1.92萬元/噸,一個天上,一個地下。而且,相對於傳統的制冷劑、發泡劑,六氟磷酸鋰這一產品抗周期比較強,理由是當下新能源汽車處於高速發展階段,普及率連月上升,這也是造成上遊原材料頻頻漲價的動力所在,只要下遊的需求旺盛不減,那麽六氟磷酸鋰的價格回調的可能性並不大,因為處於環保政策與生產線的掣肘,供給端的整體放量比較緩慢。

儘管制冷劑近期價格受上遊成本推動及下遊產業鏈共振,價格出現了回暖與反彈。但無論是價格上升空間,還是抗周期性,六氟磷酸鋰均比制冷劑有優勢,這樣經過一番對比之後,三美股份當然會「心動」地在六氟磷酸鋰領域發力。

三美股份作為傳統的氟化工企業,切入這一賽道,具有天然的優勢與很強的可操作性,可以說是易如反掌。

如何切入?

在該專題之前的文章中提到過,目前工業化的主流制取六氟磷酸鋰方法為氟化氫溶劑法:是將鹵化鋰溶解在無水氟化氫中,再通入高純PF5氣體進行反應,生成六氟磷酸鋰晶體,再經過分離、幹燥得到六氟磷酸鋰產品。

三美股份的主要產品里面恰巧就有氟化氫這一產品,公司現有無水氟化氫產能13.1 萬噸,主要作為配套原料用於公司氟制冷劑和氟發泡劑的生產,在滿足自用的前提下對外銷售。

只要按計劃調整氟化氫的戰略用途,作為原材料供應到六氟磷酸鋰的生產線上,這對三美股份可以說是信手拈來。

除了攻打電解液的電解質這一新的領地,三美股份還把目光鎖定到了電解液添加劑這一細分賽道。

三美股份與江蘇華盛鋰電材料股份有限公司合資的浙江盛美鋰電材料有限公司目前正在開展雙氟磺酰亞胺鋰(LiFSI)一期項目建設。這家華盛鋰電目前正在衝刺IPO,有興趣的朋友可以關注財華社的這篇往文——《【IPO前哨】背靠天賜材料與比亞迪,華盛鋰電欲做「電解液添加劑一哥」?》

合資公司盛美鋰電由華盛鋰電持股51%並控股;三美股份持股49%,為聯營企業。

雙氟磺酰亞胺鋰可作為鋰離子電池電解液添加劑,應用於可充電鋰電池的電解液中,能有效降低形成在電極板表面上的SEI層在低溫下的高低溫電阻,降低鋰電池在放置過程中的容量損失,從而提供高電池容量和電池的電化學性能,也可以作為一次電池用電解質使用。

到這,我們不難發現,三美股份在鋰電上遊的野心蓬勃,瞄準了電解液的兩大核心成分電解質與添加劑。

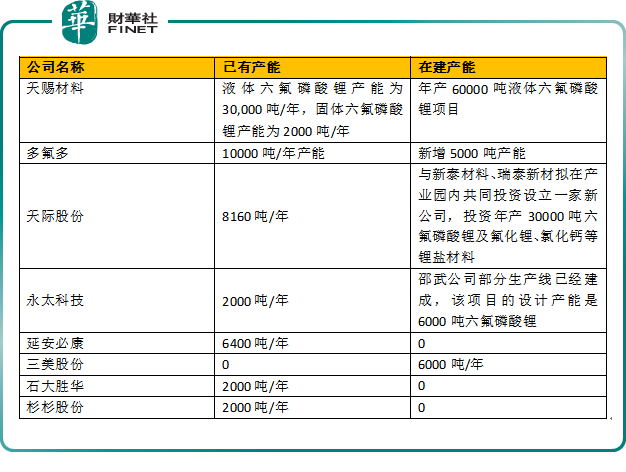

公司與日本森田的合資子公司三美森田新材料2 萬噸/年蝕刻級氫氟酸項目一期1 萬噸已建設完成並於2019 年底試生產,2021 年逐步放量,未來還有2 萬噸擴產計劃。而氫氟酸產能的擴建與下遊六氟磷酸鋰產能的擴建一脈相承。目前上市公司關於六氟磷酸鋰的產能佈局如下所示:

需要警示的是——雖然鋰電上遊原材料的紅利誘人,三美股份試圖分一杯羹也是「識時務者為俊傑」的表現,雖然沾上了鋰電概念,但是公司的主要戰場短時間内依然是制冷劑方面,這與「根正苗紅」的多氟多、天際股份還是有一定區别。

結語

面對六氟磷酸鋰的價格利好,有相關概念的天賜材料、多氟多、天際股份、永太科技、延安必康、三美股份股價表現搶眼,那麽,下一家會是誰呢?

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享