在鋰電板塊屢創新高的當下,作為上遊分支——電解液龍頭新宙邦,率先公佈其2021年中報業績,為這個火熱的板塊添加了一把柴。

新宙邦的主打產品為動力電池電解液,電解液被稱為「鋰電池的血液」,在電池的正負極中傳導電子,是鋰電池獲得高電壓、高比能的保障之一。無論三元鋰電解液還是磷酸鐵鋰電池電解液均有佈局。

在動力鋰電池的材料成本構成中,一般而言電解液佔動力電池的總成本為15%左右的,最大的是佔比40%左右的的正極材料,其餘部件材料為佔比在10-15%之間的精密結構件,佔比10%左右的負極材料,以及佔比10%左右的隔膜等。

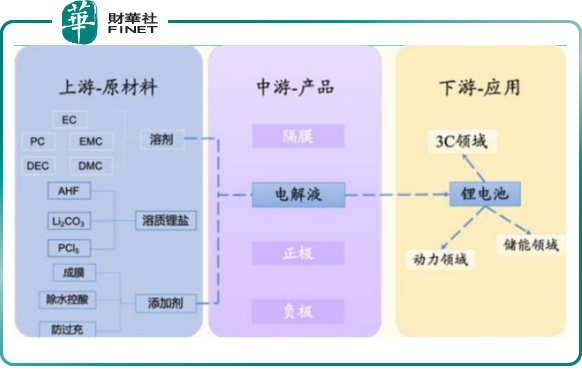

電解液在整個動力電池的產業鏈當中處於中遊位置,上遊原材料主要為溶質鋰鹽(比如六氟磷酸鋰)、溶劑、添加劑等,具體如下圖所示:

除了在電解液的頭部企業的光環,新宙邦的另一個亮點是在芯片上遊有了動作,讓我們一起看看新宙邦2021年上半年有哪些驚豔之處。(注:下文貨幣單位為人民幣)

營收方面,2021上半年年收入25.57億元 ,遠超去年同期的 11.93 億元,同比增長 114.23%。電解液、有機氟、電容化學品、半導體化學品四大板塊齊頭並進,都呈現不同程度的增幅。

對營收貢獻最大的依然是老本行——電池化學品業務(電解液),創造了17.70億元的業績收入, 佔總營收的比重為69.22 %;

其次是有機氟化學品,創造了3.44億元的業績收入,佔總營收的比重為13.45%;

第三是電容化學品,實現營業收入3.26億元,佔總營收的比重為 12.95 %;

第四是半導體化學品業務,實現營業收入0.89億元,相比去年上半年内同比增長91.90%,該項目業務屬於公司新興的業務,目前雖佔比不高,但下遊掛鈎半導體行業,潛力十足。

可以看出,新宙邦上半年的業績增長,依然是靠傳統業務電解液等電池原材料的高速增長驅動。

淨利潤方面,2021上半年實現歸母淨利潤4.37億元 ,遠超去年同期的2.38 億元,同比增長83.85%。

淨利潤上漲的一大原因是受益於核心產品(電解液)的市場價格的提升,相關數據顯示,截至2021年7月30日,三元電池(常規動力型)電解液的價格已經上漲到了7萬元~7.6萬元/噸,磷酸鐵鋰電池電解液價格漲到了7.2萬元~7.8萬元/噸;和2020年底相比,三元電池(常規動力型)電解液價格漲幅為47.37%~60%,磷酸鐵鋰電池電解液價格漲幅為80%~95%。

這波電解液價格上漲的核心邏輯依然是下遊車企的產量激增,中汽協數據顯示,2021年上半年新注冊登記新能源汽車110.3萬輛,與去年同期相比增加77.4萬輛,增長234.9%,創歷史新高。

下遊新能源汽車產銷量的提升,勢必提升對中遊核心零部件動力電池的需求量,進而傳遞到上遊電解液的需求變旺,引發電解液的漲價潮。

同時,其電池化學品業務(電解液為主)產銷量更是同比大幅增長,實現營業收入17.70億元,同比增長200.86%。

銷量與單價的雙重提升,這個是淨利潤大幅提高的關鍵所在。而銷量的提升是受整個新能源汽車的景氣度決定的,單價是受供需關係決定的,現階段來看,這兩者提升的步伐暫無緩和的迹象。

基於此邏輯,就造成了新宙邦的股價節節攀升,截止2021年8月5日,新宙邦的市值為500.35億元,收盤價為121.80元,相比去年同期的60.74 收盤價,翻了一番。

毛利率方面,區别於增長迅速的營收,公司毛利率有一定程度下滑。數據顯示,新宙邦2020年上半年電池化學品業務毛利率為29.01%,2021年上半年該業務毛利率為27.42%。

毛利率下滑的誘因是電解液核心原材料六氟磷酸鋰的漲價。據中國化學與物理電源行業協會數據,2021年1月1日,國產六氟磷酸鋰的價格是10.5萬元~11.5萬元/噸,但到了7月30日,國產六氟磷酸鋰價格已經達到了35萬元~42萬元/噸。若都按價格區間内最高值計算的話,半年時間里六氟磷酸鋰的價格已經上漲超過265%。

前文提到,2020年底相比,三元電池(常規動力型)電解液價格漲幅為47.37%~60%,磷酸鐵鋰電池電解液價格漲幅為80%~95%。

顯然,電解液(收入一方)的價格漲幅是低於上遊六氟磷酸鋰(成本一方)的,這就造成其毛利下滑。

這也給新宙邦提了個醒,鎖定下遊核心原材料,控制成本,這是現階段的提升毛利的關鍵所在。

研發支出方面,報告期内公司的研發費用為1.73億元,相比去年同期的0.78億元,提升了 121.79%。報告期的研發支出佔營收的比例為6.77%。

值得一提的是,研發費用構成中,2021年上半年新增一項股權激勵的項目,具體數額為0.31億元,可以看出新宙邦的「人才扶持」方面做出了實質性的付出,要知道,這一項去年還沒有。

對任何一家科技公司來說,掌握著核心技術的人才流動危機帶給公司的損失是不可估量的,所謂的技術壁壘,本質上還是人才壁壘。

尤其是電解液公司,其實技術壁壘更多的是化學成分的配比、工藝環節的環境控制等,通俗點來說就是秘方,即使申請了專利,難以保證永久不流失,因此留住人才是關鍵。

現金流方面,2021年新宙邦有11.1億的現金,相對於去年上半年的15.17億的現金,減少了4億多,這一變化的主要原因與投融資活動有關,與主營業務的經營無關。

2021年上半年吸收投資收到的現金為0.14億元,去年同期這一數字則為11.24億元,這是造成現金餘額下滑的主要原因。關於這一點,有可能是公司目前現金流充沛,因此放緩了融資活動。

據測算,2025年全球鋰電池需求量為1524.9GWH,對應電解液需求量約182.8萬噸,未來五年符合年均增長率為40%。

產能方面,新宙邦已經加快跑馬圈地,為提高市佔率,進一步鞏固龍頭地位,做出佈局。

根據新宙邦的佈局,湖北荊門2萬噸/年電解液項目將於2021下半年投產,波蘭基地4萬噸/年電解液項目將於2022上半年投產,天津新宙邦5萬噸/年電解液產能將於2022年下半年投產。

新宙邦2021年半年報顯示,上半年公司電池化學品產能為4.6萬噸,在建產能為17.5萬噸。在建產能的數字遠高於現存產能,這也說明了新宙邦已經加快擴產能的步伐,厚積薄發。

當然,新宙邦的老對手天賜材料也沒閑著,目前天賜材料有38萬噸在建產能,預計到2023年之前江蘇天賜一期10萬噸/年、福鼎凱欣10萬噸/年鋰離子電解液產品可以陸續投產。

值得注意的是,新宙邦在醞釀一把新的殺手锏——半導體化學品,這是天賜材料所不具備的空白領域。

中報顯示,新宙邦的半導體化學品為公司近年來重點發展的新領域,主要包括蝕刻液、剝離液、超高純試劑、清洗液和含氟功能材料等系列產品。下遊應用領域主要集中在顯示面板、IC集成電路、太陽能光伏等多個領域。半導體化學品應用於生產制程中的光刻、顯影、蝕刻、剝離、清洗等製造工藝。

半導體化學品是半導體晶圓製造工藝所需要的關鍵材料。隨著全球電子信息產業快速發展,芯片需求呈現快速增長趨勢。國產半導體化學品特别是中高端化學品

的自給率低,在下遊旺盛需求和政策助力下,將迎來替代進口的良機。未來隨著國内顯示面板和芯片製造巨額產能的陸續投產,半導體化學品市場需求也將呈現大幅度的增長。

報告期内,新宙邦的半導體化學品產品已經得到了國内主要集成電路製造企業和主要面板廠家的認可,銷售量不斷增加,已經實現了0.89億元的收入,相比去年增長了91.90%。

這麽一看,新宙邦已經是「新能源&芯片」雙疊加概念股,又滋生出新的期待。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享