江南自古重學。浙江兩大望族查家與錢家代有才人。康熙年間查家「一門十進士,叔侄五翰林」。至近代,查、錢兩家名人更是多不勝數。

重學如是者,浙江亦領民辦大學之先。杭州有湖畔大學、西湖大學。寧波則有東方理工大學。據地方政府透露,東方理工大學斥資200多億,捐款者是當地走出的「中國芯片首富」虞仁榮。而造富虞仁榮的,正是國内CIS龍頭韋爾股份(603501.SH)。

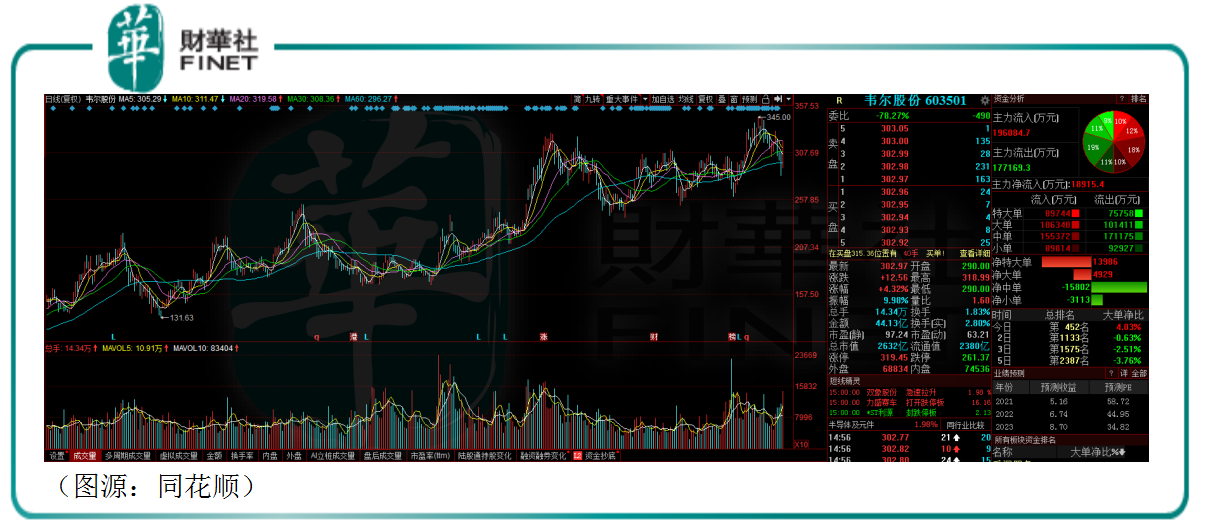

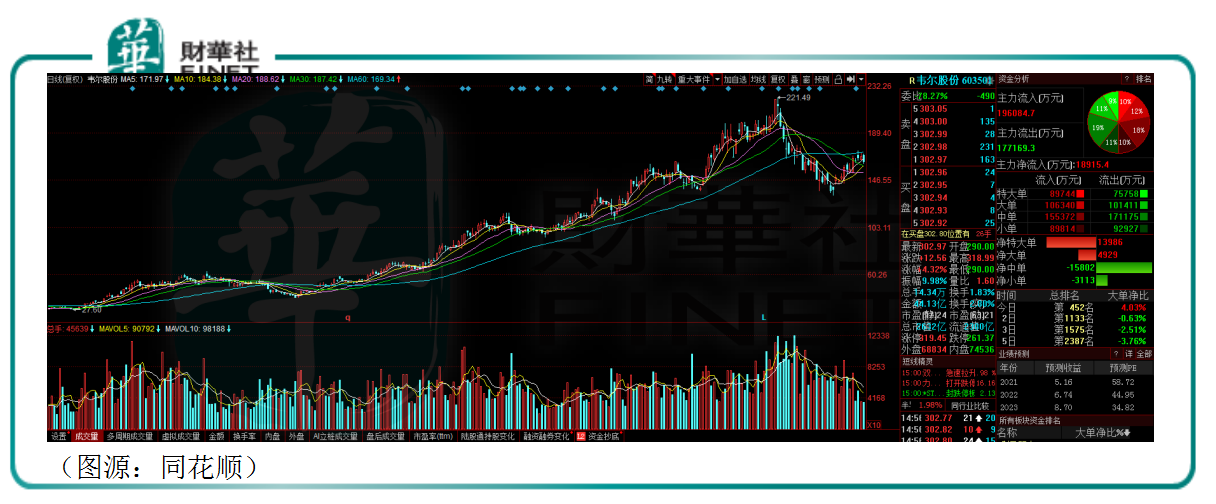

去年3月份,韋爾股份股價只有132元,今年7月8日其股價創下345元的歷史新高。

誕生「中國芯片首富」兼「中國首善」的韋爾股份,究竟是有何能耐呢?

虞仁榮是號稱「中國芯片半壁江山」的清華大學無線通信係85級EE85班一員。清華紫光及長江存儲董事長趙偉國、射頻芯片龍頭卓勝微聯合創始人馮晨晖、兆易創新創始人之一舒清明皆出自這個班。

業内調侃,他們同學幾個聚一下,中國半導體產業鏈上到IC設計、制造,下到封裝、終端設備的行業人才,都齊了。

虞仁榮1990年大學畢業後先是進入浪潮集團,兩年後跳槽到代銷分銷電子元器件的香港龍躍電子出任北京辦事處銷售經理,一呆就是十年。1998年,時年32歲的虞任榮從香港龍躍離職,自己單幹創立北京華清興昌科貿有限公司。

這時候的北京華清興昌科貿所從事的業務,依然是電子元器件分銷。2006年,虞任榮已經成為北京地區最大的電子元器件分銷商,這一年他40歲。這時候的他,已不幹甘於做電子元器件的分銷搬運工。一年之後,虞任榮在上海成立了韋爾股份。這家公司,所從事的業務是半導體產品設計(即Fabless模式),具體產品包括半導體分立器件的TVS、MOSFET、電源管理模擬IC產品等。

2013年,韋爾股份將主營電子元器件分銷業務的香港華清和北京京鴻志整合到旗下,主營業務變為元器件分銷與半導體分立器件研發及銷售。之後的韋爾股份,開始以外延式收購拓寬自己的業務邊界。2014年,韋爾股份收購北京泰和志,業務拓展至SoC芯片領域。第二年,韋爾股份再收購無錫中普微,業務線再加上射頻芯片。

2017年,韋爾股份在上交所上市,募得資金2.92億元。這時候的韋爾股份,雖然產品線較豐富,但經營規模並不算很大。

2017年,韋爾股份電子元器件分銷業務實現銷售收入16.75億元,佔總收入69.9%,毛利率14.37%;半導體設計及銷售業務收入僅7.21億元,佔比為30.1%,毛利率為34.19%。

無論從營收規模還是業務毛利率看,剛上市的韋爾股份都不過平平無奇。

公司脫胎變鳳凰的關鍵點,是2018年開始的那一宗大收購。當年韋爾股份重啓對豪威科技的收購。2019年5月,證監會同意公司的收購計劃,韋爾股份最終如願買下北京豪威科技所有的股份。

豪威科技(OmniVision)1995年由中國台灣公司奧斯來科技成立,總部位於美國加州聖克拉拉。2000年公司在納斯達克上市,2015年公司被由中信資本、北京清芯華創和金石投資組成的財團私有化收購。2019年,私有化之後的豪威科技被韋爾股份收入囊中。

在被韋爾股份收購前,豪威科技已經是CMOS圖像傳感器(CIS)領域最具規模的公司之一。公司CMOS感光元件市佔率全球排行第三,僅次於索尼和三星,擁有矽基液晶投影顯示芯片(LCOS)、微型影像模組封裝(CameraCubeChip)、特定用途集成電路產品(ASIC)等多項核心技術。

完成對豪威科技的收購之後,韋爾股份的下遊客戶朋友圈就多了華為、小米、vivo、OPPO、奔馳、奧迪、海康威視等一批行業龍頭客戶,業績也從此脫胎換股。

2019年,公司總營收錄得136.32億元,同比增長40.51%。其中,半導體設計及銷售收入為113.59億元,佔比達到83.56%。同期,公司歸母淨利潤4.66億元,同比增長221.14%。

韋爾股份搖身一變,成為了國内CIS龍頭,並在資本市場上開啓自己的長牛行情。最新截至今年第一季末持有公司31.5%股份的虞仁榮由此成為「中國芯片首富」。

2、趕上5G風口

豪威科技主生產的CIS(CMOS image sensor,CMOS圖像傳感器)是一種固體成像傳感器,通常由像敏單元陣列、行驅動器、列驅動器、時序控制邏輯、AD轉換器、數據總線輸出接口、控制接口等集合到矽片上組成。

CMOS圖像傳感器具備隨機窗口讀取、抗輻射、非破壞性數據讀出方式、優化曝光控制等優點,被廣泛運用於手機、安防、智能電動車和醫療等領域。

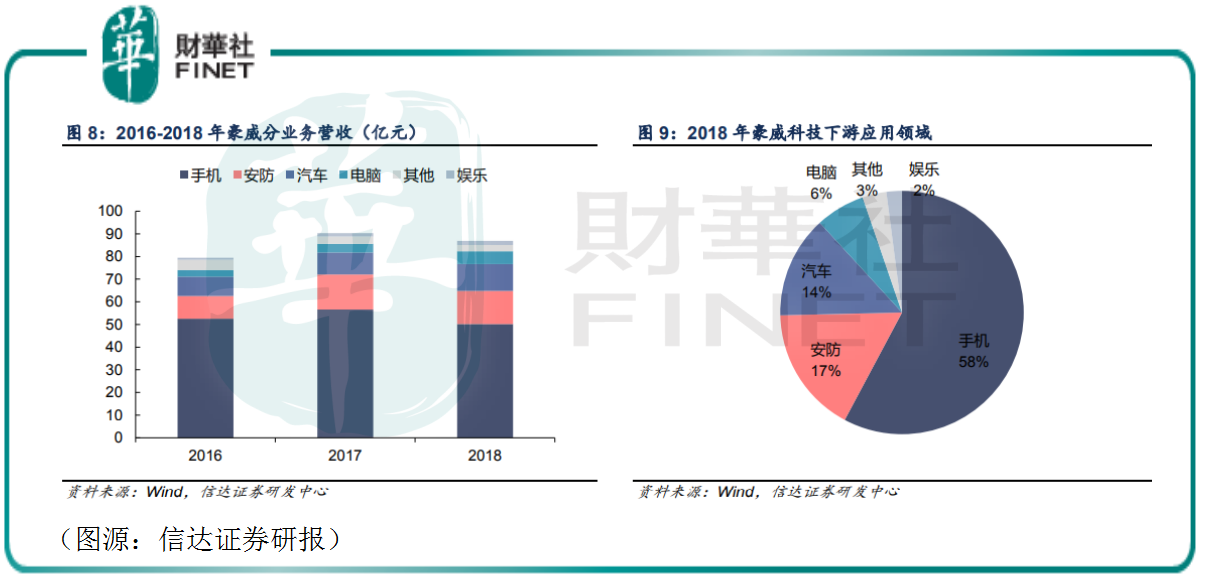

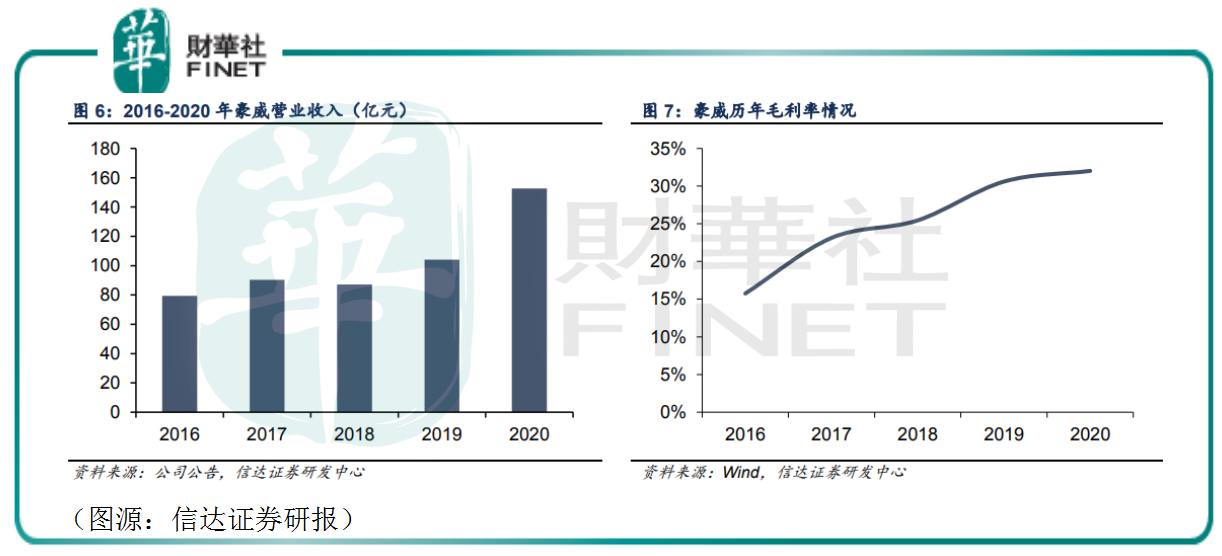

根據券商統計,2018年豪威科技產品按應用領域劃分,58%產品用於手機,17%用於安防、14%用於汽車,剩餘6%產品用於電腦。2020年,豪威科技產品中CMOS圖像傳感器佔比為96%。

根據TSR統計,豪威科技2019年在全球CIS行業的市場佔有率為9.5%,僅次於行業前二大龍頭索尼和三星(市佔率分别為49.1%及17.9%)。

了解了豪威科技的產品主要應用領域和公司CIS業務行業的地位之後,就不難理解韋爾股份近年股價為何一直長紅——5G時代智能手機越來越多的攝像頭和電動車對CIS爆發性需求讓韋爾股份並不愁沒有客戶訂單。

手機應用端,據信達電子測算,全球智能手機後置攝像頭總需求將從2018 年19.87億顆增長至2024年的40.32億顆,年均復合增速達12.52%;對應期内平均單部智能手機所搭載的攝像頭數量也將從2.4 顆增長至4.0顆。

與之對應,豪威科技去年4月推出的OV64B芯片,實現像素尺寸達64MP,為國内中端手機主流應用方案。當手機攝像頭越來越多,豪威的CIS產品銷量自然亦會水漲船高。

汽車應用端,本來CIS主要用於汽車後置攝像頭,但隨著智能電動車輔助駕駛乃至自動駕駛的發展,智能電動車上需要配置更多的攝像頭,對CMOS圖像傳感器的需求自然亦會上升。據 Yole Development 及 IC insights預計,2023年全球車載CIS市場規模將會從2019年的13億美元上升到32億美元,復合年增長率達到30%。屆時汽車將會成為CIS第二大應用領域。

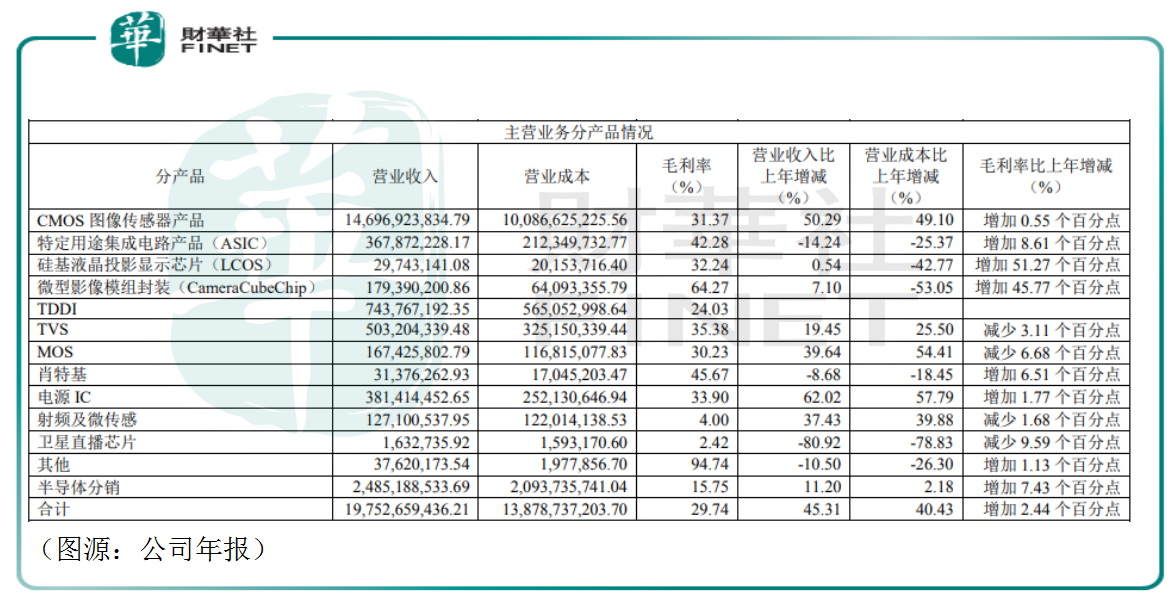

而該趨勢在韋爾股份去年的年報中已見端倪。去年韋爾股份主營行業銷售總收入197.5億元。當中,CIS產品銷售收入為147億元,佔74.4%,同比增長50.29%。在韋爾股份芯片設計及銷售業務所有產品中,該銷售收入同比增速只低於電源IC的62%。但相比之下,韋爾股份的電源IC收入只有3.81億元,佔比較少。

和其他芯片廠商一樣,2020年的疫情為韋爾股份帶來意想不到的利好。年初半導體需求、供給、全球供應鏈均遭受重大打擊,但之後遠程的辦公和學習、工業的自動化和數字化轉型及汽車和電子產品的智能化升級卻給行業帶來額外的增長點。營收大部分來自CIS銷售的韋爾股份由此受益。

也和其他Fabless芯片設計廠商一樣,韋爾股份的產品成本主要是晶圓代工和封裝測試兩個環節的費用。去年,公司半導體設計業務成本中,晶圓成本佔比約 71.95%,封裝測試成本佔比約 18.80%。

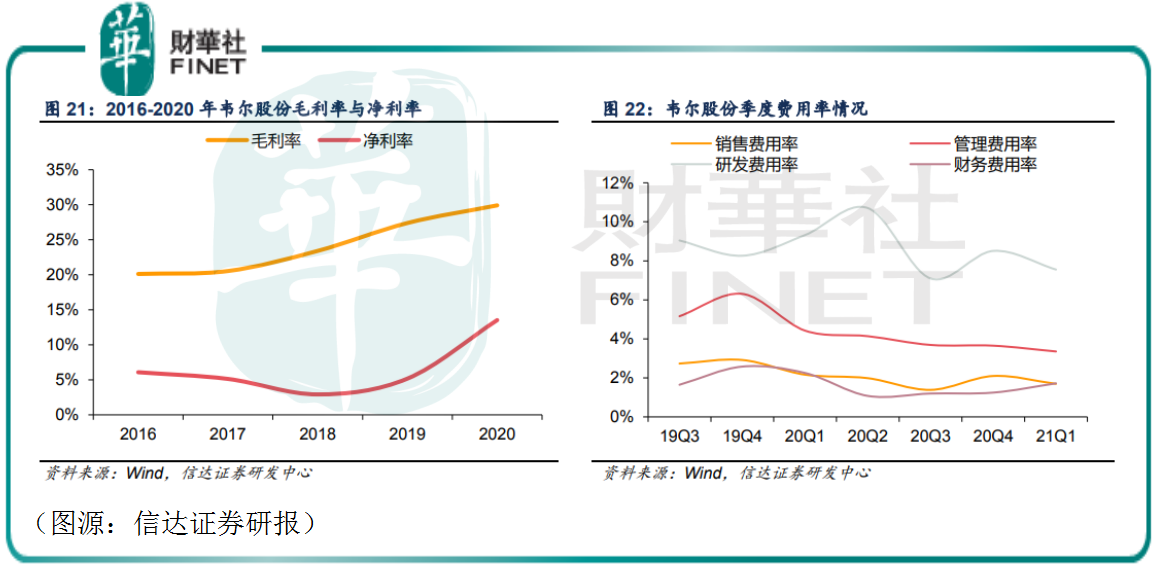

在2019年收購北京豪威及思比科(另外一家CIS廠商)之後,得益於CIS較高的毛利率,韋爾股份毛利率從2019年開始大幅回升。同時由於規模效應,公司費用率均出現下降,導致淨利率上升。

母公司毛利率提升之餘,被收購的豪威科技毛利率亦由於並購整合效應從2016年的15%左右上升至2020年超過30%。

韋爾股份去年的高景氣亦延續到今年。根據公司本月初發佈的業績預告,其今年上半年預計歸母淨利潤同比增加12.5億元至 14.5億元,對應增幅為126.41%到146.78%。扣除非經常性損益後,公司預期扣非歸母淨利潤同比增幅介乎108.19%至129.93%。

今年年初,寧波市政府披露出東方理工大學的建設計劃。大學背後捐款人虞仁榮由此浮出水面。按公司截至7月27日市值2632億計算,虞當前持股價值為829億元,捐出200億元也在其可承受範圍内。

虞仁榮和韋爾股份都是趕上半導體的好時候了。

嘗到豪威科技的甜頭後,韋爾股份的買買買收購並沒有停下來。2022年4月,韋爾股份又出價1.2億元購買Synaptics Incorporated亞洲地區單芯片液晶觸控與顯示驅動集成芯片業務 (TDDI 業務)。今年1月,公司入股深圳吉迪思(持股比例達65.77%),切入智能顯示主控芯片賽道。

但這種大手筆的買買買式收購擴張並非全無後患。

2019年,韋爾股份以發行股份和向特定投資者非公開發行股份募資的方式獲得北京豪威85.53%股權、思比科42.27%股權以及視信源79.93%股權,並為相關公司相關建設項目募資。韋爾股份對該三家公司收購代價分别為130億、2.3億及2.5億元。

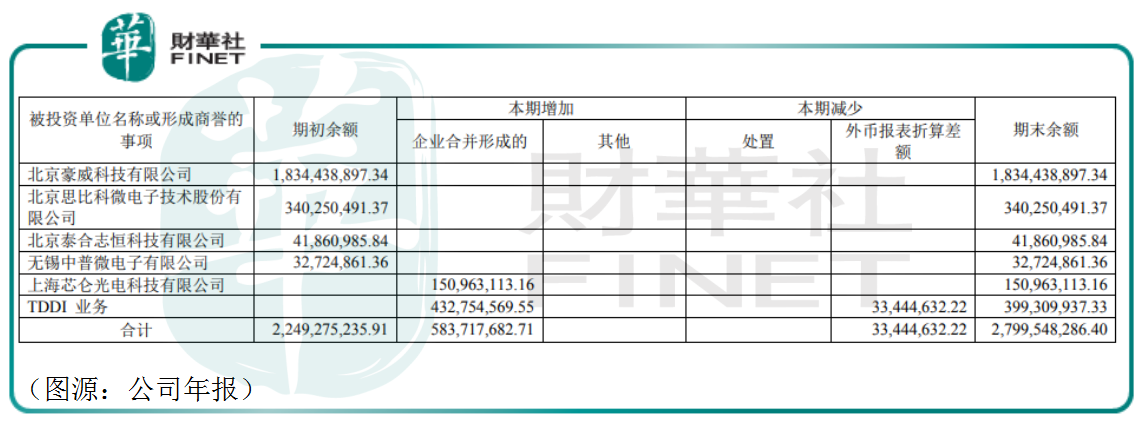

該等收購完成後,韋爾股份賬上的商譽亦自然隨之水漲船高。截至2020年末,韋爾股份有商譽28億元,其中18.34億元來自威豪科技,3.4億來自思比科微,3.99億來自TDDI業務。

當年,公司所有商譽均無發生減值。但這個躺在賬上的高額商譽就像一個有可能會引爆的炸彈,一旦發生減值,將嚴重收窄韋爾股份的利潤。去年,韋爾股份歸母淨利潤為27億元,公司期末商譽規模已高於公司一年的淨利潤。

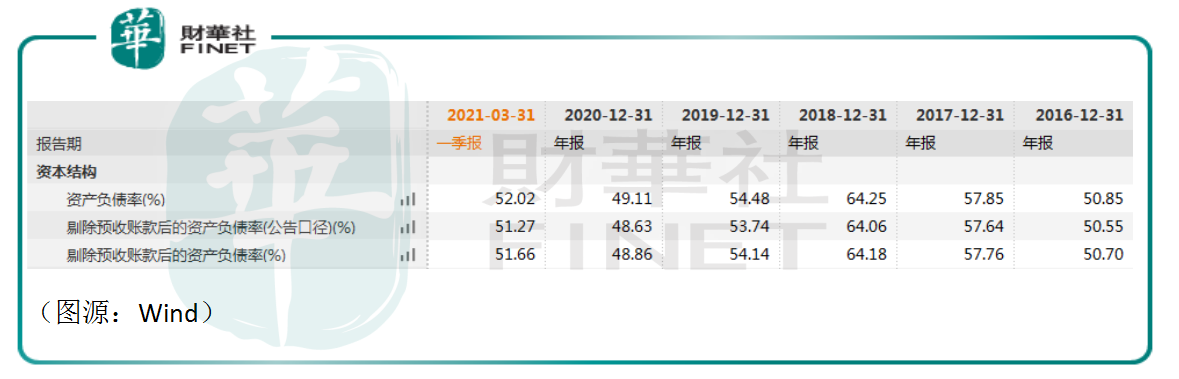

截至第一季末,韋爾股份剔除預收賬款後的資產負債率為51%。如果再剔除商譽的話,經調整資產負債率則接近60%(即58%)。

虞仁榮從去年開始,頻頻將自己在公司持股質押融資。截至最新,其持股中有超過一半已經質押,佔總股本數的16%。公司第二大股東紹興市韋豪股權投資基金合夥企業(虞的一致行動人)也將自己近半持股質押。

這說明,在高速擴張之後,韋爾股份已經有了一定的資金壓力。

同時,截至一季末韋爾股份的存貨有56億元,存在較大的減值風險。公司年報中解釋,其較高的存貨是出於經營需要。

韋爾股份最新滾動市盈率為76.4X,在半導體同行中處於平均水平——但無可否認,目前行業的整體估值已較高。

以上所有問題疊加在一起,就是遇上風口的韋爾股份所面臨的最大問題:它很難慢下來。一旦(產品銷售)慢下來,商譽會減值、庫存(有可能,視乎具體市況而定)會減值,同時公司回款速度會變慢。以上因素都會最終影響韋爾股份當期的高估值。

在目前行業的景氣期,韋爾股份出現上述問題的可能性較小。但半導體是個周期性行業,誰能保證以後呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享