叫車運營商滴滴(DIDI.US)於週四在美國提交了招股文件,計劃在紐約證交所或納斯達克交易所上市,外媒預測其籌資規模或達到150億美元。

儘管詳細的招股信息未披露,滴滴的這份期待已久的招股文件卻賺足了眼球,皆因看點多多。

成立於2012年的滴滴是中國最大的叫車平台。從創立到當前計劃上市,短短九年依靠並購橫掃網約車市場成為行業一哥,並進行了多項關聯業務的擴張,而形成了如今的規模。

滴滴的股東熠熠生輝,有全球最大的科技企業蘋果公司(APPL.US),發展最快的互聯網企業騰訊(00700.HK)和阿里巴巴(09988.HK),還有孵化出眾多獨角獸的國際投資基金軟銀。如此鼎盛的股東陣容正是在它的奮鬥生涯中逐漸成型。

2012年,小桔科技在北京成立並推出嘀嘀打車APP;快智科技在杭州成立並推出快的打車APP;雙方均為用戶提供出租車在線叫車服務。

2013年:嘀嘀打車和快的打車相繼獲得騰訊和阿里巴巴戰略投資,同年快的打車並購大黃蜂打車。

2014年:嘀嘀和快的掀起轟動全國的補貼大戰,移動出行由此開始普及。5月,「嘀嘀打車」更名為「滴滴打車」,其後專車上線。

2015年,滴滴快車和快的打車成功進行戰略合並。9月,全面品牌升級更名為「滴滴出行」。

2016年,滴滴宣佈獲得蘋果公司的10億美元戰略投資。

8月收購優步中國,代價為發行滴滴的B-1輪優先股,根據交易,滴滴同意收購優步的特定G輪優先股,現金代價為10億美元。隨後優步於2019年5月在紐交所上市,滴滴持有的優步優先股轉換成普通股,並在2020年11月至12月期間出售所持的全部股份。

同年,滴滴開始投資於無人駕駛。

2018年,將業務擴張至巴西和墨西哥以及其他國家。

2020年,11月推出聯合比亞迪設計開發、專為網約出行而生的滴滴D1,到如今有接近上千輛車進行商業運營,未來將擴大定制電動車數目用於租賃。

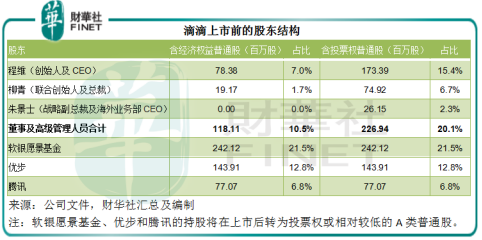

在招股文件中,滴滴首次披露了各大股東的權益。創始人程維和柳青持有重要權益,此外優步通過2016年的合並交易持有重要權益。

軟銀願景基金、騰訊、阿里巴巴和蘋果公司也有持股,由於阿里巴巴和蘋果公司持股或未及5%而沒有單獨列出,但相關代理人已進駐董事會,包括阿里巴巴CEO張勇、蘋果公司副總裁Adrian Perica、騰訊總裁劉熾平、軟銀的Kentaro Matsui(將在滴滴上市後退任)。

值得注意的是,軟銀願景基金、優步和騰訊的持股將在滴滴上市後轉為投票權相對較弱的A類普通股,所以程維和柳青在滴滴上市後很大可能持有控制性投票權。

先將電動車、無人駕駛技術這些噱頭放一邊,來看看滴滴的主營業務是什麽,畢竟,主業帶來的資金流才能保障它的理想——電動車和無人駕駛技術,有實現的可能,或有繼續構築的可能。

大家都知道滴滴做網約車,但它是如何變現?補貼這麽狠,能賺錢嗎?

不能,至少現在不能。

滴滴將業務劃分為三大類:

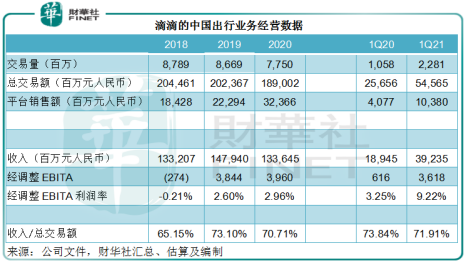

其中中國出行業務佔了總收入的93%以上,而網約車收入貢獻了中國出行收入的97%。

網約車收入按總收入入賬,即總交易額減去路橋費、其他收費和稅項、消費者補貼等,而司機分成和補貼則計入營業成本。由於司機分成或佔了收入的大部分(或達七成以上),儘管平台交易額高達近兩千億,其利潤並不高。

除了網約車業務之外,中國出行業務還包括出租車線上叫車、代價和拼車,滴滴扮演的是代理平台角色,向司機或合作夥伴收取佣金,這部分收入按淨額入賬,即僅為扣除司機收益和補貼後的收入,所以收入規模小,但利潤相對較高。

這兩項收入合並,看起來規模可觀,但利潤並不算高。從下表可見,經調整EBITA(扣除利息、稅項及攤銷前利潤)在2018年為負數。不過隨著收入規模的擴大,2019年起有所改善,到2021年第1季的利潤已達到接近2020年全年的水平,利潤率提升至9.22%,一方面或因網約車司機分成下降,另一方面或為平台收入比重提高。

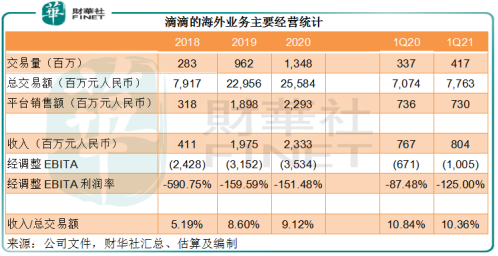

海外業務方面,滴滴於2018年進入巴西,然後擴張到14個國家。到2021年3月31日,滴滴的業務覆蓋14個國家4000個城市和地區。其海外業務主要為代理服務,收入來自司機或合作夥伴支付的佣金淨額。

從下表可見,由於為淨額入賬,收入相對於交易額規模較小,而值得注意的是,這些業務尚未扭虧為盈,可能與其仍處於拓展階段需要以較高補貼吸引流量有關。

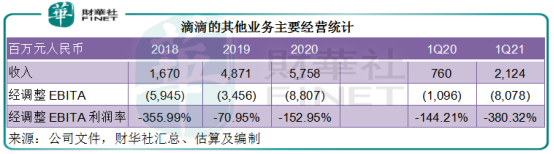

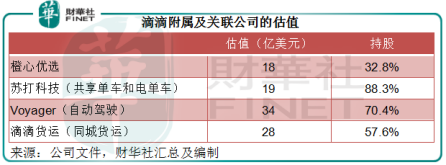

共享單車和共享電單車,包括充電、加油、保養維修以及租賃服務在内的汽車解決方案,社區團購和同城貨運等則劃分到其他業務分部。不過,社區團購業務實體橙心優選最近進行A輪融資,而稀釋了滴滴的持股,滴滴從2021年第一季起不再合並其業績。

從下圖可見,這些業務依然產生巨額虧損,遠超其收入規模,或因仍處於投入、引流階段。

所以,儘管總收入持續攀升,滴滴仍未達到收支平衡。

該公司於2021年第1季的收入同比大增1.1倍,至421.63億元(單位人民幣,下同),得益於上年同期疫情影響下的低基數;股東應佔淨利潤為1.96億元人民幣,其實全靠團購子公司橙心獲得融資進行會計處理帶來的91億元一次性賬面收益。若不考慮這些投資收益,其經調整EBITA實際為-56.65億元,虧損擴大了3.7倍。

綜上所述,滴滴的三大業務中,中國出行業務是收入的重心,也是主要的經營現金流來源,服務著4.93億的年度活躍用戶、1500萬的活躍司機,且擁有3000多億元人民幣的平台交易規模,是核心業務,是優勢,也是其向外發展的軸心。

有了軸心,電動車和無人駕駛的發展故事也就順理成章。

出行是滴滴的初衷,正如創始人在招股文件所述:「我們的旅程始於北京街頭」,「那年我們推出嘀嘀的目的很簡單:人們能輕松地打到車」。這是滴滴故事的序章。

發展到現在,滴滴在中國的共享出行市場累積了一定的市場影響力。如何延伸下去?

滴滴在招股文件中表示要構建出行的未來,並提出了改善消費者體驗的四大關鍵:除了已成為其主營業務的共享出行和汽車解決方案外,還有電動車出行和無人駕駛,後兩項是這幾年十分吸引資本市場眼球的主題。

在電動出行方面,滴滴於2020年11月推出了與比亞迪共同設計開發、專門服務網約出行市場的滴滴D1,目前有接近上千輛車進行商業運營,滴滴表示未來將擴大定制電動車數目用於租賃。

在我國碳達峰的號召下,未來電動車將成為出行主流,鑒於現時多個城市採用電動出租車,而滴滴的網約車司機中許多都駕駛電動車,滴滴在電動車的佈局很合理。而且可以預見,要想在出行市場保持優勢,滴滴在電動車方面的拓展應該會更進一步。

投資者最關心的應是其無人駕駛技術的開發。

我國將自動駕駛分為六個等級,4級及以上的駕駛自動化在系統發出接管請求時,無需人類駕駛者應答即能執行動態駕駛任務。目前大部分車企量產的自動駕駛輔助功能等級通常為L2至L2.5級别。

具有技術優勢的互聯網企業對無人駕駛早已虎視眈眈,例如百度在多項技術處於領先水平,這些大型互聯網企業一般直接研發L4及以上級别自動駕駛技術,例如美團(03690.HK)就推出了L4級無人駕駛配送車。

滴滴於2016年組建自動駕駛技術研發部門,致力打造L4級别自動駕駛技術。2019年8月,滴滴宣佈將自動駕駛部門升級為獨立公司,專注於自動駕駛研發、產品應用及相關業務拓展。

目前,滴滴自動駕駛已取得北京、上海、蘇州和美國加州的自動駕駛公開道路測試牌照,並獲得上海市頒發的全國首批智能網聯汽車示範應用牌照。

該公司認為,其在出行領域擁有的先進技術、海量數據、豐富經驗和完整生態,有利於在無人駕駛領域的發展,並表示會將無人駕駛作為共享出行平台的一部分,將此技術與其現有的佈局和車隊管理技術結合起來,以在短期内實現大範圍的自動化車隊操作。

滴滴在招股文件中表示,這項技術只有在引入並成為現有平台的一部分後,才能證明其商業可行性。

2020年2月和10月,滴滴從事自動駕駛車輛開發和商業化的附屬公司Voyager進行A輪融資,該公司攜軟銀願景基金及其他投資者參與了融資,總代價為5.25億美元,Voyager的當前最新估值為34億美元,滴滴目前持有70.4%權益。

平心而論,在各互聯網巨頭造車掀起的熱浪中,滴滴是比較有優勢的。

滴滴在招股文件中提到:其擁有全球最巨量的道路交通數據(來自共享出行車隊),還有先進的AI技術(涉及無人駕駛的關鍵功能,包括地圖、評估和汽車控制)對這些數據進行分析。此外,高清地圖繪製功能可以實時創建和修正數字化城市實景。將這些技術優勢與對網約車的經營洞察結合在一起,開發出一個在商業上可行的無人駕駛解決方案。

滴滴目前運營一支由100多輛無人駕駛汽車組成的車隊,並且與多家跨國汽車製造商合作測試滴滴的無人駕駛硬件和軟件(安裝在這些車廠自己生產的汽車上)。現有平台和基建設施可適用於無人駕駛。

有數據、有技術、有車廠資源,滴滴比大部分沒有底子的互聯網企業夠格。

更重要的是,造車能為滴滴帶來巨大的價值想象空間。

在美國上市的網約車同行,優步(UBER.US)和Lyft(LYFT.US),與滴滴業務相似,而且依然虧損經營,市銷率為9倍左右(值得注意的是,這兩家公司以平台佣金收入入賬,所以收入規模遠小於大部分按交易額減些許費用的滴滴)。

而造車新勢力蔚來(NIO.US)、理想(LI.US)和小鵬(XPEV.US),以及特斯拉(TSLA.US)市銷率均為雙位數,蔚來和特斯拉均在20倍以上。

顯然,資本市場對造車概念股看高一線。

2019年和2020年,滴滴終於能實現經營活動的淨現金流入,但其野心勃勃的投資活動已輕松用去了全部,需要通過融資活動來提供彈藥。

對比於當前利潤甚低的網約車業務,自動駕駛、造車似乎能夠為資本市場帶來更廣闊的憧憬,有望成為滴滴的估值加分項。

不過滴滴的野心可不僅限於此。

該公司在招股文件中提到,這次IPO的所得款項將:

1)30%用來投資技術,包括共享出行、電動車和無人駕駛技術;

2)30%擴大中國以外的其他海外市場;

3)20%用於推出新產品和擴張現有產品組合,

4)餘額用於一般企業用途,包括運營資本和潛在的戰略投資及收購,但目前未有目標。

若滴滴的融資規模確如外媒所傳的達到150億美元,意味著用來投資共享出行、電動車和無人駕駛技術的資金規模可達45億美元。值得注意的是,同等規模的資金也將用於拓展海外市場。看來海外市場也是滴滴未來發展的重點,在資源分配方面與其軸心同等重要。而且滴滴還想繼續擴充業務和產品組合。

顯然,「始於北京街頭」的滴滴,還想走得更遠。

作者:毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享