當下,是K12校外教育培訓的迸發期。在疫情衝擊下,線上教育更是如火如荼,市場呈現一片欣欣向榮局面。

校外教育培訓市場其實還有一個不溫不火的領域,那就是教育硬件服務,即我們平常所說的平板電腦等教育智能硬件服務市場。在線上教育火爆的帶動下,教育硬件也在中小學生的業餘時間中佔據了一席之地。

在80、90後的學生年代,小霸王、好記星、讀書郎等傳統硬件產品中,多數已逐漸淡出00後和10後學生們的視野,取而代之的是平板、手機等教育硬件產品。讀書郎則在智能硬件方面轉型有所成效,2020年收入超過7個億,不但活了下來,還活得挺好。

在市場持續旺盛的背景下,讀書郎更是向資本市場發起了衝刺。4月27日,讀書郎出現在港交所招股書申請版本名單中。

讀書郎成立於1999年,以前從事點讀機、學生電腦、平板電腦等硬件產品,近些年開始拓展到直播雙師和智慧課堂等線上業務。

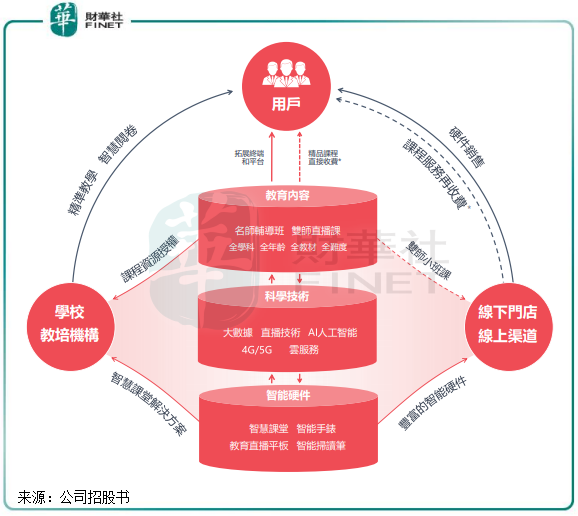

根據招股書介紹,讀書郎是擁有一體化教育生態係統的K-12教育科技企業。一體化,離不開硬件和軟件產品,服務涉及到線上和線下。

與新東方在線(01797.HK)、好未來(TAL)和跟誰學(GSX)等知名K12在線教育企業不同,讀書郎主打線下的教育智能硬件產品銷售。在智能硬件上,讀書郎主要是生產和銷售針對中小學生的智能教育平板電腦。除基本學習功能外,高端型號亦搭載大記憶體存儲、高解析度顯示及/或AI語音助手等。除此之外,讀書郎還生產和銷售電話手表、智能掃讀筆等可穿戴設備。

為了支持銷售端,讀書郎通過經銷商的渠道將線下門店廣泛佈局在全國各地。目前,讀書郎與93名線下經銷商簽約,這些經銷商控制3,793個銷售點,分佈在全國346個城市。在較高的線下滲透率下,讀書郎智能教育平板出貨量穩步增長,2018年-2020年,公司總出貨量分别為39.96萬台、45.69萬台和48.46萬台,平均每台零售價介於2900元-5000元。

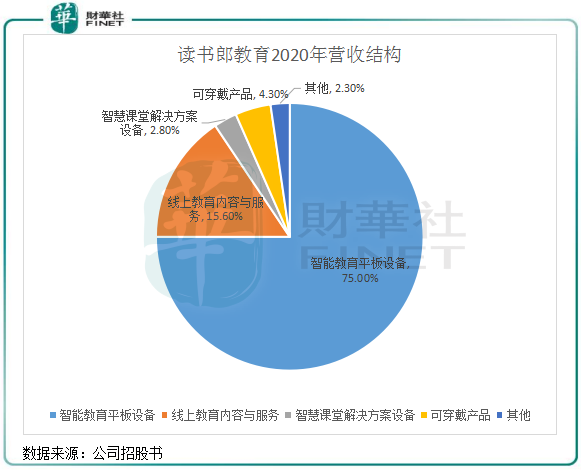

2020年,讀書郎7.33億元的營收中有6.24億元(85%)的收入來自線下經銷商。所以讀書郎不能稱為純正的在線教育服務企業,而是教育硬件產品供應商。

除了硬件產品,讀書郎的另一大業務是線上教育内容與服務,即利用預錄制視頻課、雙師直播課等内容置入智能教育平板内,學生可以通過平板和移動APP進行注冊,公司從中收取課程費用。

讀書郎雙師直播課與其他在線教育企業的業務模式一樣,通過學生報名以收取學費。2018年-2020年,讀書郎的雙師直播課程的報名人次由190萬增至1480萬,復合年增速高達179%。截至公司遞表日期,雙師直播課已累計報名人次總數更是超過2990萬人次。

簡而言之,讀書郎的業務模式其實就是將教育内容硬件化後,再通過線下渠道對外銷售。這就是讀書郎和其他在線教育企業在模式上存在的本質區别,從硬件產品的生產(在中山有生產基地)、内容的制作(135名員工的研發團隊)和銷售(3793個銷售點),讀書郎都做到了一條龍服務。

教育的本質是培養人的活動,線上也好,線下也罷,為學生提供優質的内容和服務才是教育企業致勝的關鍵。

2017年在教育智能硬件的基礎上涉足在線直播課程輔導後,讀書郎開啓了線上與線下相融合的發展模式。不過,讀書郎的線下業務並不是佈局在各地的學習中心,而是通過經銷商銷售硬件設備,以及少量的店内線下授課。

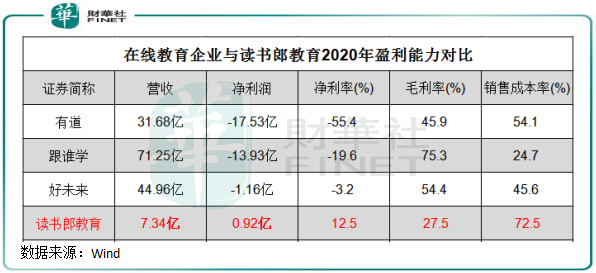

與在線教育企業相比,讀書郎以銷售智能設備為主的業務模式下,整體上的盈利能力稱不上驚豔。成長性上,讀書郎的營收和淨利潤表現平平,2018年-2020年,讀書郎營收由6.32億元增至7.34億元,復合年增速為7.8%;因基數低,公司淨利潤由0.27億元增至0.92億元,復合年增速為85.2%。

在過度的營銷消耗戰以及快速擴張下,在線教育企業普遍在2020年產生虧損,但卻擁有較高的毛利率,其中有道(DAO)、跟誰學和好未來2020年毛利率分别達45.9%、75.3%及54.4%。而讀書郎毛利率則較低,僅為27.5%。

為何毛利率如此低?因為讀書郎教育業務中包括了制造業,制造業與互聯網業務相比,多出了原材料成本、制造相關成本等。所以可以看到,讀書郎的銷售成本較高,2020年達到了72.5%,遠高於上述其他三家在線教育企業。

不過,讀書郎當前主要是通過線下渠道銷售產品,避免了在線教育行業營銷方面的激烈競爭,因此營銷費用較低,2020年營銷費用率僅為10%,而在線教育多家企業銷售費用率超過80%,大大擠壓了利潤空間。讀書郎可依靠其行業地位,通過下沉銷售點,繼續實現盈利的持續增長,只是增長速度較為緩慢。

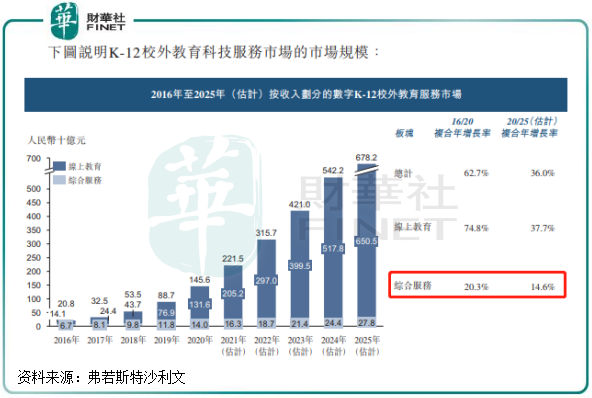

雖然K-12校外教育科技服務市場龐大,方興未艾,但綜合服務市場無論是在規模還是增速方面都不及線上教育,這也讓讀書郎在未來或會面臨較大的增長壓力。

當下,線上教育佔據了我國K12校外教育科技服務市場的大頭。根據弗若斯特沙利文數據,2020年線上教育領域市場規模達1316億元,佔整個市場比重達90%以上,剩下的140億元規模是綜合服務領域。兩者的差距差不多有10倍。

增長性方面,2016年-2020年,綜合服務市場復合年增速為20.3%,低於線上教育74.8%的增速;預計綜合服務2020年-2025年的市場規模復合年增速降至14.6%,也遠低於同期線上教育市場規模37.7%的復合年增速。

面對綜合服務市場規模小、增速低的客觀因素,不難看出讀書郎為何要頂著巨大的競爭壓力切入在線教育領域了,因為在線教育市場的天花板更高。

而讀書郎擴大業務組合的另一個因素是,其教育硬件業務面臨著越來越多的攪局者。例如,字節跳動推出了大力神燈,猿輔導有智能寫字板,作業幫有喵喵機,甚至科技公司科大訊飛也推出了X1Pro學習機。

讀書郎的目標是打造教育生態係統,延展教育生態係統價值鏈,以成為K12線上一體化的教育服務供應商。2018年以來,讀書郎雙師直播課報名人次爆發式增長,很大原因是其多年來教育硬件領域佈局帶來的流量。換言之,線下渠道和平板硬件可以幫助讀書郎在線上收獲流量。所以可以看到,在2020年,公司銷售費用增長16.8%的情況下,雙師直播課報名人次卻能實現74%的大幅增長。當然,其中也有部分是得益於疫情的因素。

但也應看到,讀書郎的線上業務規模與頭部在線教育企業相差甚遠。截至遞表日期,讀書郎的注冊用戶累計僅440萬餘名。於2021年3月前,公司在過去12個月的平均月活用戶數110萬餘名。而有道、跟誰學和好未來的用戶用戶增長強勢,其中跟誰學旗下高途學院累計注冊學員就超過5100萬,讀書郎根本不在一個層次。

為了擴大市場份額,讀書郎計劃在未來三年每年新增200-300名教師,以及新聘用110-150技術及開發人員。

可以預計,在教育硬件端的流量支持,以及在線教育業務的不斷積累下,未來幾年讀書郎的在線教育業務或將繼續保持較強的增長。

當然,殺入在線教育這個紅海市場,讀書郎也要做好迎接營銷戰和内容戰的準備,頭部企業們不缺錢、也不缺技術,讀書郎未來的路會不會平坦?

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享