2020年,在新冠疫情的衝擊下,我國一季度的經濟增速下行,基於全球疫情的不確定性較大,2020年兩會的政府工作報告並沒有提出全年經濟增速具體目標。

本次政府工作報告提出在水利、能源等重大工程上的投資,增加國家鐵路建設資本金1000億元,但地產投資仍然堅持「房住不炒」戰略,可見推動老基建的發展成為政府穩經濟增長的支撐點,同樣也是支撐擴大内需戰略。此外,「保居民就業」位列「六保」之一,兩會著力「六穩」「六保」,建築作為我國的第二大就業行業,在就業政策的支持下,基建發力將有望促進就業提高。

西部大開發、東北全面振興作為近年的國家戰略,2020年兩會的政府工作報告繼續推動西部大開發、東北全面振興、中部地區崛起等發展,深入推進京津冀協同發展、粵港澳大灣區建設,將有利於基建行業的發展,從而推動上遊行業水泥需求的增長。

推進西部開發,各地加大基建投資力度

西部大開發自提出以來已有20餘年,目的是提高西部地區的經濟和社會發展水平,西部大開發的範圍包括12個省、自治區、直轄市。值得注意的是,西部地區的土地面積約佔全國65%,但人口卻只有5%左右,平均城鎮化水平、高速公路密度、鐵路密度都低於全國平均水平,這說明西部大開發的空間很大。

2020年西部大開發的戰略逐漸強化,2020年5月17日,中共中央、國務院印發《關於新時代推進西部大開發形成新格局的指導意見》,重點提出加快川藏鐵路、沿江高鐵、渝昆高鐵等基建的建設,加強西部地區綠色發展及開放大通道建設等。

除此之外,2020年疫情以來,各地陸續加大對基建行業的投資力度,以此要推動地方經濟的快速復蘇,其中,廣西下達《2020年第二批自治區層面統籌推進重大項目計劃》,推進重大項目開工建設,2020年第二批重大項目總投資達11479.8億元,年度計劃投資1224.6億元。2020年3月,湖北為支持復工復產,促進基建項目發展,總共設立融資額2000億的專項資金,對公路、鐵路、城建、物流等領域的最低資本金的比例由20%調整到15%。本次兩會政府工作報告提及繼續推動西部大開發、東北全面振興等,可見在疫情之下,國家對老基建的重視程度提高,各地方有望配合國家動作,加大基建投資力度。

4月地產、基建同比增長,水泥需求旺盛

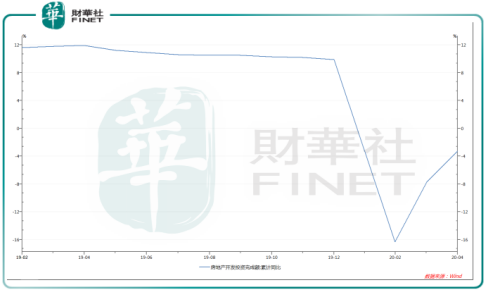

地產、基建作為水泥最主要的下遊產業,隨著疫情的消退,我國大多企業已實現全面復工復產,地產、基建作為穩經濟產業,復蘇表現較好,據國家統計局數據,2020年1月至4月,我國房地產開發投資33102億元,同比下滑3.3%,單從4月來看,4月單月房地產開發投資11141億元,同比增長約7%。此外,2020年1月至4月,我國基建投資累計降幅11.8%,較一季度降幅收窄7.9個百分點,優於房地產開發投資的收窄降幅。

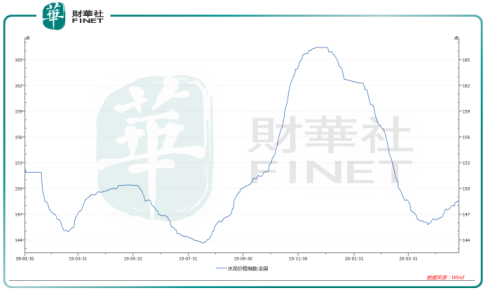

隨著地產、基建的快速復蘇,水泥作為上遊產業,需求旺盛,產能上已逐步恢復至2019年同期水平。2020年1月至4月,水泥累計產能約52095萬噸,同比下降14.4%,但4月的水泥產能約22347萬噸,同比增長 3.77%,而3月同比下降18.30%,由此可見,4月的水泥需求大幅的回升,並且實現2020年首月正增長。

隨著下遊基建、地產的全面復蘇及積壓需求的釋放,水泥需求已有明顯的增長,寧夏、貴州等部分地區的水泥庫存也有有所下滑,近期的水泥價格也因此有所上漲,水泥價格指數在4月底開始觸底回升,目前還處於爬坡趨勢。據中國水泥網數據,近期的西北地區新疆阿克蘇等地區的水泥價格上漲30至50元/噸,陝西北部延安,榆林等地區將水泥價格上調20至30元/噸。

目前來看,在基建的趕工潮下,水泥保持高位的出貨量導致存庫減少,各地的水泥價格有所上漲,結合本次兩會政府工作報告加大推動基建的發展,各地方也有政策支持基建復蘇,同時,基建對於穩就業有重要的提振作用,基建發展將是國家在2020年的重要戰略,從而進一步提升水泥的需求。

在疫情的影響之下,水泥行業集中度進一步提升,國内前50家水泥企業熟料產能佔比逐步擴大,龍頭企業有望借此提升市場份額。從龍頭企業的股價表現來看,海螺水泥(600585-CN、00914-HK)、華潤水泥控股(01313-HK)、上峰水泥(000672-CN)等水泥龍頭企業的股價也在近期紛紛創出歷史新高。

值得注意的是,水泥行業内的重點企業也正通過技術升級,不斷優化能耗指標,促進水泥行業的轉型升級,也希望「高耗能、高污染」不再是水泥行業的標簽。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享