「一季度對光伏行業來講,通常來說是淡季,但今年卻是‘淡季不淡’。」光伏產業鏈條上的相關企業在接受證券日報採訪時紛紛表示,今年一季度的訂單和產量相比往年都有比較大的增長。

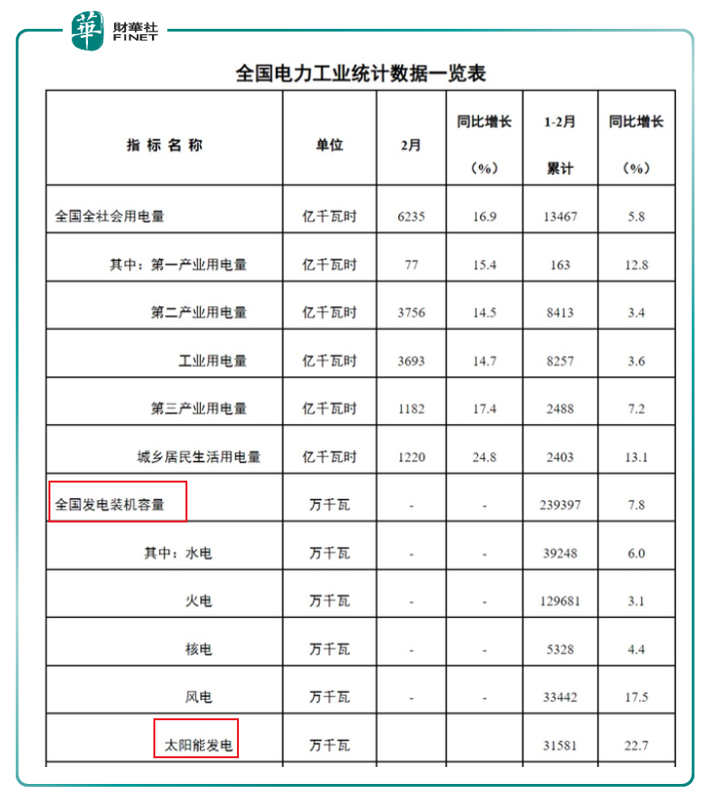

2022年1-2月份國内光伏裝機需求淡季不淡。根據能源局發佈的數據,1-2月份全國發電裝機容量約23.9億千瓦(239397萬千瓦),同比增長7.8%。其中太陽能發電裝機容量約31581萬千瓦,同比增長22.7%,新增裝機容量1086萬千瓦,同比增長234%,這個數據已達到去年上半年新增裝機總量的83.4%,(今年前倆月就快趕上去年半年的數據了),再次超出市場預期。

招商證券認為,國内光伏市場今年前兩個月大幅增長,主要原因在於:一方面與2021年國企延期光伏項目裝機有關,另一方面受近期組件價格下行,市場需求旺盛。

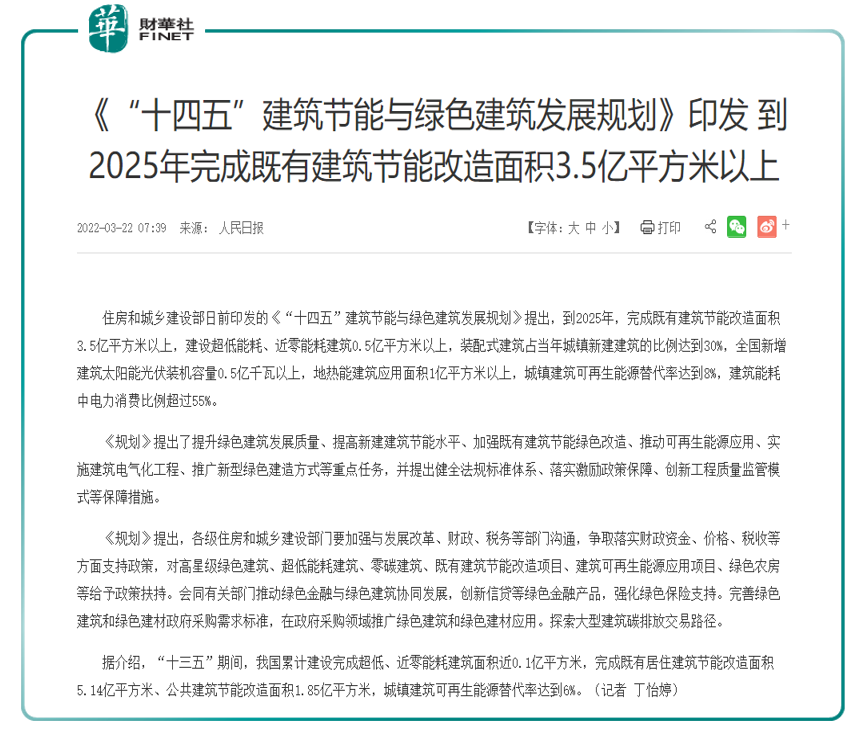

光伏行業在政策層面也是利好不斷。近期住房和城鄉建設部發佈《「十四五」建築節能與綠色建築發展規劃》的通知,指出到2025年完成既有建築節能改造面積3.5億平方米以上,建設超低能耗、近零能耗建築0.5億平方米以上,裝配式建築佔當年城鎮新建建築的比例達到30%,全國新增建築太陽能光伏裝機容量0.5億千瓦以上。

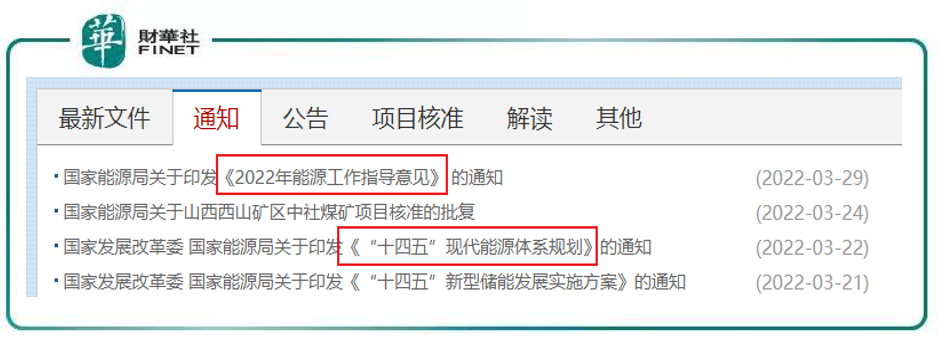

3月22日,兩部門發佈關於印發《「十四五」現代能源體係規劃》的通知,對我國能源產業的發展提出了更高的要求,其中提到重點發展風電、光伏,強化電網對可再生能源的適應性與儲能技術發展,繼續強調風電、光伏的優先級定位。在整縣推進、風光基地及保障性並網的驅動下,預計2022年全年國内新增光伏裝機達到80-100GW,同比增速預計達到46%-82%。

3月29日據能源局官網,印發《2022年能源工作指導意見》,意見提到,大力發展風電光伏。加大力度規劃建設以大型風光基地為基礎、以其周邊清潔高效先進節能的煤電為支撐、以穩定安全可靠的特高壓輸變電線路為載體的新能源供給消納體係。

在企業端,近期部分光伏企業密集公告擴產情況,下表為截至3月23日,招商證券總結的一些代表性企業的擴產情況匯總。

中國文化管理協會鄉村振興建設委員會副秘書長袁帥表示,在重大利好政策等帶動下,光伏行業再度成為當下最火的投資領域。

不過在行業一片火熱的另一面,就是光伏相關原材料和產品的價格也在持續上漲。

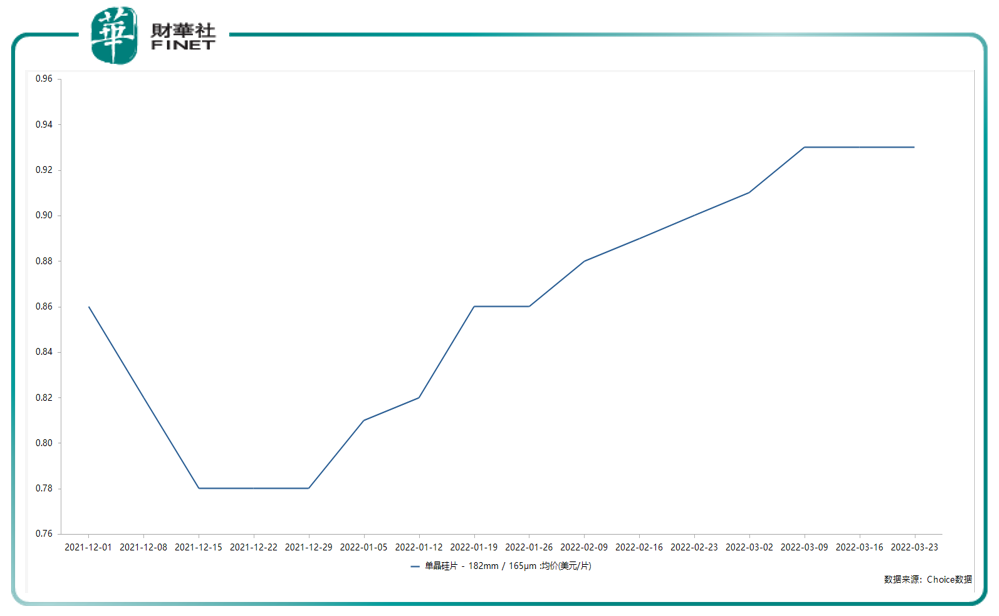

中國有色金屬工業協會矽業分會的數據顯示,截至上周,矽料價格已連續上漲10周。

下圖為筆者在Choice數據上查詢一種規格的單晶矽片的均價趨勢。可以看到今年以來的價格趨勢整體在上漲中。

而在企業端今年也開啓漲價模式。3月25日,隆基股份再次宣佈上調單晶矽片價格。今年以來,公司已連續5次上調單晶矽片價格,最高漲幅約為9%。此外,另一光伏巨頭中環股份今年也已上調2次矽片價格。

若仔細對比,行情的快速變化讓人應接不暇。2021年,上遊矽料供應持續偏緊,矽片價格持續上漲。由於市場擔心終端裝機需求不足,去年第四季度,隆基股份又兩次下調矽片報價。

今年以來,矽片價格再次掉頭向上。1月16日以來,隆基股份已連續5次上調矽片價格,不同規格的單晶矽片價格累計漲幅為7.7%-8.9%,部分矽片產品價格已接近去年最高價。

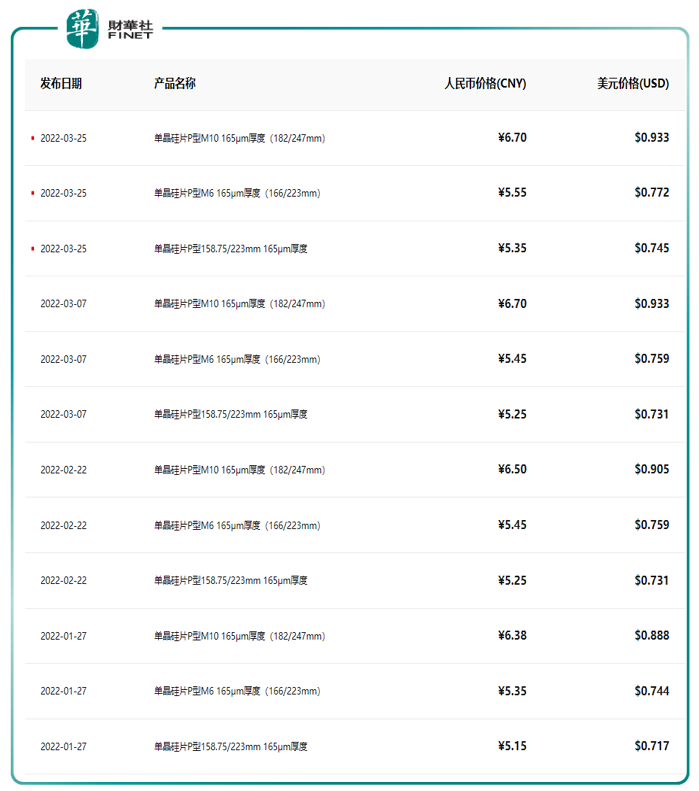

下圖為隆基股份官網最新報價,由於篇幅,筆者只截取了第一頁的情況,但從中也可看到,今年的頻繁漲價情況。以第一行的型號「單晶矽片P型M10 165μm厚度(182/247mm)」為例,從圖上可以看到,1月底還是6.38元,現在(3月底)剛過去兩個月,就已經6.70元了。

無獨有偶,另一光伏巨頭中環股份今年以來也已兩次上調矽片價格。最新一次調價時間為3月4日,厚度為160μm的不同規格的矽片價格累計漲幅為12%-16.7%,厚度為150μm的不同規格的矽片價格累計漲幅為12.2%-17%。

矽料矽片這麽漲價,企業的利潤受到多大影響呢?我們就以上文的隆基股份、中環股份為例看一看業績情況。

先看隆基股份,根據去年三季報,2021年前三季度,公司實現收入562.1億元(+66.1%),歸母淨利潤63.6億元(+18.9%)。其中第三季度營收211.1億元(同比+54.2%),相對Q1/Q2營收同比增速84.4%/66.7%,仍處於高位;歸母淨利潤25.6億元(同比+14.4%),對比Q1/Q2的34.2%/10.6%,成本壓力下表現穩健。

矽料成本壓力下,盈利能力也確實受到一定擾動。2021年前三季度,公司毛利率為21.3%(同比-6.54pct),其中Q3毛利率18.93%(同比-6.86pct),環比減少了3.4pct。世紀證券點評,除毛利相對較低的組件業務佔比提升因素外,矽料價格的大幅上漲擠壓了中下遊環節的利潤空間。但是公司作為垂直一體化龍頭,抗壓能力相對較強。

此外,公司也在努力對抗矽料價格快速上漲的壓力。公司與主要客戶(例如通威股份)簽訂多晶矽料長單採購協議,在一定程度上保障公司多晶矽料的穩定供應,也穩定了利潤。

據3月22日公告描述,根據公司與通威股份於2020年9月25日簽訂的《合作協議》,公司已與通威股份建立了長期穩定的多晶矽料供需合作意向(具體内容請詳見公司2020年9月26日披露的相關公告)。在此基礎上,根據公司戰略規劃和經營需要,為保障公司多晶矽料的穩定供應,2022年3月21日,公司8家子公司與通威股份的4家子公司簽訂了多晶矽料長單採購協議,根據協議,雙方2022年1月至2023年12月期間多晶矽料交易數量為20.36萬噸。

公告内表示,如按照中國有色金屬工業協會矽業分會2022年3月16日公佈的單晶高純矽料成交均價24.53萬元/噸測算,預估本合同總金額約442億元人民幣(不含稅),合同總金額佔公司2020年度經審計營業成本的107.42%(本測算不構成價格承諾)。

再來看中環股份,該公司目前已經出了2021年業績快報(3月11日公告)。據業績快報,2021年度實現營業總收入4,102,467.42萬元,較上年同期增長115.28%,實現歸屬於上市公司股東的淨利潤401,996.14萬元,較上年同期增長269.14%,歸屬於上市公司股東的扣除非經常性損益的淨利潤385,930.29萬元,較上年同期增長305.10%。

業績快報中特别指出,「通過持續技術創新及工藝進步,報告期内單台爐產效率業内領先,單位產品矽料消耗率同比下降明顯,通過細線化、薄片化工藝改善,矽片出片率及A品率大幅提升,較大程度改善單位產品毛利;面對多晶矽原料價格波動,公司通過長期構建的良好供應鏈合作,並合理控制庫存,較好地保障了公司生產運營。」

以上述兩家公司公佈的情況來看,雖然矽料價格確實有一定擾動,但企業也紛紛有自己的應對措施,在一定程度上緩解了價格擾動帶來的壓力。

對於未來光伏行業的整體預期,隨著新能源越來越受到政策及市場重視,光伏也成為重中之重。在重磅政策紅利及市場強勁增長預期下,東吳證券最近上調2022年國内光伏裝機規模至85GW-95GW,同比增長70%左右,上調全球光伏裝機至240GW-250GW,同比增長50%以上。

光伏企業那麽多,個股上如何抉擇?

筆者按中信行業分類,統計了機構評級情況、(區間)主力資金淨流入情況(今年以來)、2021年度業績情況(根據已公佈的業績預告類型),按Choice數據查詢結果如下表,僅供參考。

從表中可看出,評級機構家數排名前三的有:通威股份(24家)、福斯特(21家)、隆基股份(19家)。

關於通威股份,詳見筆者優秀同事瓶子的文章《「量價齊升」!通威股份一季度淨利預增最高超5倍》。。

從主力資金淨流入情況看(截至3月28日),目前全行業普遍呈淨流出狀態(今年以來主力資金淨流入為負值),而我們再看業績預告就會發現,目前已公佈的企業中,大部分都是負面的(不是「虧」就是「減」),而業績預增的只有4家,分别是:中環股份、通威股份、京運通、振江股份。(下表中,筆者已把預增公司標紅)

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享