近期正值A股業績披露期。有「股王」之稱的貴州茅台(600519.SH)也於3月28日公佈了2021年度主要財務數據及2022年第一季度主要經營情況。

從公告披露的數據來看,2021年,該公司的營收和歸母淨利潤雙雙錄得了雙位數增長。而在2022年一季度,貴州茅台的增速表現比之2021年更加出色,算是拿下了開門紅。

不過,該公司近期的股價(前復權)表現並不好,2022年以來已累跌近19%。上述的業績公告也僅僅是讓貴州茅台在3月29日的早盤衝高了一下,截至收盤其股價最終微漲0.37%,報收1667元/股。

21年營收、淨利雙增長,22年一季度迎來開門紅

具體來看此次公佈的業績,2021年全年貴州茅台實現營業收入1094.64億元,同比增長11.71%;實現歸母淨利潤524.6億元,同比增長12.34%;對應歸母淨利率為47.92%,同比提升0.27個百分點。

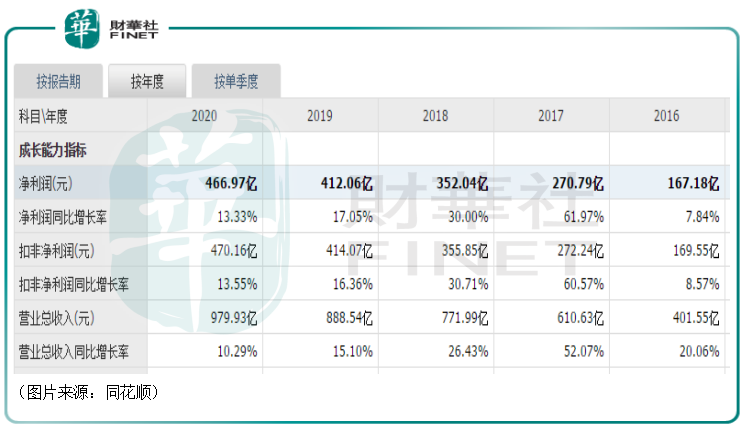

對比近些年的業績,該公司的營收和歸母淨利潤雖然持續錄得雙位數的增長,且營收規模首次突破千億元大關,但是增速在逐年放緩。

結合2021年前三季度的數據來看,在2021年第四季度,貴州茅台實現營業收入324.11億元,同比增長14.05%;實現歸母淨利潤151.94億元,同比增長18.06%;對應歸母淨利率為46.88%,同比提升1.59個百分點。

不難發現,該公司2021年第四季度的業績表現比全年整體的表現要好一些,尤其是盈利能力有比較明顯的提升,這可能是因為在第四季度該上市公司加大了茅台酒投放量,茅台酒增速環比提升帶動公司整體噸價提升,進而提升公司盈利能力。

而在2022年第一季度,貴州茅台預計實現營業總收入331億元左右,同比增長18%左右;預計實現歸母淨利潤166億元左右,同比增長19%左右。

期内的營收和歸母淨利潤毫無意外的創下了單季度新高,而其增速相較於2021年一季度、2020年一季度有所回升,是一個比較利好的信號。

目前已經有多家券商研究機構表示貴州茅台2022年一季度的成績單表現亮眼。

自建電商平台上線,渠道改革或將增厚業績

值得注意的是,我國白酒行業已經處於量減價增的擠壓式增長階段,貴州茅台雖然遙遙領先於其他酒企,但是也在積極進行優化調整以適應行業發展趨勢,提升業績表現。

而調整又主要分為調價格、調產品結構和調渠道結構。

自2021年以來,大部分上市酒企紛紛進行了提價,甚至有的酒企已經漲價好幾輪了。例如,順鑫農業在2021年曾提價兩次(以價格調整執行日進行統計),此後又於2022年提價兩次(以價格調整執行日進行統計)。

不過,貴州茅台在這一波的漲價潮中略顯沉默,該公司目前更多的動作還在調產品結構和調渠道結構方面,這也被視作是貴州茅台2022年第一季度業績增長的原因所在。

在產品方面,2022年第一季度,該公司加快推動產品結構升級,茅台酒方面2021年年底以來先後推出虎年生肖酒及珍品茅台酒兩款非標產品,虎年生肖茅台出廠價1999元,珍品出廠價預計4000元以上,均高於普通飛天,非標茅台的放量對其業績增長做出了貢獻。

此外,在係列酒方面,該公司於春節期間重磅推出茅台1935,這款酒出廠價798元,零售指導價1188元,目前在市場供不應求的情況下批價維持在1400元左右的較高水平。據悉,2022年第一季度茅台1935的放量也優化了係列酒的產品結構。

眾所周知,經銷商一直是酒企非常重要的銷售渠道,但是經銷商的存在也會引發一些問題。例如,據報道,3月25日和3月26日,各類茅台酒價格全線大跌,22年散飛最近兩天就跌了110元/瓶;原箱最近兩天跌了180元/瓶,價格來到了2750元/瓶;其他各生肖酒、年份酒均出現暴跌,其中十五年份酒兩天狂跌400元/瓶。

囤貨炒作導致的價格泡沫被視為是此次茅台酒價格大跌的因素之一,而參與囤貨炒作的就有不少經銷商。

綜合多重因素考慮,在渠道方面,貴州茅台一直持續深化渠道結構改革,近些年在向直營渠道(包括自營、電商、商超及企業團購等渠道)傾斜,已經先後與全國性超市如永輝等、區域性超市如步步高、電商如天貓、京東等非經銷渠道簽約茅台配額,增加與消費者接觸的廣度、深度及頻次,增加茅台酒的開瓶率。

3月28日,該公司的官方公眾號又宣佈,歷經半年時間籌備的茅台數字營銷APP「i茅台」將於3月31日正式上線,啓動試運行。目前已可以在App Store搜到,但還不能訂購產品。

據悉,在自建電商平台的消息發佈後,茅台酒也終於迎來上漲,其中漲幅最大的是十五年年份酒,較前一日上漲了140元,22年散飛則較前一日上漲了70元。

而有網友發現,「i茅台」App目前已上線蘋果應用商店,在官宣後一天,這款App就已經登頂App Store免費榜第一,成為下載量最高、熱度最高的一款App。

待3月31日試運行或,消費者每天可在「i茅台」預約申購最新發佈的4款產品,不包括500ml飛天茅台,具體為以下四種產品:53度500ml貴州茅台酒(壬寅虎年)、53度500ml茅台1935、53度375ml*2(壬寅虎年)、53度500ml貴州茅台酒(珍品)。

隨著直營渠道佔比的提升,貴州茅台有望通過提升均噸價帶動公司盈利能力提升,進而增厚公司的業績。

結語

近些年來,白酒的消費量已呈逐漸下跌之勢,靠著提價策略,行業的整體利潤水平才維持了增長趨勢。而在這種持續的量減價增大背景下,頭部酒企本就更有優勢一些,而貴州茅台又在積極調整產品結構和渠道結構,這也將有助於增強其業績的確定性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享