全球經濟錯位復蘇,商品供需錯配,導致多個領域資產價格上漲,這其中就包括光伏行業的矽料價格。

當然,矽料價格的暴漲受諸多因素共振影響,如產業鏈發展、供應短缺、擴產難等。一係列的因素刺激,也讓矽料價格似乎在重現十多年前的那一波行情。

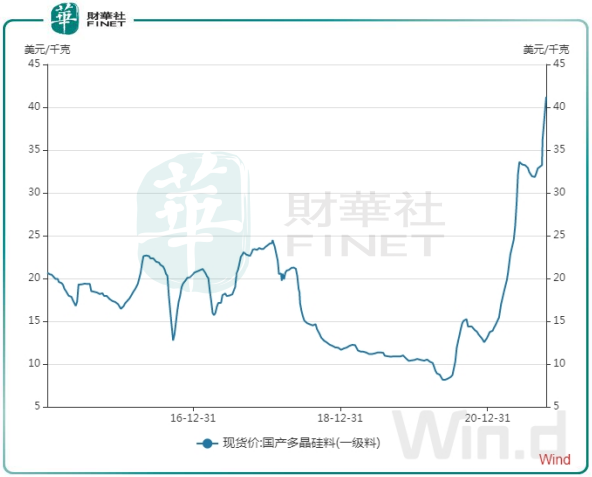

Wind數據顯示,10月18日,國產多晶矽料(一級料)現貨價達41.21美元/KG,較年初飙升217%,翻了超過2倍。

多晶矽料價格在今年不但強勢突破2018年531新政前幾年高位浮動的市場價,更是有進一步打破近十年來價格最高點的趨勢。

矽料作為光伏產業鏈最上遊不可或缺的原料,今年來暴力拉升的矽料價格也攪動了光伏產業鏈中下遊的市場格局。可以說,矽料在光伏產業鏈中起到牽一發而動全身的作用。

那麽,如何看待矽料此番爆發潮?矽料的儲量和產能是否會繼續牽動光伏行業的神經?矽料價格異常飙升的趨勢能否緩解?

矽料,碳中和趨勢下的「牽引器」

矽料重回我們的視線,與去年我國提出的2060年實現「碳中和」長遠目標緊密相連。

當前我國70%電力仍然依靠煤電,加上近期的拉閘限電現狀,正對我們這一代人敲響了能源轉型的警鍾。而作為清潔能源的光伏,正是挑起我國能源轉型大梁的主力之一,我國光伏發電量佔比在2020年僅為4%,提升空間巨大。

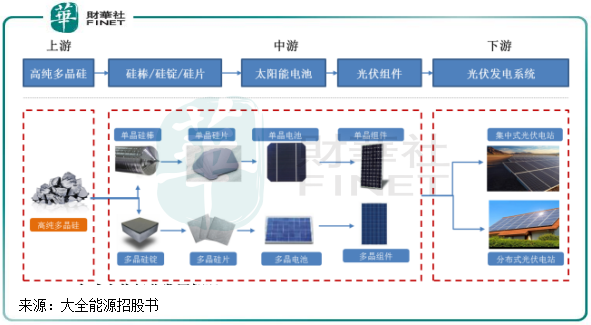

光伏電站和分佈式光伏的應用,需要用到光伏組件,光伏組件的心臟「電池片」離不開矽片的支持,而矽片則是矽料的合成物。所以說,矽料在光伏行業發展中的重要性不言而喻,同時也是應用在半導體領域以及合金材料的重要原料。

今年來的矽料供應緊張局面,是否是因為矽資源不足造成的?

洽洽相反,矽在地球表面的含量僅次於氧,居第二,佔有將近28%。矽極少以單質的形式在自然界出現,而是以復雜的矽酸鹽或二氧化矽的形式,廣泛存在於岩石、砂礫、塵土之中,需經過還原劑作用下在礦熱爐内冶煉才可成型。

從這方面看,矽資源儲量遠比石油、煤炭等化石能源豐富,在可預見的未來無需擔心資源枯竭問題,此次矽料價格上漲也並非因為矽資源緊缺造成的。在碳中和的長遠目標中,光伏產業已經具備了資源上的優勢。

我國正大力推進矽資源利用在光伏產業上,光伏產業鏈上遊的晶體矽生產商,如通威股份(600438.SH)、保利協新能源(03800.HK)、大全能源(688303.SH)和新特能源(01799.HK)等企業,一般通過對外採購工業矽粉等原材料和電、蒸汽等能源,並經過合成、蒸餾提純、還原等多個步驟生產出晶體矽料(包括單晶矽和多晶矽),然後銷售給矽片生產商。

我國矽料生產商眾多,涉及矽料生產的A股上市企業就超過了30家,行業呈現一片欣欣向榮局面。而在2008年,金融危機和雙反政策導致我國光伏產業遭受重創,2014年開始逐漸回暖。

在2018年513新政後,我國光伏行業重回健康的增長軌道,多晶矽產業也迎來黃金發展機會,全球多晶矽產業不斷向中國轉移,中國成為全球最大的多晶矽市場,這也為我國碳中和的實施奠定了基礎。

矽料產能仍待釋放

與今年汽車芯片供應緊張造成汽車產能受衝擊一樣,我國的光伏裝機量增長亦受到矽料產能釋放較緩的制約。

2020年下半年起,在碳中和目標的推動下,我國光伏行業出現裝機潮,全年光伏累計新增裝機量增長60.1%至48.2GW。而今年1-8月,我國光伏新增裝機為22.05GW,同比增長45%,但跟業内全年新增55-60GW的預期相比,依然存在一定的差距。

在碳中和建設的火熱背景下,光伏新增裝機量增速出現下滑,正是受矽料供應失衡以及矽料價格高昂的影響。

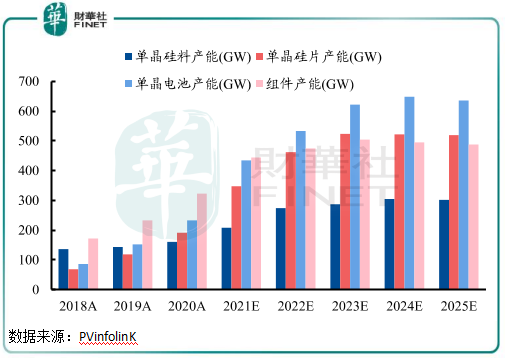

根據PVinfolinK數據,我國2020年單晶矽料產能不足180GW,均低於同期單晶矽片、單晶電池和組件產能。而2020年我國多晶矽產能為42萬噸,反而同比下降9.87%。

上遊矽料產能供應不足,造成我國光伏新增裝機量受到制約。據CPIA 數據統計,2021年上半年多晶矽產量23.8萬噸,同比僅增長16.1%,而矽片、電池片、組件擴產增速快,分别同比增長40%、56.6%、50.5%,遠遠高於矽料的擴產進程。矽料產能的供應缺口,或會進一步刺激矽料價格的漲勢。

年末往往是光伏行業的裝機潮,對上遊矽料的需求會進一步加大,這對矽料的產能又有更大的要求。以去年四季度為例,當季我國新增29.5GW的光伏裝機量,佔了當年新增裝機量逾60%。當前正值四季度,各大光伏發電企業也正在加碼裝機規模。

但今年下半年國内矽料產能提升難度更大,今年9月下旬以來的拉閘限電衝擊下,國内工業矽受限電影響供應大幅減少。根據中國有色金屬工業協會矽業分會數據,10月份新疆、江蘇等地的部分矽料企業均受當地限電因素影響,若企業因此被迫減產,則10月份矽料供應總量將減少2000-3000噸。

在本身矽料供不應求的情況下,上遊部分矽料企業捂盤惜售,進一步加劇了供需格局,拉長了矽料供給週期。上下遊之間的產能差距,造成了供需錯配,短期内也將繼續拖累光伏裝機量的增長,這也是上遊矽料價格目前依然堅挺的原因。

一方面,矽料供應緊缺制約中下遊產能擴張;另一方面,雖然電池和光伏組件企業也紛紛宣佈漲價轉移上遊矽料價格波動的風險,但高價訂單實際上並不順利,中下遊的電池和組件產品價格漲幅跟原材料價格漲幅存在較大差距。

為何矽料產能跟不上步伐?

2005年《可再生能源法》的頒佈落地,標志著我國光伏行業春風來襲。

當年,我國首條300噸/年多晶矽產業化示範線建成,打破了國外的技術封鎖,國内多晶矽規模化生產技術體係出現雛形。此後幾年,「擁矽為王」成為光伏行業出現的一幕盛景。

而如今,光伏景氣週期重現,多家矽料企業正快馬加鞭擴產增厚利潤,「擁矽為王」似乎再次成為行業的共識。但「碳中和」目標提出一年時間以來,矽料產能卻沒能與10多年前的那一場盛況相比。

那麽,為何國内矽料產能跟不上中下遊的需求?

或許兩大原因值得重點關注。

1.過去十幾年,國内矽料行業經歷了幾次大幅波動的光伏發展週期,行業尚未具備快速擴產的反應能力。在2008年金融危機爆發、2012年產能過剩和2018年行業大整頓,我國大部分矽料企業和中下遊的組件企業一樣陷入經營困境。

對於整個光伏產業鏈來說,矽料市場是技術和資金密集型產業,同時產能彈性小、生產管控難度大的特點,所以中小企業往往支撐不過行業週期幾個回合的「重擊」。基於行業門檻高的特點,近年來矽料新進及擴產的企業較少,導致規模型企業在滿產的情況下相對下遊影響也較有限。

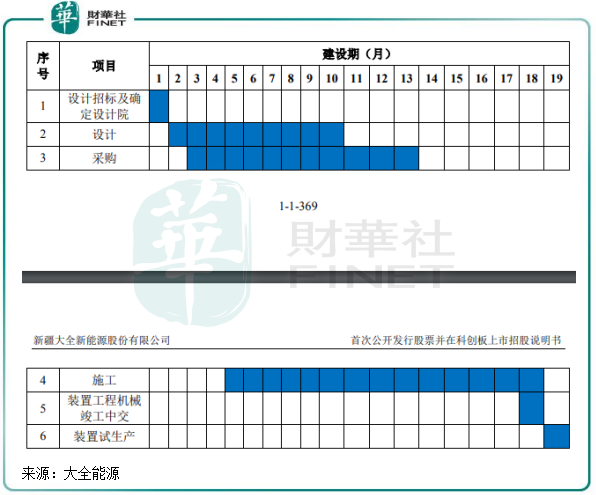

2.除了技術和資金密集,矽料產業的產能擴張難度較光伏電池和組件領域更大,建設週期更長,所以產能供應存在很大的滞後性。國内多晶矽產能建設週期約為12-18個月,產能爬坡期約3-6個月,即正常量產時間需耗時約2年。

以去年9月底我國提出碳達峰承諾的時間看,若矽料企業自當時起開始籌劃擴產事項,如今剛過13個月,到目前也會有大部分新增產能未開始建設完成。

以今年7月登陸A股的矽料生產商大全能源為例,大全能源計劃將上市募資所得款中的4.2億元用於投資1000噸/年的多晶矽產能,該項目自設計到試生產階段預計就長達19個月,稅後靜態投資回收期約為7.44年。

當前,國内上遊矽料的產能規模仍然還維持在兩年以前,持續較長的市場出清明顯壓低了矽料市場的產能彈性。加上擴產週期長和高投入特性,產能釋放並非一朝一夕的事。

我國光伏行業高速發展卻「缺矽」的現狀,與新能源汽車市場「缺芯」一樣面臨著成長的煩惱。上遊矽料企業也因此迎來了發展巅峰,中下遊的組件和發電企業儘管有市場和政策帶來紅利,但在高成本和原料供應緊缺的背景下也有苦難言。

目前,矽料價格漲勢還有待進一步觀察,那麽上遊矽料行業擴產情況如何?中下遊產品商和發電企業如何應對這一困局?歡迎閱讀《景氣正高的矽料》專題係列文章。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享