8月30日,A股的磷化工板塊表現火爆,板塊指數大漲4.18%領漲兩市,龍頭個股雲天化(600096.SH)繼續漲停,收獲二連板,市值破400億。

業績方面,8月16日雲天化發佈半年報,21 上半年實現收入 309.3 億,同比增長 20.56%;實現歸母淨利潤 15.72 億,同比扭虧並大幅增長,其中 Q2 單季度收入和歸母淨利潤達 177.22 億和 9.96 億,繼續環比大幅增長 34.18%和 73.36%。

業績增長相當迅猛,股價也不甘落後,自5月初至今,近4個月股價大漲翻了接近2倍。曾經的冷門股成了香饽饽。

那麽,雲天化業績為啥增長,投資邏輯是什麽?未來看點何在?

受益磷肥景氣度

公司是國内具有資源優勢、規模優勢和安全環保競爭優勢的化肥生產企業,主要營收來自磷肥和尿素,是國内是磷化工行業的領軍企業。

2020 年三季度以來,全球疫情背景下的糧食安全保障需求,疊加農戶玉米、大豆等作物的種植意願增強,磷肥需求不斷提高。同時由於長期的供給側改革和愈來愈收緊的環保限制政策,磷肥中小落後產能,持續被清出市場,2020年磷礦產量已較2016年下滑近40%。業内供給減少,市場集中度提高。

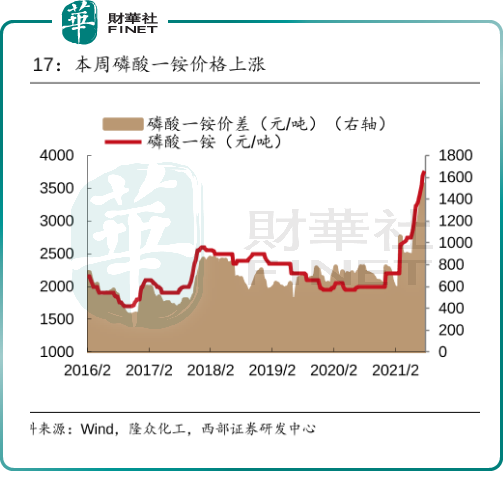

供需持續偏緊,助推磷铵和尿素價格一路上漲,且價格漲勢已延續至2021年三季度。

磷酸一铵已從去年中的 1820 元/噸階段性低點上漲至近期的 3500 元/噸以上,增幅超過 90%,價差從 520 元/噸漲至目前的 1130 元/噸,呈現「淡季不淡」的態勢。

而尿素則從同時期 1651 元/噸上漲至 2600 元/噸以上,增幅約 60%。

公司由於自有磷礦等產業鏈優勢,在化肥行業順周期的背景下,原材料價格同步大幅上漲,受益其高景氣度,利潤實現同步大幅增長。

國信證券研報稱,繼續看好三季度秋季「追肥行情」。此外,上遊磷礦石資源品屬性凸顯,全球磷化工產品定價權將向中國傾斜,看好磷化工產業鏈產品價格有望持續上漲。雲天化的產能利用率和市場佔有率有望將進一步提高。

左磷右鋰,進軍新能源

進軍新能源賽道,是雲天化的重要佈局,也是其估值水平不斷提升的核心原因之一。

為什麽一家專注化肥領域的公司和鋰電池扯上關係了?磷和鋰是什麽關係?

這是因為,磷酸鐵鋰電池中需要磷(磷源在磷酸鐵的生產成本中佔比高達52%),六氟磷酸鋰里需要氟與磷,粘結劑PVDF里需要氟。而磷礦伴生氟資源,實際是氟資源的第二大來源。

由於鋰電行業的超高景氣度,寧德時代等電池企業不斷擴產,上遊材料價格水漲船高。市場開始發現,不光是鋰、钴等傳統的新能源材料供需緊張,過去一度認為談不上緊缺的磷資源、氟資源也變得緊張起來。

所以這一切自然和坐擁磷礦的雲天化產生了緊密的聯係——

首先,公司是我國最大的磷礦採選企業之一,這是其核心優勢。公司現有原礦生產能力 1,450 萬噸,擦洗選礦生產能力 618 萬噸,浮選生產能力 750 萬噸,依託豐富的礦產資源,率先佔據了市場有利的地位。

另外,雲天化也積極佈局相關產能。公司與多氟多開啓深度合作,出資成立合資公司雲南氟磷電子科技有限公司,雲天化持有49%股權。合資公司依託磷肥副產氟矽資源優勢,擬在雲南安寧草鋪工業園區建設相關項目,一期投建2×1.5萬噸/年無水氫氟酸(中間產品)聯產1.5萬/年噸優質白炭黑,5,000噸/年六氟磷酸鋰,2萬噸/年電子級氫氟酸生產裝置及配套設施。

事實上不少磷酸鐵鋰廠商已開始通過在雲貴川鄂等磷礦產地建廠,或者與上遊磷化工企業深度綁定以確保未來磷源充足。比如天賜材料和湖北三寧,國軒高科和貴州磷業和甕福集團之間的合作,還有湖南裕能同時綁定雲天化(安寧)和甕福集團(福泉),龍蟠科技綁定新洋豐,安納達(銅陵鈉源)綁定六國化工,中核鈦白、龍佰集團綁定川發龍蟒....中遊企業與上遊企業深度綁定,實現優勢互補。

政策方面,2021年 2 月雲南省人民政府發佈「十四五規劃」,明確表明要「加快推動以先進鋰離子電池為核心的鋰全產業鏈發展」。磷酸鐵、磷酸鐵鋰、六氟磷酸鋰等一眾鋰電相關材料都含有磷元素,需要充足的磷源原材料來進行生產。

雲天化作為雲南境内乃至全國範圍内最大的磷礦選材企業之一,將顯著受益於雲南境内鋰電產業鏈的擴張。

未來的預期

總的來說,雲天化正迎來戰略發展期。

一方面,主營產品處於景氣度向上的周期,市場對磷礦、磷酸一铵的需求維持剛性水平,另一方面,因為自身資源優勢,公司會成為很多鋰電公司的重要合作對象,在磷、氟兩個重要資源上坐穩一代鋰電資源新貴的位置。

萬聯證券指出,磷酸鐵鋰需求的強勢增長,將使其對於磷礦的需求在未來達到數倍甚至數十倍的增長,預計到2025年我國磷酸鐵鋰對磷礦的需求將增長至370萬噸,2021-2025年復合增速高達60%以上。這也將進而引發磷礦供需結構逐步由緊平衡轉變為供不應求,屆時磷酸鐵鋰中磷源成本壓力將進一步加大,擁有上遊資源優勢的企業將從中獲取更大的利潤空間,有望享受業績與估值的雙重提升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享