2024年,奢侈品行業寒風凜冽。亞洲市場(最大市場)對奢侈品的需求降溫,加上歐洲政治局勢的動蕩不安,進一步加劇了行業的整體寒意。在此背景下,LVMH和開雲集團等奢侈品巨頭業績不太樂觀。

在這波寒流中,意大利奢侈品牌普拉達(01913.HK)成為了為數不多能夠抵禦奢侈品需求放緩的集團之一。今年3月4日,普拉達公佈了2024年業績,其營收、利潤雙雙提升。

然而,在二級市場上,普拉達股價表現卻是另一番景象。3月5日,普拉達開盤大幅跳水,一度下挫8.86%。截至發稿前,該股跌幅為5.12%,報64.80港元/股。

那麽,投資者為何不買賬?

2024年普拉達營利雙增

根據財報顯示,2024年,普拉達收益淨額54.32億歐元,按固定匯率計,同比增長17.0%,連續四年取得雙位數增長。同時,該集團錄得歸母淨利潤約8.39億歐元,按固定匯率計,同比增長25.0%;EBIT為12.80億歐元,同比增加20.5%。

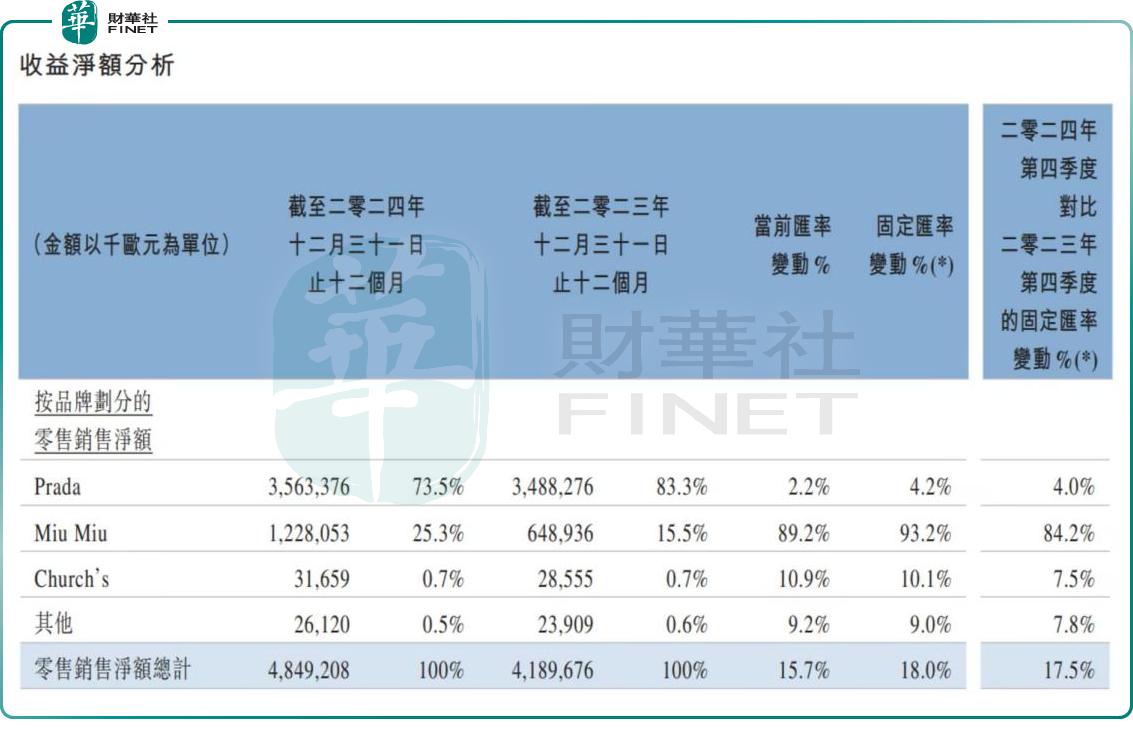

普拉達旗下有兩大主力品牌,分别為Prada和Miu Miu。2024年,該集團零售銷售收入按固定匯率同比增長18.0%至48.49億歐元。

其中,Prada品牌零售銷售淨額同比增加4.2%,收入佔比由上一年同期的83.3%降至73.5%。

Miu Miu品牌則已成為拉動普拉達業績增長最大的「黑馬」,零售銷售淨額同比飙增93.2%,貢獻比重提升9.8個百分點至25.3%。

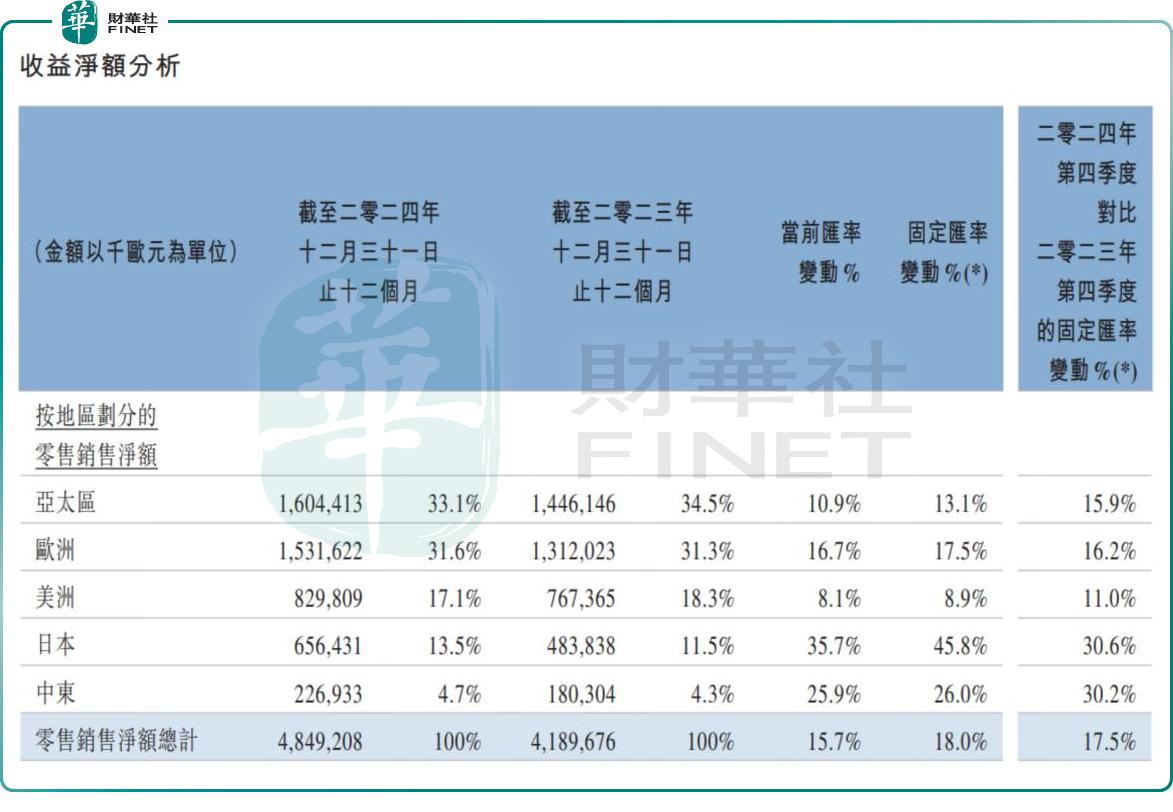

按地區看,2024年普拉達在各大地區的零售銷售額(按固定匯率計)均實現增長。

儘管亞太地區作為普拉達的主要業績貢獻者,面臨嚴峻的市場環境,零售銷售額同比增速僅為13.1%,但在第四季度卻實現了顯著的回暖,同比增速達15.9%。

同期,歐洲零售銷售額同比增長17.5%。日本受強勁的國内需求和旅遊客流推動,零售額增速最猛,達45.8%。美洲零售銷售額增速最小,為8.9%。中東零售銷售額同比增長26.0%。

麥格理報告指出,普拉達去年第四季零售銷售按固定匯率計按年升18%,高於該行預期約3%,受「Miu Miu」品牌銷售按年升84%,以及「Prada」增長由第三季1.7%加快至第四季4%支持。日本及歐洲市場繼續錄31%及16%穩定增長,亞太區市場增長由第三季10%加快至第四季16%。中國銷售由第三季低單位數下跌轉為第四季低單位數增長,北美市場同期由低單位數增長加快至高單位數增長。公司滿意現財年首兩個月表現,縱使按季變動受高基數影響,有信心今年跑赢同業。

巨額收購,引人擔憂

儘管普拉達的業績表現亮眼,但一則收購傳聞卻引發了市場的廣泛擔憂。

近日,據透露,普拉達集團即將以約15億歐元的價格從卡普里控股(Capri Holdings)手中收購範思哲(Versace)。

有樂觀者認為,範思哲以其大膽前衛的設計風格著稱,與普拉達主線品牌的簡約優雅風格形成互補。若收購成功,有望為普拉達集團注入新的風格元素,通過品牌多元化進一步拓展客群。

然而,也有不少人對此次收購持謹慎態度。他們認為,範思哲與普拉達在品牌調性上存在顯著差異,收購後如何保持範思哲的品牌獨立性,並進行有效的分銷渠道重組,對普拉達來說將是一個不小的挑戰。

此外,收購所需的巨額資金也是普拉達需要面對的現實問題。儘管近年來普拉達的業績表現不俗,但如何合理調配資金、確保收購後的財務穩健,仍是一個亟待解決的難題。

在21世紀初普拉達就曾因過度擴張而被迫出售部分品牌,市場擔心此次收購若不能有效提升範思哲的盈利能力,普拉達可能會重蹈覆轍。

綜上所述,普拉達的收購策略既可能帶來業績增長的新機遇,也可能帶來風險。當前,投資者對普拉達此次收購案更傾向於謹慎,這也直接反映在了普拉達的股價表現上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享