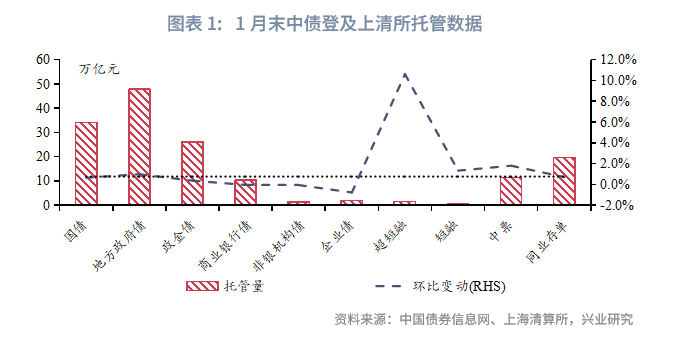

託管數據

1月利率債託管量環比上升,金融債託管量環比減少。截至2025年1月末,中債登和上清所的債券託管量合計161.11萬億,環比增加0.77%。具體來看,國債34.08萬億元,地方政府債47.84萬億元,政金債26.03萬億元,環比變動分别為0.66%、0.99%、0.37%。金融債11.74萬億元,環比減少0.04%;企業債1.91萬億元,超短融1.55萬億元,短融0.61萬億元,中票11.38萬億元,環比變動分别為-0.76%、10.62%、1.34%、1.81%。同業存單託管量19.59萬億,環比增加0.72%。

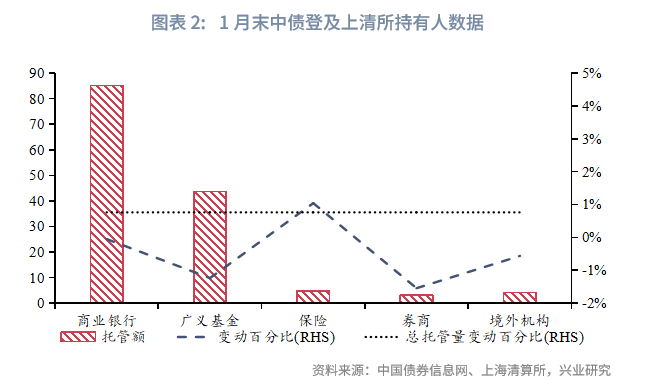

保險增持債券,廣義基金、券商、境外機構減持債券。持有人結構方面,保險持倉4.81萬億元,環比增加0.05萬億元,增幅1.05%;廣義基金持倉43.69萬億元,環比減少0.55萬億元,降幅1.23%;券商持倉3.2萬億元,環比減少0.05萬億元,降幅1.54%;銀行持倉85.21萬億元,環比減少0.04萬億元,降幅0.05%;境外機構持倉4.14萬億元,環比減少0.02萬億元,降幅0.56%。

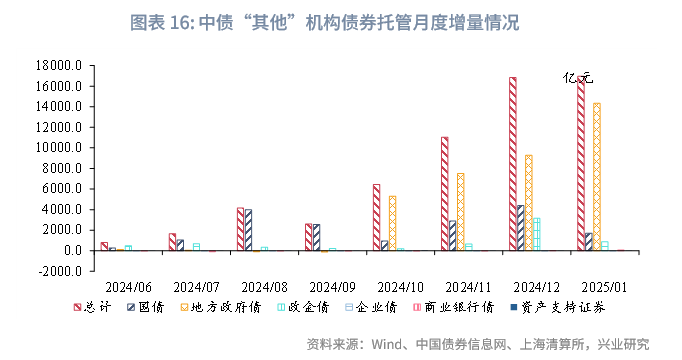

1月商業銀行、廣義基金、保險、券商的月度新增利率債託管量佔比均低於季節性水平,上述機構合計的月度新增利率債託管量佔比為-153.6%。央行開展了1.7萬億元買斷式逆回購,並未進行國債買賣,中債「其他」機構月度利率債增量約1.7萬億元,其中,國債、地方政府債、政金債的增量分别為1702億元、14339億元、860億元,「其他」機構月度新增利率債託管量佔比為245%。

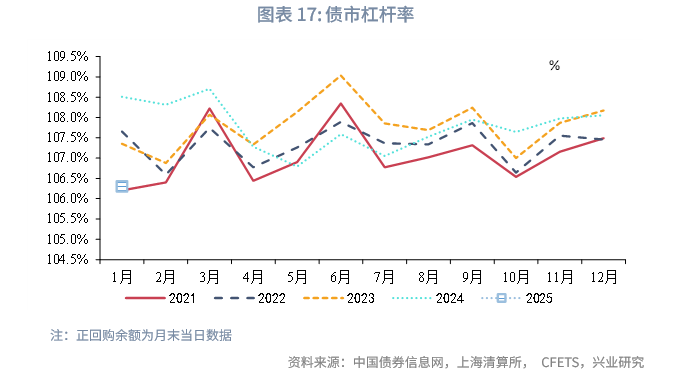

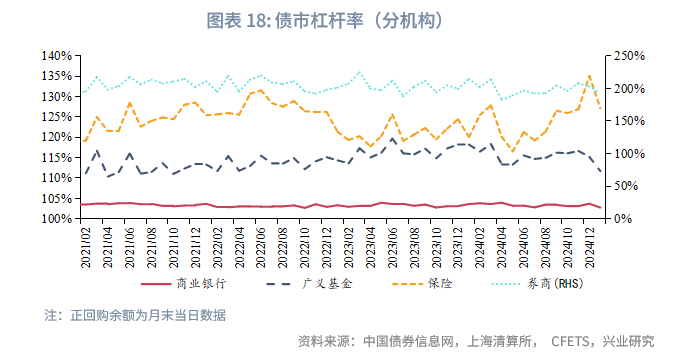

在槓桿率方面,截至2025年1月末,債市槓桿率為106.3%,環比下降1.76個百分點,為2021年1月以來最低水平。分機構來看,商業銀行槓桿率下降0.96個百分點為102.74%,處於2021年以來的2.1%分位數水平;廣義基金槓桿率下降3.5個百分點為111.72%,處於2021年以來的12.5%分位數水平;保險槓桿率下降7.91個百分點為127.18%,處於2021年以來的79.2%分位數水平;券商槓桿率下降10.19個百分點為192.98%,處於2021年以來的14.6%分位數水平。

一、1月利率債託管量環比上升,金融債託管量環比減少

分券種來看:1月利率債託管量環比上升,金融債託管量環比減少。截至2025年1月末,中債登和上清所的債券託管量合計161.11萬億元,環比增加0.77%。具體來看,利率債109.54萬億元,環比增加0.72%,其中國債34.08萬億元,地方政府債47.84萬億元,政金債26.03萬億元,環比變動分别為0.66%、0.99%、0.37%。金融債11.74萬億元,環比減少0.04%,其中商業銀行債10.37萬億元,環比減少0.04%。

1月超短融託管量環比增幅較大。1月非金融信用債託管量18.23萬億元,環比增加1.74%,其中企業債1.91萬億元,超短融1.55萬億元,短融0.61萬億元,中票11.38萬億元,環比變動分别為-0.76%、10.62%、1.34%、1.81%。同業存單託管量19.59萬億元,環比增加0.72%。

二、保險增持債券,廣義基金、券商、境外機構減持債券

分機構來看:保險增持債券,廣義基金、券商、境外機構減持債券。持有人結構方面,保險持倉4.81萬億元,環比增加0.05萬億元,增幅1.05%;廣義基金持倉43.69萬億元,環比減少0.55萬億元,降幅1.23%;券商持倉3.2萬億元,環比減少0.05萬億元,降幅1.54%;銀行持倉85.21萬億元,環比減少0.04萬億元,降幅0.05%;境外機構持倉4.14萬億元,環比減少0.02萬億元,降幅0.56%。1月,央行階段性暫停買債之後,資金價格上行後負carry壓力加大,基金、券商淨賣出較多短債調整結構。

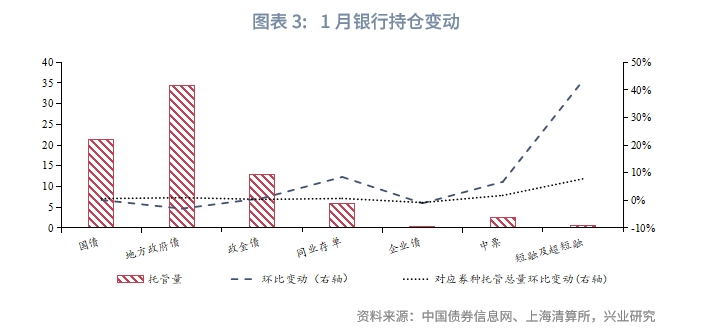

1月商業銀行減持地方債、企業債,增持其餘類型債券。具體來看,商業銀行環比增持國債、政金債、同業存單、中票、短融及超短融的規模分别為338.7億元、1009.98億元、4559.07億元、1603.23億元、1807.78億元,增持的幅度分别為0.16%、0.78%、8.50%、6.73%、43.43%,對應券種託管總量環比變動分别為0.66%、0.37%、0.72%、1.81%、7.82%;商業銀行環比減持地方政府債、企業債的規模分别為10578.96億元、35.56億元,減持的幅度分别為2.98%、1.03%,對應券種託管總量環比變動分别為0.99%、-0.76%。

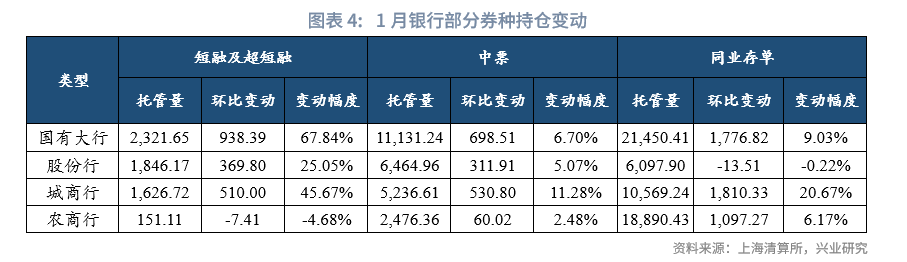

細分來看,對於短融及超短融、中票和同業存單,國有大行增倉短融及超短融、中票、同業存單,環比增持規模分别為938.39億元、698.51億元、1776.82億元,增倉幅度分别為67.84%、6.70%、9.03%。股份行增倉短融及超短融、中票,環比增持規模分别為369.8億元、311.91億元,增倉幅度分别為25.05%、5.07%,減倉同業存單,環比減持規模為13.51億元,減倉幅度為0.22%。城商行增倉短融及超短融、中票、同業存單,環比增持規模分别為510億元、530.8億元、1810.33億元,增倉幅度分别為45.67%、11.28%、20.67%。農商行增倉中票、同業存單,環比增持規模分别為60.02億元、1097.27億元,增倉幅度分别為2.48%、6.17%,減倉短融及超短融,環比減持規模為7.41億元,減倉幅度為4.68%。由於1月同業存單回調較多,具備相對價值,因此銀行逆市增配,大行通常在季末月和1月配置同業存單,城商行自2021年1月以來首次在二級市場淨買入同業存單。

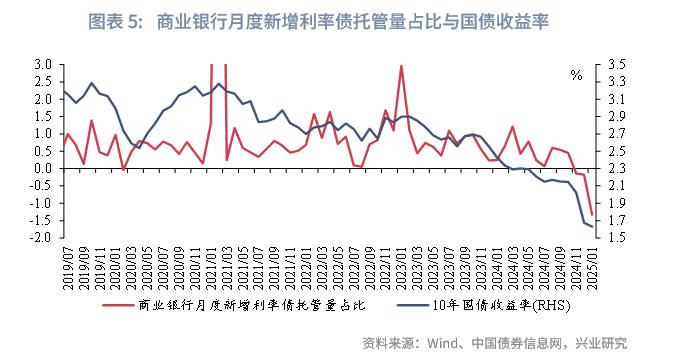

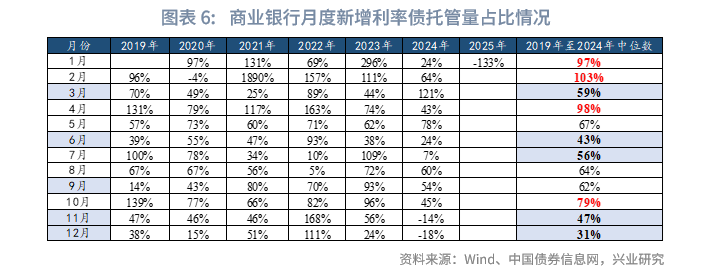

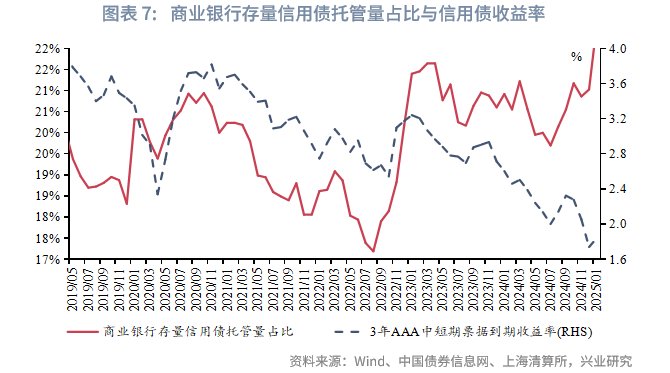

從與債市利率的關系來看,從與債市利率的關系來看,在利率債方面,2025年1月10年國債利率收於1.63%,較12月下行約5bp。1月商業銀行月度新增利率債託管量佔比(月度新增利率債託管量佔月度新增利率債總託管量的比例)為-133%,低於季節性水平(2019年至2024年1月的佔比數值中位數為97%)。細分來看,商業銀行1月減持近1萬億元地方債,增持國債,由於流動性以及風險權重等因素,商業銀行更偏好持有國債,由「其他」機構月度新增利率債的結構推斷,1月商業銀行繼續通過買斷式逆回購的方式將地方債賣出給央行以獲取流動性。在信用債方面,1月3年AAA中短期票據收益率收於1.84%,較12月上行約10bp。1月商業銀行存量信用債託管量佔比為22.6%,較12月上升。結合CFETS二級淨買入數據分析,商業銀行二級市場1月淨賣出約1000億元信用債,因此信用債託管量上升主要來自一級發行承接。

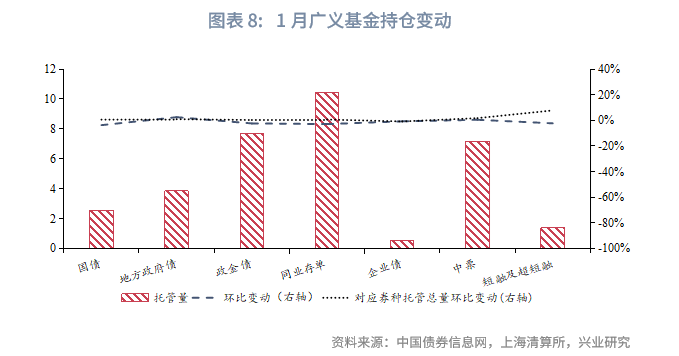

廣義基金環比增持地方政府債、中票,減持其餘類型債券。具體來看,廣義基金環比增持地方政府債、中票的規模分别為960.61億元、366.47億元,增持的幅度分别為2.56%、0.51%,對應券種託管總量環比變動分别為0.99%、1.81%;廣義基金環比減持國債、政金債、同業存單、企業債、短融及超短融的規模分别為977.58億元、1823.77億元、3055.95億元、39.17億元、315.98億元,減持的幅度分别為3.67%、2.32%、2.84%、0.69%、2.23%,對應券種託管總量環比變動分别為0.66%、0.37%、0.72%、-0.76%、7.82%。

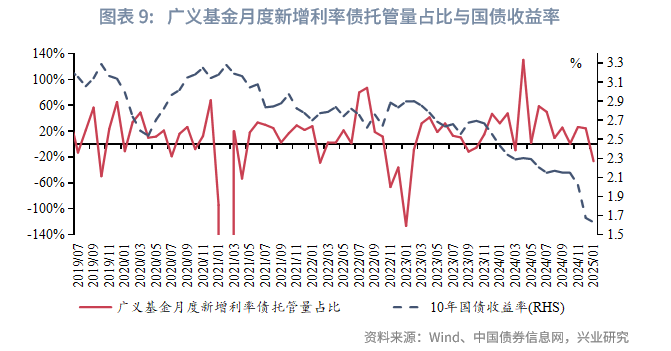

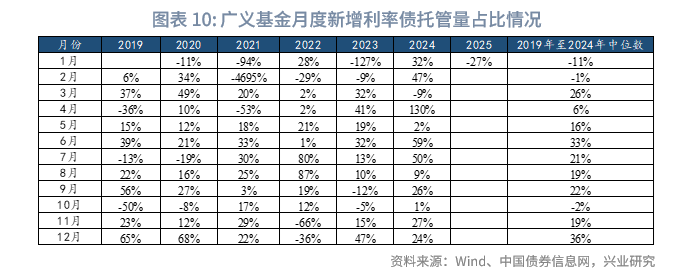

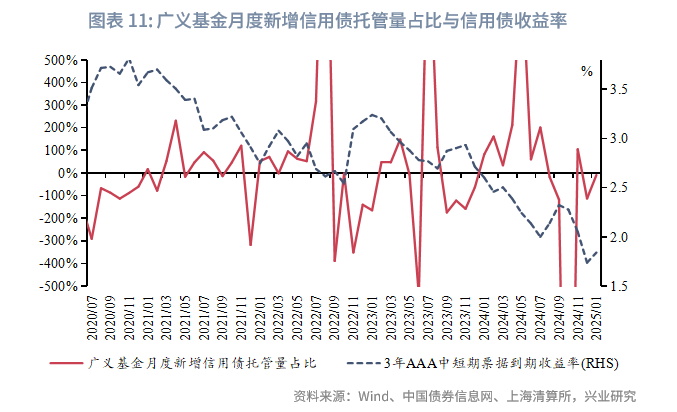

從與債市利率的關系來看,在利率債方面,1月10年國債利率下行,1月廣義基金月度新增利率債託管量佔比為-27%,低於季節性水平(2019年至2024年1月的佔比數值中位數為-11%),1月資金成本上升較快,基金減配短期利率債。在信用債方面,1月3年AAA中短期票據收益率上行,廣義基金新增信用債託管量佔比(月度新增信用債託管量佔信用債合計新增託管量的比例)為-9%(12月為-113%),1月流動性收緊,基金減配較多信用債。

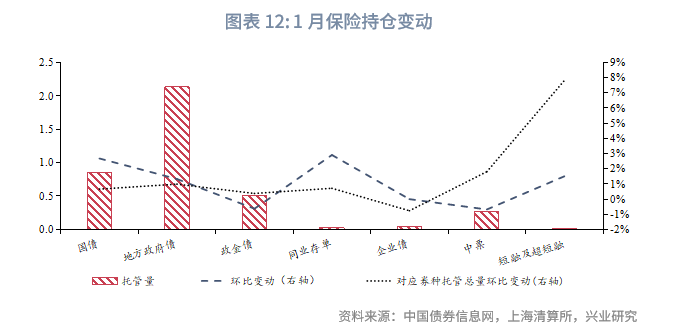

保險環比增持國債、地方政府債、同業存單、短融及超短融。具體來看,保險環比增持國債、地方政府債、同業存單、短融及超短融的規模分别為222.44億元、279.41億元、7.93億元、0.4億元,增持的幅度分别為2.68%、1.33%、2.91%、1.51%,對應券種託管總量環比變動分别為0.66%、0.99%、0.72%、7.82%;保險環比減持政金債、中票的規模分别為32.24億元、18.33億元,減持的幅度分别為0.63%、0.68%,對應券種託管總量環比變動分别為0.37%、1.81%。

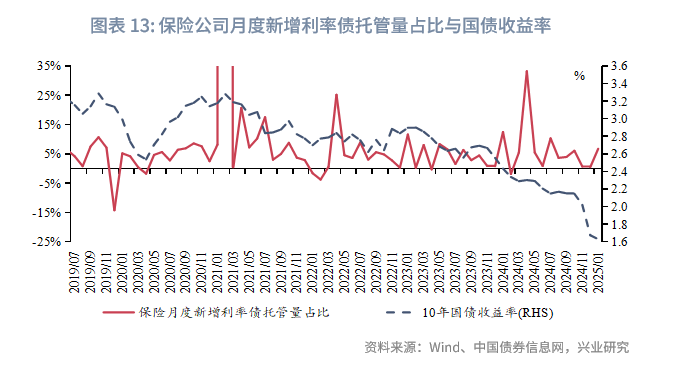

從與債市利率的關系來看,1月保險月度新增利率債託管量佔比為6.8%(12月為0.5%)低於季節性水平(2019年至2024年1月的佔比數值中位數為8.2%)。保險配債力度減弱或與保費同比增速連續下降有關。

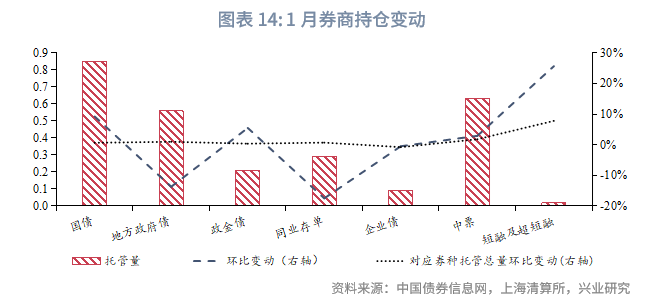

券商環比增持國債、政金債、中票、短融及超短融,環比減持其餘類型債券。具體來看,證券環比增持國債、政金債、中票、短融及超短融的規模分别為718.69億元、108.4億元、179.3億元、37.05億元,增持的幅度分别為9.22%、5.50%、2.93%、25.65%,對應券種託管總量環比變動分别為0.66%、0.37%、1.81%、7.82%;證券環比減持地方政府債、同業存單、企業債的規模分别為884.34億元、613.97億元、4.3億元,減持的幅度分别為13.67%、17.46%、0.47%,對應券種託管總量環比變動分别為0.99%、0.72%、-0.76%。

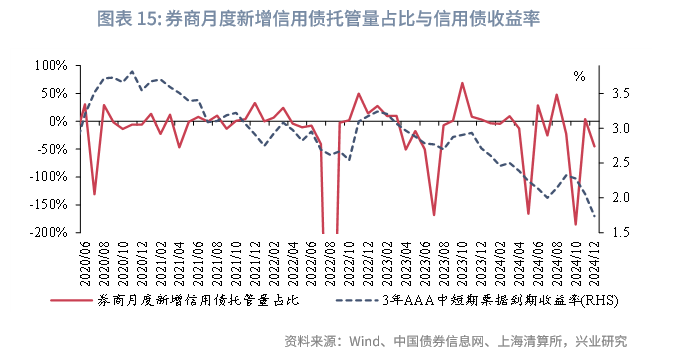

從與債市利率的關系來看,1月券商月度新增利率債託管量佔比為-0.8%(12月為-6.6%)低於季節性水平(2019年至2024年1月的佔比數值中位數為1.2%)。在信用債方面,1月券商新增信用債託管量佔比(月度新增信用債託管量佔信用債合計新增託管量的比例)為7.1%(12月為-44.9%)。

從月度新增利率債託管量佔比來看,1月商業銀行、廣義基金、保險、券商的月度新增利率債託管量佔比均低於季節性水平,上述機構合計的月度新增利率債託管量佔比為-153.6%。1月央行開展了1.7萬億元買斷式逆回購,並未進行國債買賣,中債「其他」機構月度利率債增量約1.7萬億元,其中,國債、地方政府債、政金債的增量分别為1702億元、14339億元、860億元,「其他」機構月度新增利率債託管量佔比為245%。

三、債市槓桿率大幅下降

在槓桿率方面,截至2025年1月末,債市槓桿率為106.3%,環比下降1.76個百分點,整體槓桿率為2021年1月以來最低水平。分機構來看,商業銀行槓桿率下降0.96個百分點為102.74%,處於2021年以來的2.1%分位數水平;廣義基金槓桿率下降3.5個百分點為111.72%,處於2021年以來的12.5%分位數水平;保險槓桿率下降7.91個百分點為127.18%,處於2021年以來的79.2%分位數水平;券商槓桿率下降10.19個百分點為192.98%,處於2021年以來的14.6%分位數水平。

文章來源:興業研究宏觀公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享