建基於東莞的廣東天域半導體股份有限公司於2024年12月向港交所提交上市申請文件,財華社留意到,其股東欄中不乏華為和比亞迪(01211.HK)等名字,這到底是一家怎樣的公司?

功率半導體上遊供應商

功率半導體器件,也被稱為電力電子器件,包括二極管、晶體管、晶閘管和傳感器,是電子系統中管理電力的關鍵。功率器件幾乎用於所有電子制造業,從計算機領域的筆記本電腦、PC、服務器、顯示器等到移動通訊領域的手機等設備,也廣泛應用於消費電子領域的家電和各類數碼產品,以及工業控制類的工業設備。

生產功率半導體的其中一項關鍵原材料是外延片。外延片通過在襯底表面形成各種層來制成,以增強襯底的性能特性,包括更強的電流耐受性、更高的電壓耐受性以及操作穩定性。

隨著技術進步,外延片從最初的矽發展到以碳化矽和氮化镓為代表的新一代材料。對比於最初的矽,碳化矽材料具有更寬的禁帶,使用於高電壓和高溫環境,在以高功率為主要理想器件特性方面具有優勢,而相對於氮化镓,碳化矽在電力供應、鐵路及電動汽車電力電子方面擁有更廣泛的滲透率。

簡單來說,碳化矽功率半導體器件得益於新能源汽車(包括混動和純電)、光伏和儲能系統、電力供應、鐵路和包括無人駕駛飛機等新興行業的蓬勃發展。

碳化矽功率半導體器件的上遊分部由襯底供應商及外延片供應商組成,外延片供應商向襯底供應商採購襯底,用於生產外延片,襯底及外延片的成本分别佔碳化矽器件總成本的47%和23%。

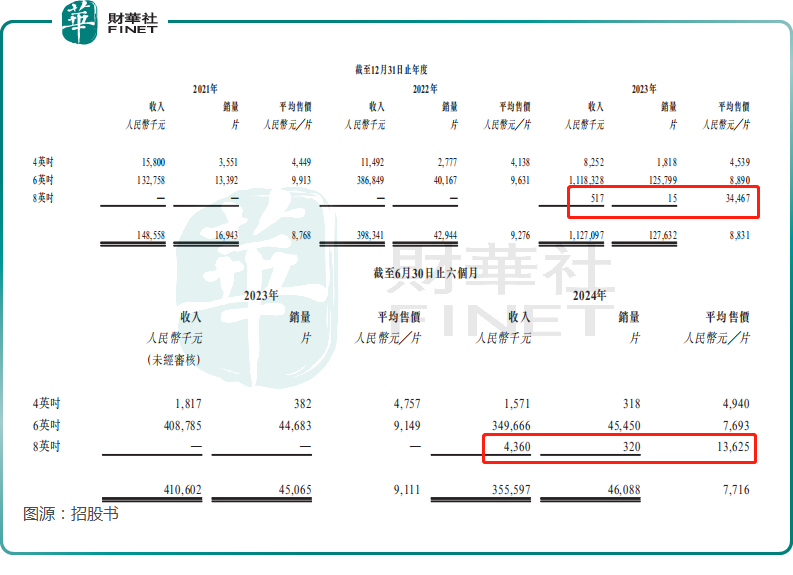

目前,市場上提供的碳化矽外延片按尺寸可分為4英寸、6英寸和8英寸,其中8英寸外延片或是未來碳化矽外延片行業的重點趨勢。天域聘請的弗若斯特沙利文報告預計,4英寸外延片市場將呈下降趨勢,而當前主流的全球碳化矽6英寸外延片於2019年至2023年的復合年增幅為46.1%,至78萬片,預計到2028年,年復合增幅將降至20.8%,至200.8萬片。另一方面,8英寸外延片將高速增長,2019年至2023年的復合年增幅達到224.6%,至2023年的4.2萬片,到2028年仍可保持136.0%的年復合增幅,需求或達到308.1萬片。

這份報告預計中國的8英寸外延片增長將遠高於全球平均水平,2023年至2028年的年復合增幅或達到457.8%,而到2028年的市場價值或達到80億元人民幣。

當前,天域半導體在中國碳化矽外延片市場擁有最高的市場份額,按收入計市場份額達到38.8%(按2023年收入計算),相比排名第二的供應商市場份額28.6%高出10.2個百分點;按銷量計市場份額達38.6%,較排名第二的供應商市場份額28.6%高出10個百分點。

2024年上半年業績顯著下滑

在過去三年,天域半導體經歷了強勁的收入及業績增長,其外延片(包括自制外延片和按代工服務方式銷售的外延片)由2021年的1.7萬片增至2022年的4.45萬片,並進一步於2023年增至13.21萬片,復合年增幅為178.7%;其收入由2021年的1.55億元(單位人民幣,下同),增至2022年的4.37億元,並進一步增至2023年的11.71億元,復合年增幅為175.2%。

業績更是逐年好轉,從2021年的淨虧損1.80億元轉為2022年的淨溢利2.8百萬元和2023年激增淨溢利激增至95.9百萬元。

然而值得注意的是,到2024年上半年,該公司的業績顯著下滑:半年收入從2023年上半年的4.24億元下降至3.61億元;毛利從2023年上半年的82.2百萬元大幅減至2024年上半年的毛損43.8百萬元,並在2024年上半年錄得淨虧損1.41億元,對比2023年上半年為淨溢利20.7百萬元。

2024年上半年業績大幅下降主要原因,該公司解釋是因為:

1)碳化矽外延片及襯底的市場價格下跌:售價下降導致收入下降,也導致存貨撇減撥備,令銷售成本增加;

2)貿易摩擦,其海外銷售額由2023年上半年的1.68億元人民幣下降75.5%,至41.2百萬元人民幣。

我們留意到,2024年上半年其代工業務量顯著收縮,6英寸代工銷售碳化矽外延片由上年同期的2,955片下降至459片,應是收入顯著下降的主要原因。該公司也在其提交的申請文件中提到了在特定地區銷售晶圓使其面臨風險。

其2024年上半年業績的糟糕表現,或嚴重拖累了市場的期望值,那麽該公司還有機會嗎?

風險與機遇

得益於儲能、新能源汽車、新興行業的蓬勃發展,天域半導體處於一個發展前景良好的細分領域中的一個比較小的利基市場,供應的是一種不算關鍵的重要組件,而該組件的可替代率挺高,但是也存在一定的專業難度和產能限制,加上該公司已擁有中國供應量的最大頭和全球供應量的第三大,具有一定的門檻。

面對某些地域市場的貿易限制,天域半導體的出口業務或受到影響,不過應可得益於中國需求更為強勁的增長。

天域半導體從2018年開始量產6英寸碳化矽外延片。2022年完成8英寸外延片的研發。2023年開始試產8英寸碳化矽外延片。2024年開始量產8英寸碳化矽外延片,與海外領先的整合器件制造商(IDM)汽車客戶就8英寸碳化矽外延片達成戰略合作。

我們從其財務數據猜測,該公司應是從2023年下半年開始供應8英寸外延片,而從平均售價來看,8英寸外延片的定價更高,若交付量大幅上升,其帶來的收入與利潤增長應較為顯著。

但另一方面,價格跌勢也很顯著,或意味著這些供應商需要不斷地規模生產、優化生產流程和投入研發,以跟上技術叠代的速度以實現盈利。

在產能方面,天域半導體或也有所準備,該公司的生產基地位於東莞,現有生產基地的建築面積約3.6萬平方米,主要專注於生產6英寸碳化矽外延片。

此外,該公司購置了位於東莞生態園生產工廠的一塊土地,為日後的產能擴充做準備,建築面積約為6.3萬平方米,年度設計總產能為160萬片外延片,並將在未來兩年配備先進的生產設備及機械以及多條生產線,預計主要使用新生態園生產基地以滿足8英寸碳化矽外延片的預期生產重點,並具備生產6英寸碳化矽外延片的能力。

該公司於2023年第1季開始建設生態園生產基地,預計於2025年第1季完成生態園生產基地的建設,並開始安裝及調試設備,以正式投產。

目前該公司是中國最大的6英寸碳化矽外延片生產線,也是中國首批擁有量產8英寸碳化矽外延片能力的公司之一。2023年12月31日,其現有的總部生產基地年產能約為42萬片碳化矽外延片,預計其正在擴產的新生態園生產基地將於2025年内增加約38萬片碳化矽外延片的年度計劃產能,使其年計劃總產能達到80萬片碳化矽外延片。

但我們也留意到,受銷量下滑影響,其2024年上半年的產能利用率僅32.0%,而在最好景的2022年,其產能使用率為89.7%,若其銷售業務仍然受壓,盲目擴張可能只會加重成本壓力。

股東與高管背景

到目前為止,該公司的創始人李錫光和歐陽忠分别以個人身份直接控制約29.05%和18.21%權益,華為的哈勃科技持有約6.57%權益,比亞迪(002594.SZ)持有1.50%權益。

值得留意的是,作為創始人、大股東、執行董事兼總經理,李錫光目前在多家其他企業擔任執行董事,負責整體管理業務,包括東莞市鴻昌水泥制品有限公司、東莞粵寶和廣東天澤恒益科技有限公司,是否真如其文件中所說不會影響到在天域半導體的現有職務和職責呢?

另一位創始人歐陽忠則擔任非執行董事,其餘董事均為非執行董事。

總結

總括而言,天域半導體有一定的看點——碳化矽半導體器件外延片最大國内供應商,應可得益於國内需求的強勁增長,而且該公司已在拓展產能,應能滿足行業的整體增長。但是護城河不夠深、2024年以來業績表現是否會繼續下跌、產能會否過剩、行業演變快於其應變是該公司面臨的重要風險,能否將這些風險轉變為增長點,才見真章。

為此,天域半導體或期望通過在港上市,籌資將用於未來五年擴張產能和提升自主研發和創新能力,戰略投資及收購以擴大客群和豐富產品組合,擴展全球銷售及市場營銷網絡(包括於2025年之前在馬來西亞、意大利和日本設立的三個銷售中心未來五年的辦公室租金開支),以及營運資金。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享