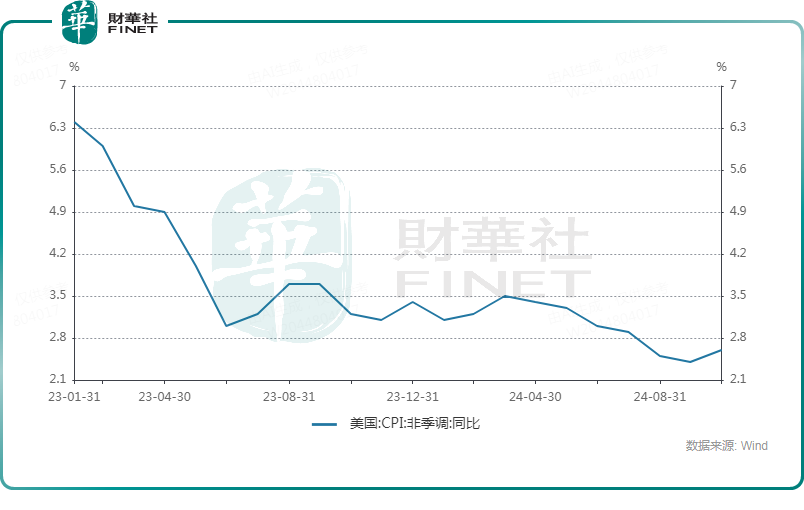

11月13日晚間(北京時間),美國勞工統計局發佈的10月CPI報告顯示,10月份美國名義與核心CPI環比、同比增幅數據均符合市場預期。

其中,名義CPI環比上漲0.2%;名義CPI同比增長2.6%,高於前值的2.4%,為三個月高位,也是自今年3月以來首次出現同比加速增長。

另外,剔除食品和能源成本的核心CPI環比上漲0.3%,同比增3.3%,均持平前值,但同比漲幅高於美聯儲設定的2%長期目標。

從CPI具體組成成份來看,10月份,能源價格環比持平,同比下降4.9%;食品價格環比上漲0.2%,同比上漲2.1%;佔CPI比重約三分之一的居住成本環比上漲0.4%,9月份漲幅為0.2%,同比上漲4.9%。美國勞工統計局稱,住房指數貢獻了10月CPI漲幅的一半以上。

此外,二手車成本環比上漲2.7%,創一年多以來的最大漲幅,但同比下跌3.4%。交通運輸服務價格環比上漲0.4%,同比漲8.2%。

值得一提的是,10月份CPI數據公佈後,市場增加了對美聯儲12月降息的押注。

最新的芝加哥商品交易所「美聯儲觀察」工具顯示,交易員預期美聯儲12月降息25個基點的可能性升至82.3%,維持當前利率不變的可能性為17.7%。

高盛資產管理公司分析師Lindsay Rosner稱,在一連串異常火熱的秋季數據之後,最新公佈的CPI數據緩和了市場對美聯儲降息步伐即將放緩的擔憂。

Dakota Wealth高級投資組合經理Robert Pavlik亦表示,美國10月CPI數據符合預期,緩解了市場在報告發佈前的一些擔憂,美國國債收益率下降,這有利於股票市場走勢。

不過,也有一些機構及專業人士持有不同看法。

分析師Megan Leonhardt認為,一個月的數據對美聯儲的利率前景幾乎沒有影響,尤其在勞動力市場疲軟情況下。隨著美國通脹的消退,美聯儲已經兩次降低利率,以確保就業市場保持強勁。

美銀美林則認為,根據美聯儲主席鮑威爾上周的講話,此次CPI數據改變不了美聯儲12月再次降息25個基點的可能性。12月利率決議之前,美聯儲將還會收到另外一份CPI報告。

需要指出的是,相較於10月份CPI數據,特朗普勝選的消息也對美國抗通脹前景、美聯儲降息事宜造成了擾動,這引起了華爾街人士的高度關注。

據了解,特朗普要減稅、並徵收一系列進口關稅的計劃很可能成為加劇美國通脹的催化劑。

美國明尼阿波利斯聯儲主席卡什卡利(Neel Kashkari)指出,「特朗普2.0」的核心經濟提議之一是對所有國家的所有進口商品實施普遍關稅,如果引發全球貿易夥伴的反擊,對美國實施報復性措施,可能會加劇長期通脹。

富國銀行的經濟學家Sarah House的團隊也稱,過去幾個月的通脹數據並未顯示出太大進展,大選結果又引發了人們對未來物價增長路徑的新疑問。

因此,Sarah House的團隊認為FOMC很快就會發出信號,表示降息速度將進一步放緩,或許從2025年開始,降息速度會放慢到每隔一次FOMC會議降息的水平。

摩根士丹利財富管理的首席經濟策略師Ellen Zentner也稱,CPI數據沒有意外,美聯儲應該有望在12月再次降息。不過,考慮到圍繞潛在關稅和其他特朗普政府政策的不確定性,明年的情況將有所不同。市場已經在權衡美聯儲2025年降息次數或少於之前預期的可能性,最早1月份就按下暫停鍵。

總的來看,10月CPI數據符合預期,市場認為12月份降息25個基點的可能性大幅增加,但相較於此前,2025年的降息前景似乎並不那麽明朗。

值得注意的是,近期美股市場走勢強勁,三大指數一度刷新歷史高點,英偉達(NVDA.US)、亞馬遜(AMZN.US)等一些公司的股價也創下了新高。

後續美聯儲的降息進程將對美股市場產生重要影響,需要投資者持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享