希望教育(01765.HK)是一家提供民辦高等教育服務的企業,旗下擁有西南交通大學希望學院、山西醫科大學晉祠學院、民辦四川天一學院、貴州財經大學商務學院等多所學校。

最近幾年以來,希望教育是hth登录入口网页教育板塊跌幅最慘的一家企業之一。近日,希望教育再度跌至歷史谷底,1月18日收盤股價不到3港元/股,市值僅約24億港元,較市值巅峰時期削去了約90%。

富途牛牛數據顯示,希望教育的估值相當具有吸引力,目前其市盈率為10.36倍,而hth登录入口网页内地教育板塊平均市盈率為15.462倍。

換帥、增持,無法扭轉股價頹勢

希望教育近日作出兩大舉動也未能提升其疲弱的股價,一是開年換帥,二是控股股東兩度增持股份。

於1月5日,希望教育發佈公告稱,因工作安排變更,賀勝利辭任公司董事長兼非執行董事,1月5日起生效。

據悉,賀勝利1972年出生,其分别於2021年6月及2022年2月開始擔任希望教育非執行董事及董事長一職,職責是負責監察公司整體管理及戰略規劃及負責主持董事會工作。此次辭任,意味著賀勝利擔任希望教育董事長一職不到兩年時間就退位。

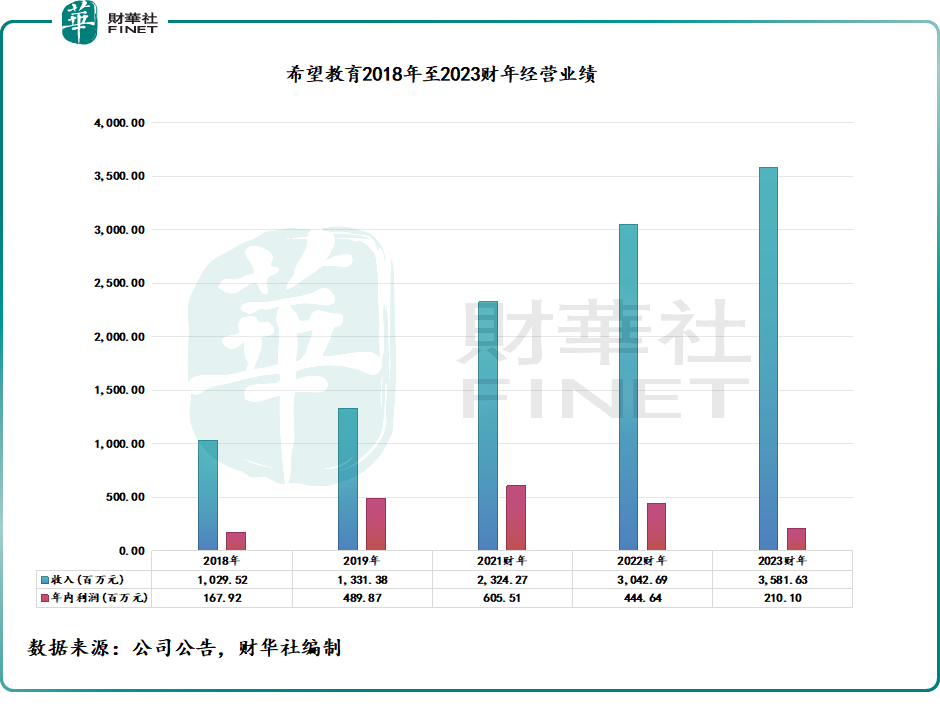

在賀勝利擔任希望教育董事長的兩年時間里,希望教育收入雖穩步增長,但盈利能力兩連降,2022財年(截至2022年8月31日止年度)及2023財年年内利潤分别為4.46億元及2.11億元,而2021財年年内利潤達6.05億元。

賀勝利辭任的同日,希望教育迎來新主帥,張兵於1月5日獲委任為希望教育董事長兼非執行董事。希望教育董事會認為,委任張兵為董事長符合公司股東整體利益的適當安排。

希望教育信任主帥背景可不簡單,其曾獲得經濟學碩士學位,2012年以來就已在希望教育旗下一家子公司擔任要職,與賀勝利上任前缺乏教育行業工作經驗形成鮮明的對比。除此之外,張兵在過去還在連鎖超市、畜牧業、旅遊和房地產開發等行業相關企業擔任過重要職位。

更為重要的是,張兵是一位「有關系」的高層。張兵的親姐夫王德根,不但是希望教育的前董事及最終控制人之一,同時還是中國生豬供貨商中排名第六的hth登录入口网页上市公司德康農牧(02419.HK)的控股股東及執行董事。

港交所資料顯示,王德根、張強夫婦於2023年1月12日累計持有希望教育45.71%好倉以及3.59%淡倉,為希望教育控股股東的成員之一。此外,王德根目前控制下的德康農牧在hth登录入口网页的市值達229億港元,為希望教育的近9倍。王德根、張強夫婦的財力雄厚,在2023年10月,王德根、張強夫婦以90億人民幣財富位列《2023年·胡潤百富榜》第669位。

希望教育背靠財力雄厚的大股東,以及大股東親屬上任公司最高層,未來不排除希望教育出手回購股份,以提振資本市場信心。

除了換帥,希望教育的執行董事、首席執行官兼控股股東汪輝武近日還有託底公司股價之意,兩度增持公司股份。

1月16日及17日,汪輝武分别增持希望教育8016萬股及2133.8萬股,累計約佔公司已發行股份總數的1.23%。兩次增持後,汪輝武持股比例提升至19.9%。汪輝武表示,在符合適用的法律及監管要求下,不排除在適當時候進一步增持公司股份的可能性。

儘管相繼披露換帥以及獲大股東增持兩大利好消息,但希望教育的股價並沒有因此走出低迷的陰雲。年初以來,希望教育股價累計跌幅接近20%。

校舍利用率過高,外延式擴張放緩

2018年上市以來,希望教育野心蓬勃,通過自建與收購的方式不斷擴充院校網絡,甚至將業務擴張至了海外市場。

在上市前,希望教育旗下有9所學校,近些年通過收並購以及新建學校,目前學校規模快速擴大。根據公司官網統計,公司目前有25所學校,其中海外院校3所,本科院校8所,專科院校12所,技師院校2所。

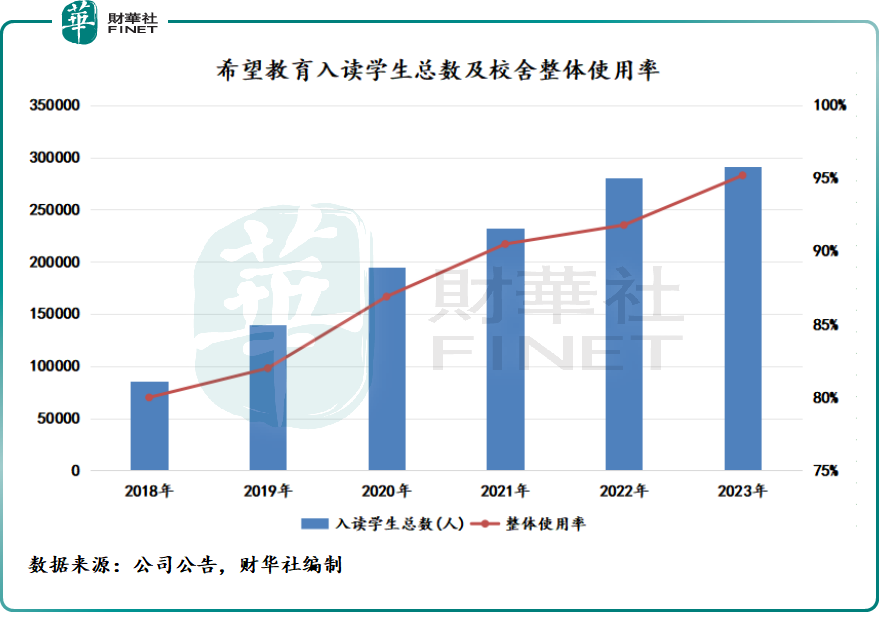

伴隨著院校網絡的擴大,希望教育的在校生規模在過去幾年持續狂奔。希望教育在年報中表示,在過去5年,公司舉辦院校新招錄學生復合增速為26.4%,在校生復合增速為27.6%。於2023-2024學年,希望教育在校生創歷史新高,突破29萬人,規模繼續領先民辦高教龍頭中教控股(00839.HK)的24.8萬人。

但希望教育也因此暴露出了一個問題,即公司在校生規模迅猛增長的同時,其學校的容量卻跟不上步伐,導致校舍利用率也快速攀升。

在2023財年,希望教育的校舍利用率高達95.2%,而在2018年公司上市當年,校舍利用率為80%。不難看出,希望教育的校園容納生源接近飽滿,若不加大擴張校區力度,將影響到公司招生的增長。而隨著校舍利用率的快速提升,希望教育2023年的在校生規模增長已出現了放緩的趨勢。

因此,在校生規模和收入要繼續保持高增長,希望教育需要做的是增強「外延式並購」或「内生增長」能力。

收並購方面,近兩年以來,受疫情衝擊、政策不確定性等因素影響,民辦教育企業收並購風潮明顯降溫,業績增長層面很難靠收並購來驅動了。不僅如此,不少民辦高教企業落下了擴張「後遺症」,如中教控股2023財年淨利潤下滑超20%,其中商譽及無形資產確認減值虧損就達4.58億元。

希望教育近兩年來也放緩了收並購步伐,2022財年收購了一家匈牙利的國際型大學;公司於2021年擬收購的關聯方雙林教育,在2023年該收購計劃告吹,希望教育表示是由於「公司規劃調整等原因」。

實際上,希望教育「外延式並購」步伐放緩,與其現金流趨緊有關。過去幾年,雖然希望教育收入持續增長,但淨利潤下降嚴重,導致其現金流趨緊。其中,2023財年公司年内利潤同比腰斬至2.11億元,主要由於可轉換債券的公平值變動虧損2.29億元。同時,經調整淨利為8.75億元,同比增長15.3%。

希望教育2023年8月底的流動負債總額達94.1億元,當中包括21.84億元的可轉換債券金額及28.26億元的其他應付款項及應計費用,但公司當期的現金及現金等價物為28.28億元。

在2021年3月,希望教育發行了3.5億美元的債券,折合人民幣約25.2億元,到期日為2026年3月2日。市場有人因此擔憂,希望教育是否會無力支付該債券?不過也有市場人士認為希望教育的大股東財力雄厚,有能力支付該筆債券。

當前的財務狀況雖未讓人過分憂慮,但希望教育想通過「外延式並購」來擴大業務規模,就當下來說已不太現實。

在此背景下,希望教育在2023財年報中重點提及要「堅持質量優先發展戰略」,即聚焦在「内生增長」。希望教育表示,將建設特色院校、建強教師隊伍、深化教學科研改革。從2023財年成績單來看,希望教育在上述領域取得了一定的成績。在教師隊伍建設方面,2023財年公司新引進的教師就超過3000名,薪酬支出突破10億元,同比增長21.1%。

綜上看,基於希望教育財務狀況及行業環境影響,希望教育接下來或將繼續謹慎進行外延式擴張戰略,這對公司的經營業績增長及市場預期帶來一定的影響。同時,希望教育校舍利用率較高,當前校區擴張也放緩,也同樣不利於公司在校生規模的擴大。

希望教育的「新官」上任後會燃出什麽「火」?能否重振希望教育昔日的輝煌?這值得市場期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享