冬至陽生,歲回律轉。在這辭舊迎新的美好時刻,相信hth登录入口网页投資者最想知道的還是:在2023年估值偏低的中資科技巨頭,在2024年能不能迎來反彈。

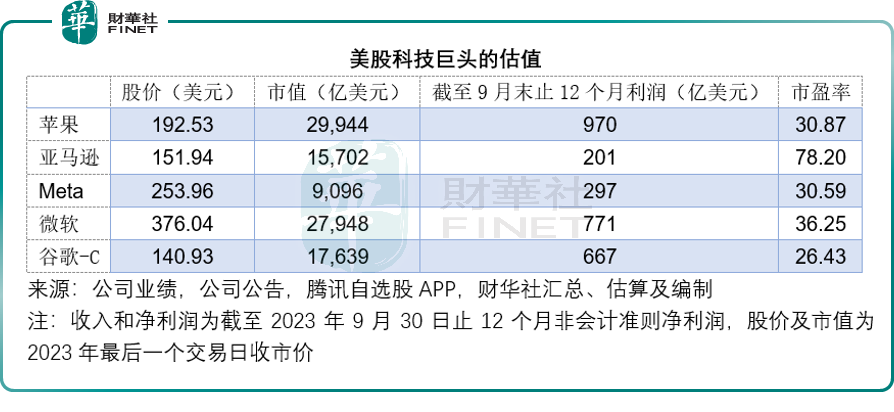

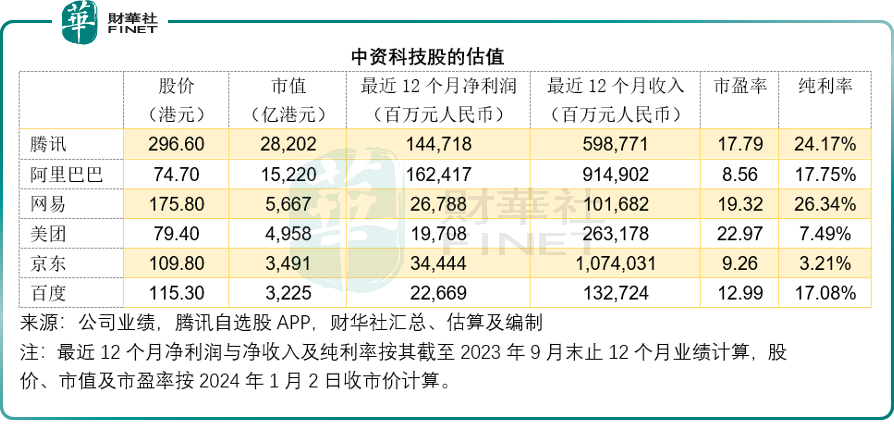

從估值來看,對比於蘋果(AAPL.US)、亞馬遜(AMZN.US)、Meta(META.US)、微軟(MSFT.US)和谷歌-C(GOOG.US),騰訊(00700.HK)、阿里巴巴(09988.HK)、美團-W(03690.HK)、京東集團-SW(09618.HK)、百度集團-SW(09888.HK)等中資科技巨頭的市盈率估值明顯偏低,而在2024年的第1個交易日,中資科技股普遍收跌,全面呈弱。

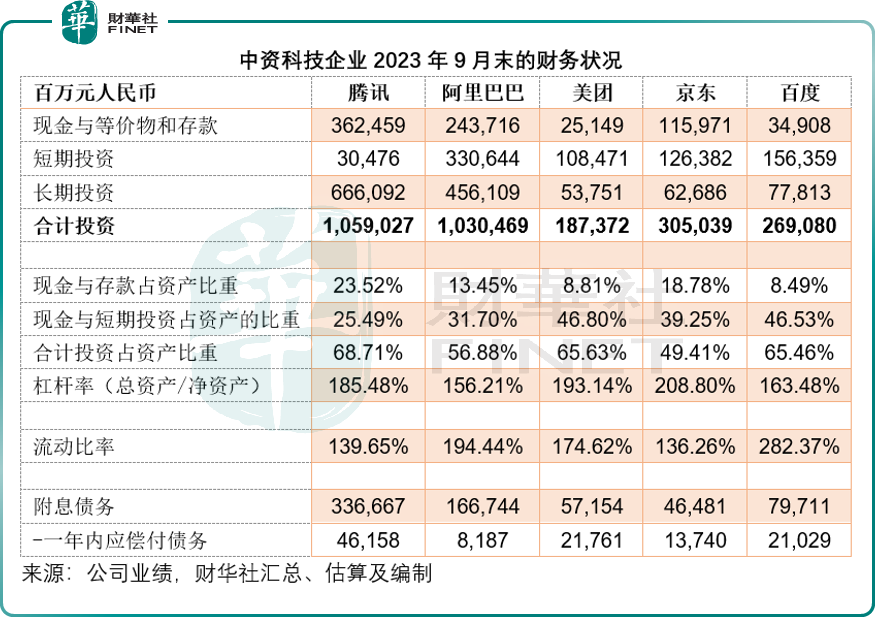

事實上,中資科技巨頭的基本面並不算太差:持續實現純利,還有可持續的經營現金流,以京東(JD.US)為例,儘管其本質上是線上零售商,因為自營業務佔比較高,需要承受庫存風險和承擔物流基建的大投入,也因此利潤率看起來較低,但其優越的現金周期管理,讓其擁有厚實的無息現金,為其業務帶來較大的可擴展性。

從上圖可見,這些中資科技巨頭持續保持正盈利,且財務狀況也維持穩健,見下圖,它們的現金、存款與短期投資佔總資產的比重均在兩成以上,若再加上長期投資,佔比更在一半以上,流動比率也十分充裕,而附息債務偏低。

中資科技巨頭們持有大筆的現金與投資,充裕的資金可為其未來的業務擴張和投資提供支持。

不過,估值再劃算,財務狀況再好,還得合理的戰略與執行,才能實現突破,說服投資者入市。

從2023年前三季的表現來看,中資科技企業的業績不算差,但也不算特别優秀,讓投資者不願意埋單的,除了市場氣氛不佳之外,對它們的前景展望欠缺信心才是關鍵。

在經歷了不下十年的高速增長後,這些科技巨頭未來十年能不能突破增長放緩的背刺,找到新的增長動力?我們來逐一看看。

騰訊:當遊戲成為往事……

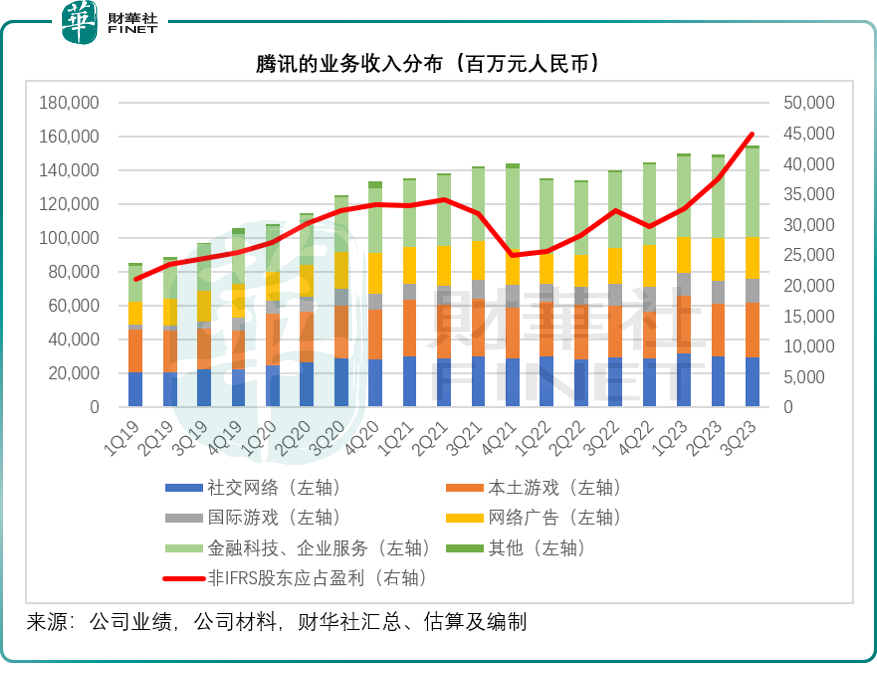

回顧騰訊的起家,最先是社交媒體的擴張,然後是遊戲從零到全球產業巨頭的演變。

如今,騰訊的版圖涵蓋了各個娛樂板塊:從文字到音頻到短視頻到長視頻;在消費領域也通過資本投資,實現全面覆蓋,從線上線下零售平台到支付(微信支付)的全流程。

見下圖,騰訊的主要收入來源包括:社交網絡(主要為付費會員、直播收入等)、本土遊戲、國際遊戲、網絡廣告、金融科技與企業服務,其中遊戲業務的利潤率較高——作為全球最大的遊戲供應商,騰訊在遊戲產業也佔據優勢。

然而,2023年末發佈的《網絡遊戲管理辦法》(徵求意見稿)讓投資者對騰訊的前程感到憂慮,因為這可能影響到騰訊目前利潤較高的主營業務,從上圖可見,騰訊的本土遊戲業務貢獻可不低。

財華社認為,這項政策若實施,短期應會對騰訊的主營業務帶來一定的負面影響,這不僅是在其遊戲内容業務上,還將會影響到其社交網絡、廣告營收。

騰訊於2023年開始通過小遊戲變現。小遊戲有别於其遊戲業務,是第三方開發者開發,在其社交平台上發佈的小遊戲,騰訊可通過上架遊戲、廣告宣傳等從第三方開發者處獲取平台服務費和廣告收入,與其自身開發的遊戲不同,這些收入涉及的成本不高,也因此利潤要比其自己的遊戲業務高。

若這些小遊戲受到管理,騰訊從這些小遊戲處獲得的平台服務費和廣告收入有可能受到影響。

不過從長遠來看,新的管理辦法應有利於行業的健康可持續發展。

面對這樣的不確定性,騰訊先知先覺——努力拓展國際遊戲業務,以及短視頻變現的推進。

但是,從最近幾個季度的表現來看,國際遊戲業務的增長不算特别顯著,主要因為競爭激烈,需求增長疲弱;短視頻業務方面,與抖音進取的打法不同,騰訊在短視頻變現方面推進過於緩慢,電商業務中商家進駐不多,並未成氣候。

此外,短視頻下一步會不會成為受管理的目標,也成為較大的不確定性。

短期來看,騰訊或許可從短視頻的變現中獲得一定的增長動力,部分抵消遊戲業務可能受到的負面影響,但是未見到颠覆性的新改革,能大幅提升騰訊的競爭力,為其帶來新的增長動能。

京東:物流基建的規模化效益

京東的主要收入來源為零售業務和物流業務,其中零售業務又分為自營業務和第三方業務。

與淘寶和拼多多(PDD.US)不同的是,京東的自營業務佔比大得多,也因此其承受的庫存風險也高得多,但是好處是更能通過物流基建的優化,利用業務規模化來實現利潤的提升。

相對於依賴第三方物流的淘寶和拼多多,京東能夠通過自身在供應鏈、倉儲與物流解決方案的深度專業化,提高自營業務的貨單收益。同時,借助供應鏈的完整性以及與第三方商家的合作關系,為物流業務帶來更多的收入和收益。這就是京東的業務邏輯。

誠然,對京東而言,最有利的戰略是:最大化地擴大銷售單量,讓其物流優勢得到全面發揮,通過拼量來碾壓競爭對手。

由於京東的物流基建投入成本巨大,也比競爭對手覆蓋面廣,京東可通過物流單位成本的不斷優化,來實現利潤的最大化。

從京東目前的發展來看,正往這個方向發展:通過補貼和低價戰略來搶佔其他線上平台的市場份額,同時不斷增加進駐品牌。

除此以外,京東還擁有對供應商的議價力,也因此其擁有具優勢的現金周期:以2023年第3季為例,京東存貨周轉天數為30.8天,應收款周轉天數只有5.4天,而其應付款周轉天數長達52.6天,也就是說從存貨轉為收入平均只需36.2天,而它一般在52.6天後才需向供應商支付貨款,意味著它平均可有16.4天支配這筆巨額貨款。這反映出即使什麽都不做,也能為京東帶來巨額利息收入。

這樣的財務狀況讓京東能進行金融服務,賺取更高的利息差價,例如京東白條,也能進行業務的孵化,例如京東持續孵化出新業務,包括京造、京東產發、京喜及其海外業務等。

美團:當抖音成為競爭對手……

說起美團,相信大家想到的都是外賣業務。

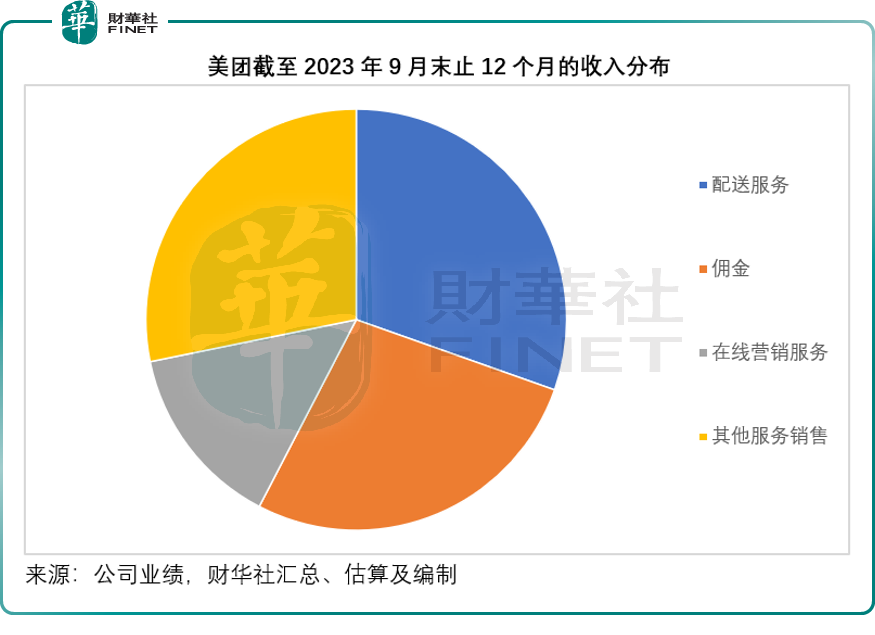

擁有全國乃至全球最龐大的外賣兵團,配送服務的收入僅佔美團總收入的三成左右。

美團以配送服務為中心,延伸出眾多業務,其中到店才是其主要的利潤來源。

截至2023年9月末止的12個月,配送服務、佣金、在線營銷服務以及其他服務銷售佔美團總收入的比重分别為30.41%、27.22%、14.17%和28.20%。

儘管配送服務收入佔比最高,但其成本也不菲。

美團沒有披露2023年第3季的配送成本,我們從其2023年上半年的業績可以看出,2023年上半年,美團的配送服務收入為372.80億元(單位人民幣,下同),而配送相關成本高達403.06億元,可見其成本要比收入高。

但是,美團具備通過配送服務與商家建立穩定合作關系的優勢,從而擴展其營銷、點單等一體化服務,同時賺取成本較低的佣金和在線營銷服務收入。

不過,美團現在的獨家優勢不再,抖音利用短視頻内容也進軍本地生活服務。抖音通過内容與商家建立聯系,利用内容推廣挑戰美團的到店業務——抖音主要通過平台補貼,在前期獲取消費者的好感。

面對抖音的挑戰,美團也通過短視頻内容和直播來爭奪陣地,並推出各種「特價團」和營銷噱頭來爭取商家與消費者。

在外賣方面,在鞏固外賣騎手管理的同時,不斷推出新的營銷活動來提高消費頻次。

此外,美團繼續進行新業務的嘗試,但財華社留意到,美團已開始篩選新業務的投資,縮減盈利可預見性較低的新業務,例如縮減自營網約車業務,繼續培育有前景的業務,例如美團優選等。

但是,財華社認為,其新業務要全面實現扭虧為盈還需要時間,另一方面,市場或也擔心美團對新業務的過分沉迷,以及來自抖音的競爭,這應是美團估值持續受壓的原因。

阿里巴巴:隨機應變,看未來

2023年,阿里巴巴(BABA.US)作出了重大的變革。

首先,未來阿里各業務線均以獨立業務單元為單位,更加獨立自主地面向市場。

其次,對核心業務保持長期專注和高強度投入,對非核心業務則通過儘快盈利或其他資本化方式實現資產價值。

再次,對於符合用戶需求和AI驅動變革趨勢的業務和產品,作為第一優先級重點投入。

最後,對於面向未來的革新型產品,則秉持長期主義進行堅決投資,以三年為評估和價值檢驗周期,培育面向未來發展的新業務和新動能。

具體到各個業務部,管理層提出了以下的三年發展策略和目標:

1)明確淘寶天貓的「用戶優先」發展策略;

2)管理層決定不再推進雲智能集團的完全分拆,將在阿里雲戰略方向上保持長期堅決的投入,實施AI驅動、公共雲優先的戰略,同時加大對AI相關軟硬件領域的技術投資。

3)把握海外市場巨大的成長空間:建設全球領先的數字化供應鏈網絡,提升AI+海外數字零售技術,在重點新興區域市場獲得突破。

4)進一步拓展菜鳥的全球智能物流網絡:加快全球智能物流網絡建設,助力國際業務的快速增長,同時在國内走差異化道路,持續助力品牌商家和消費者,保持業務的健康發展。

5)本地生活集團未來三年將以高德為主題發展出行和到目的地的科技服務,以餓了麽為主題發展即時到家的科技服務,同時把握住AI帶來的應用創新和能力升級機會,以「與生態共進」為成功標準。

6)大文娛集團未來三年將借助AI等科技手段,實現影視制作端的標準化、流程化和數值化,同時推動文娛產業升級和拓展業務便捷。

7)繼續孵化面向未來的戰略級創新業務:包括1688、閑魚、釘釘、誇克等。

從戰略轉變來看,阿里巴巴要比其他科技巨頭要明確,而且有其目標與邏輯,還有量化指標,而從估值來看,阿里巴巴的估值也要低得多,其在2024年的看點很多。

百度:AI與智能駕駛的變現之路

過去一年,百度的看點。

這家科技巨頭早已不滿足於搜索引擎帶來的巨量廣告收入,期望通過AI與智能駕駛,完成新的增長曲線,而這一夙願或有望實現。

2023年11月1日起,文心一言(文心大模型4.0版本)面向公眾開放並收費,專業版連續包月49.9元人民幣,單月59.9元人民幣,基礎版免費。

財華社認為,這些收入將從2023年第4季起體現在百度的業績中,不過需要注意的是,這些收入在初期應該不會太多。

在AI的發展上,百度可通過上述的售賣產品與服務賺取收入。另一方面,能將AI功能嵌入到其現有服務中,例如搜索引擎與其商業化工具,通過提高效率與功能來提升現有業務的收入與實現成本優化。

舉例來說,百度使用生成式AI來幫助廣告主提高在百度平台上的投資回報率(ROI)和轉化率,幫助廣告主提高效率,也為百度提高自身的運營效率。

另外,百度推出全新的電商品牌「百度優選」——一個以AI技術為驅動的智能電商平台。簡單來說,就是通過海量的數據和AI技術,為用戶作出消費決策提供支持,或許可拓展新的收入來源。

智能駕駛方面,百度繼續擴大智能駕駛運營,目標是在實現運營盈利之前,在幾年内實現區域單位經濟收支平衡。

鑒於百度現有的搜索引擎業務已能帶來穩定的利潤,若這些新業務,包括AI、智能駕駛,能帶來較大的收入貢獻及利潤,將大幅提升其估值的上漲空間。

總結

在2024年,全球科技巨頭們所面臨的問題主要集中在以下幾個方面:首先,經濟發展的不確定性對市場需求的影響不容忽視;其次,競爭加劇使得原有的競爭優勢受到挑戰;再者,隨著AI技術的快速發展,產業颠覆已成為大勢所趨;最後,如何探索和培育新的增長動能也是一項重要考驗。這些問題歸根結底都指向了一個核心問題,即發展的可持續性。

中資科技巨頭所面臨的挑戰尤為嚴峻,這主要是因為它們需要進一步提升技術門檻。過去,這些企業主要依靠外部優勢而非内在實力取得競爭優勢。然而,隨著新政策的出台、消費者對技術提出更高要求,以及新興競爭對手的崛起,這些企業的未來前景令人擔憂。

阿里巴巴與百度顯然早已意識到這一問題,阿里巴巴重新檢視了發展戰略,進行了新的佈局,而百度已不再依賴於單一的營收來源,期望通過建立技術壁壘來實現新的盈利模式,百度最近宣佈,關聯公司因收購國内視娛樂直播運營商JOYY(歡聚)的交割前提條件未全部滿足而終止交易,或可讓其更專注於核心業務的投入。

美團與京東,則期望通過鞏固既有的供應鏈優勢,來維持增長,同時也在孵化新業務,希望能成為新的收入與增長動力。

騰訊秉持高質量發展戰略,通過開源節流來實現成本的優化與收入模式的多元化。但是最近的遊戲政策轉變,或將對其現有的主營業務構成壓力,短期前景備受關注。

總體而言,2024年將是這些中資科技巨頭的轉折之年,其新戰略是否奏效、AI發展對其整體增長是利還是弊,這一年多少都將有所啓示。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享