自「18A」政策出台以來,hth登录入口网页市場湧入了大量的生物科技企業。從研發模式來看,主要有自主研發模式、授權引進模式(License-in)以及VIC模式(VC+IP+CRO)。

其中,授權引進模式近些年的發展歷程值得關注,已經從早些年的爆火逐漸轉冷,曾經的追捧也變成了如今的嫌棄。

值得注意的是,從美聯儲日前發佈的最新一期經濟前景預期來看,美聯儲明年或有三次降息。降息之下,高度依賴資金流的生物科技板塊有望迎來顯著的流動性改善,被嫌棄的License-in企業又會有什麽樣的表現?

從再鼎醫藥說起

授權引進(License-in)是一種產品引入方式,是指「產品引進方」向「產品授權方」支付一定的首付款,並約定後續的里程碑費用(按品種開發進展)以及未來的銷售提成,從而獲得產品在某些國家(地區)的研發、生產和銷售的商業化權利。

眾所周知,新藥研發是一個極度「燒錢」的高風險項目。而在同樣資源下,License-in模式具有可以幫助藥企豐富產品管線、降低成本和風險、快速切入市場等多重優勢。

早期我國藥企研發、創新的能力比較差,研發資金也不充裕,License-in模式憑借其優勢乘風而起,該模式一度被視為最適合中國創新藥發展的產業模式。

在License-in模式興起之際,再鼎醫藥(09688.HK)完美把握時機,迅速崛起,曾被視為是License-in模式最好的「代言人」。

2016年,再鼎醫藥從TESARO公司引進尼拉帕利,獲得了這款產品在中國内地、中國香港與中國澳門的權益。

據了解,站在2016年的時間節點,尼拉帕利其實已經是一款接近於成熟的產品,當年公佈的3期臨床試驗數據相當不錯。

果然,這款藥品在次年獲美國FDA批準上市。

有這個基礎打底,尼拉帕利在中國獲批上市只是時間問題。事實也是如此,2018年底,這款藥品在國内上市。

除TESARO外,再鼎醫藥還和賽諾菲、百時美施貴寶、葛蘭素史克(GSK.US)等國際巨頭合作,引進產品,進一步打開了市值的想象空間,其美股的股價在那幾年里是一路飛漲,成為了十倍大牛股。

再鼎醫藥成立於2014年,僅僅數年便打造了一條擁有多款臨床中後期產品的管線,並在資本市場上大獲成功,仿佛新藥研發的「雙十定律」不存在一樣。

雖然License-in有很多優點,能規避掉很多風險,但也不是所有企業都能用得好的。簡單而言,這種模式對引進方的綜合能力有著非常高的要求,包括對行業的理解程度、產品的篩選能力、產品資源對接能力、資金實力、團隊研發運作能力等等。

不過,在巨大的利益面前,有條件要上,沒有條件創造條件也要上,License-in模式越來越熱,慢慢就被「玩壞了」,潛在前景好的產品管線被哄搶,搶不到的就退而求其次,慢慢的「僞創新」成為了License-in模式新的代名詞。

最典型的就是拿一個「殼」,隨便引進幾款產品塞到公司里,然後就去上市圈錢,這就是所謂的「攢局」式IPO,簡直是明告訴投資者,「我就是趁熱來割波韭菜」。

而創新藥企早期一般都過得比較「慘淡」,虧損是普遍狀態,在「18A」政策之下,hth登录入口网页市場成了最合適的上市地點。雖然很多「攢局」式IPO遭遇失敗,但多年下來,hth登录入口网页市場的生物科技板塊中還是有著一些相對出色的License-in創新藥企。

hth登录入口网页市場License-in創新藥企表現如何?

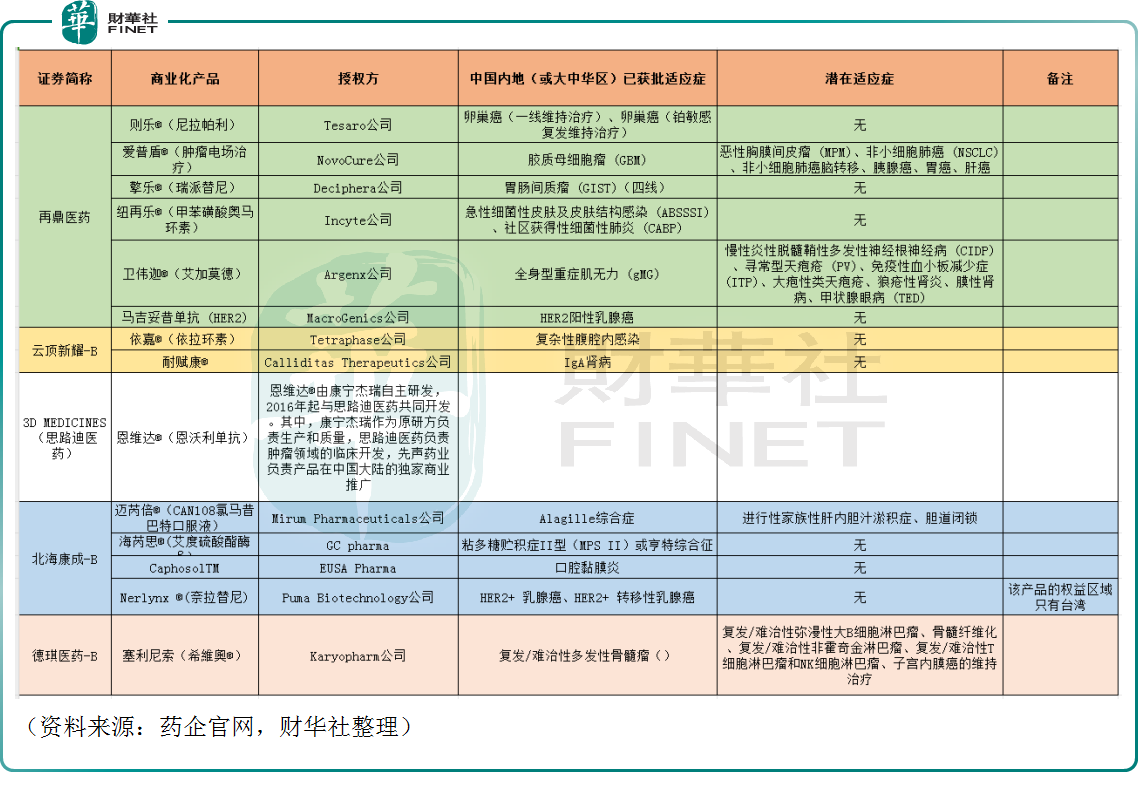

不少在港上市的藥企擁有引進的產品,百濟神州(06160.HK)、信達生物等創新藥龍頭的一些產品也是引進,不過再鼎醫藥、雲頂新耀-B(01952.HK)、北海康成-B、德琪醫藥-B等公司對License-in模式依賴較高。

如下圖所示,上述幾家公司都已經擁有商業化產品,這一點在hth登录入口网页眾多生物科技企業中算是比較有優勢的一點,畢竟還有大量上市藥企仍處於臨床階段,連一款商業化產品都沒有。

而問題在於,這幾家公司所有的商業化產品均來自於授權引進。再鼎醫藥相當典型,擁有的商業化產品不少,但沒有一款是自主研發的。

由於License-in模式,「再鼎醫藥們」往往只擁有藥品的大中華區的權益,有的甚至只有某一個區域的權益,且商業化的收入還得分一部分給授權企業。另外,從引進藥品的適應症來看,目前獲批的沒有幾個市場空間特别廣闊的「大適應症」。

其結果就是,引進了產品,紙面上很好看,但這些產品的市場空間比較有限,因此反映在業績上,表現其實並沒有那麽亮眼。

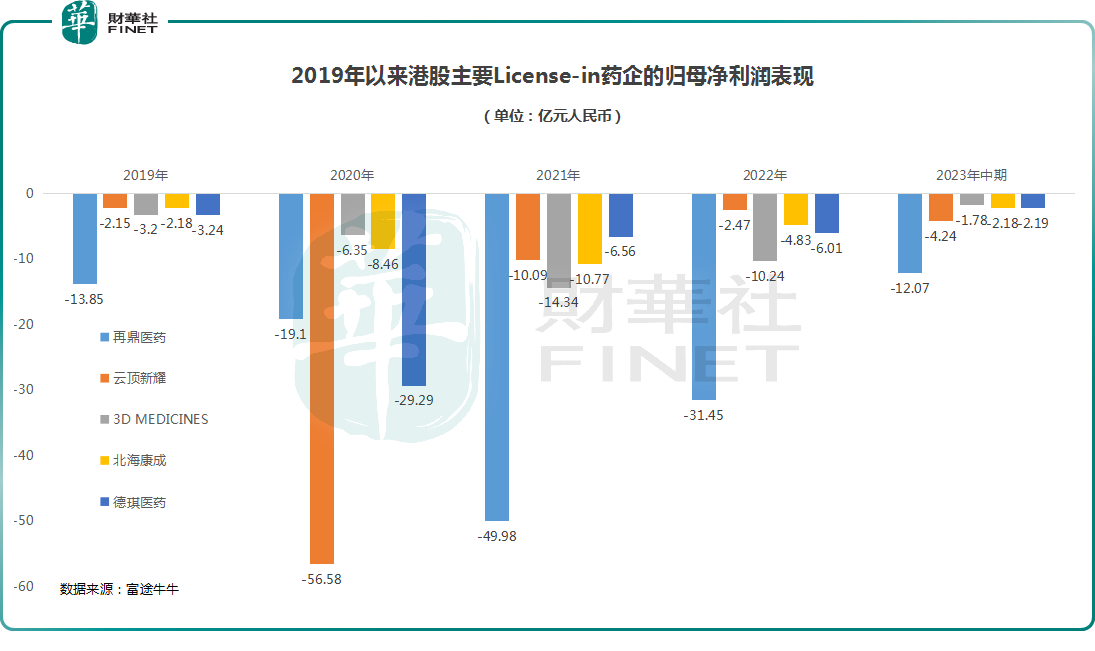

數據顯示,上述幾家公司縱然擁有商業化產品,但這些年來仍處於虧損狀態(注:再鼎醫藥數據按1美元=7.1CNY的匯率進行了換算)。

資本市場雖然講前景、講預期,但一直賺不到錢,耐心也會逐漸消磨,再加上近兩年美國強力加息,導致市場流動性吃緊,生物科技股迎來持續下跌,這些對License-in模式依賴較高的藥企同樣遭遇了「膝蓋斬」。

其中,被稱作License-in模式龍頭的再鼎醫藥、雲頂新耀自2021年年中以來分别累跌了83.27%、73.37%。

總的來看,這兩年hth登录入口网页創新藥企的股價表現相當疲軟,採用License-in模式的藥企縱然擁有了商業化產品,但估值並未被高看一眼,股價跌得也不比那些未實現商業化的同行少多少。

License-in模式沒有未來了?

如今有一些人認為License-in模式模式已經被「玩壞了」,沒有未來了。

確實!數據顯示,現在License-in項目、金額較幾年前出現了大幅下降,反而License-out項目明顯變多了。

不過,也應注意到,License-in模式雖然近年受到了一些啓示,但這種模式有其獨特優勢,並不會真的消亡,事實上恒瑞醫藥、齊魯制藥等一些傳統大藥企這些年也應用了這種模式,授權引進了一些產品管線,此外百濟神州、信達生物等創新藥龍頭其實也擁有一些授權引進的產品。

可見,License-in模式在大幅「降溫」之後也依然獲得了一些大型藥企的青睐。

與此同時,再鼎醫藥、雲頂新耀等License-in藥企也都在逐漸轉型,爭取「License-in+自研」兩條腿走路。

說到底,License-in只是新藥研發領域里的一種模式,最後能取得什麽結果還是要看藥企自己的選擇,那些只想著「攢局」IPO,割一波韭菜的最後會被抛棄,而那些好好經營,重視研發的藥企終究會脫穎而出。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享