當生成式人工智能(AIGC)風靡全球之際,結合了人工智能等前沿科技的人形機器人也邁向大眾視野。

近日,當AIGC龍頭企業出門問問尚在二次衝刺hth登录入口网页市場時,人形機器人頭部企業優必選率先一步敲開了港交所的大門,通過了港交所聆訊。這意味著,優必選將成為「人形機器人第一股」。

人形機器人賽道,既是一條前景光明的賽道,同時也是一條充滿挑戰的新興賽道。面對高昂的投入和持續的大額虧損,優必選要活下來,而且活得好,就如同走十萬里長徵一樣需要跨過一座座大山。

流血上市,教育板塊增長受阻

優必選是靠科技實力成長起來的一家企業,其在《2022年中全球獨角獸榜》中名列第186位,估值達290億元,為全球估值最高的人工智能創業公司之一。

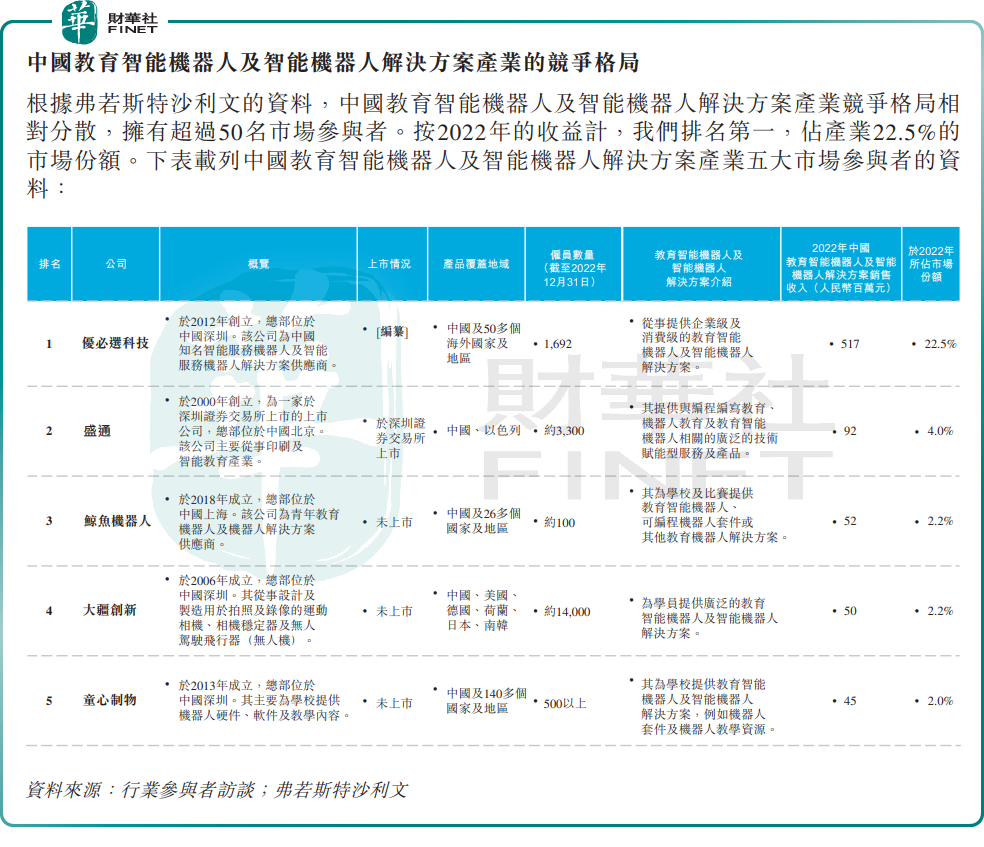

於2022年,優必選在中國智能服務機器人及智能服務機器人解決方案產業排名第三(按收入計),市場份額為2.8%;在教育智能機器人及智能機器人解決方案領域,優必選是當之無愧的老大,2022年按收入計,其以22.5%的市場份額位居第一,排名第二的盛通(002599.SZ)市場份額僅4%。

優必選科技佈局了人形機器人全棧式技術,並在此基礎上開展智能服務機器人解決方案的研發、設計、智能生產和商業化應用,涵蓋了多個行業的企業級和消費級廣泛應用場景。資料顯示,優必選科技是全球極少數具備人形機器人全棧式技術能力的公司,包括行業領先的機器人技術(機器人運動規劃和控制技術、伺服驅動器)、人工智能技術(計算機視覺和語音交互)、機器人與人工智能融合技術(SLAM及自主技術、視覺伺服操作和人機交互),以及機器人操作系統應用框架(ROSA)。

同時,優必選是國内最早實現商業化的人形機器人企業之一,不過只是小規模的商業化,離大規模商業化還尚需時日。

優必選的產品應用場景較為廣泛,有利於走向大規模商業化。公司產品可分為人形機器人(面向展館展廳、科研高校、家庭服務等場景)、AI教育、商用(面向導覽、遞送和清潔等)、康養、工業(面向搬運、倉儲等場景)以及消費者(面向掃地等場景)。其表示已累計推出超過50類產品,並已售出超過76萬台機器人。

商業化雖逐步推進,但優必選的成績單並不好看,像很多人工智能企業一樣「流血」上市。

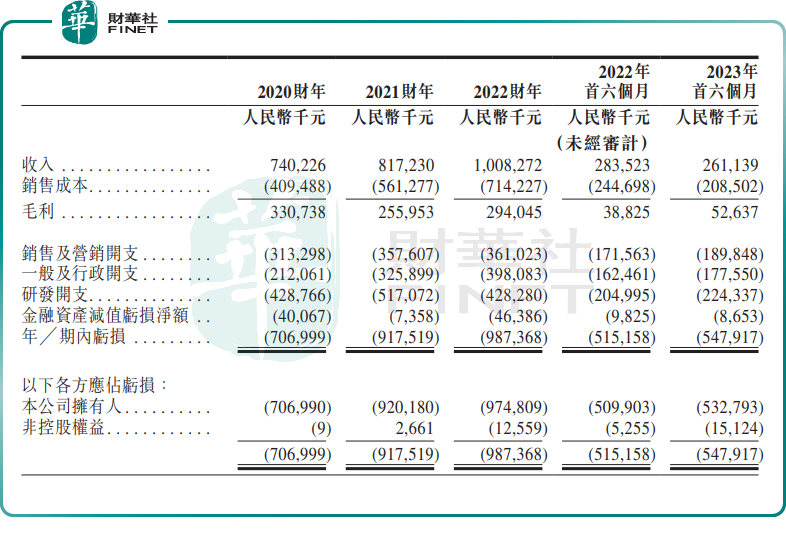

收入層面,優必選2020年至2022年的收入穩步增長,2022年達10.08億元,但2023年上半年收入下降近8%至2.61億元,主要是由於教育板塊收入下滑所致。利潤方面,受高投入影響,優必選的虧損逐年擴大,2020年至2022年及2023年上半年累計虧損約31.35億元。

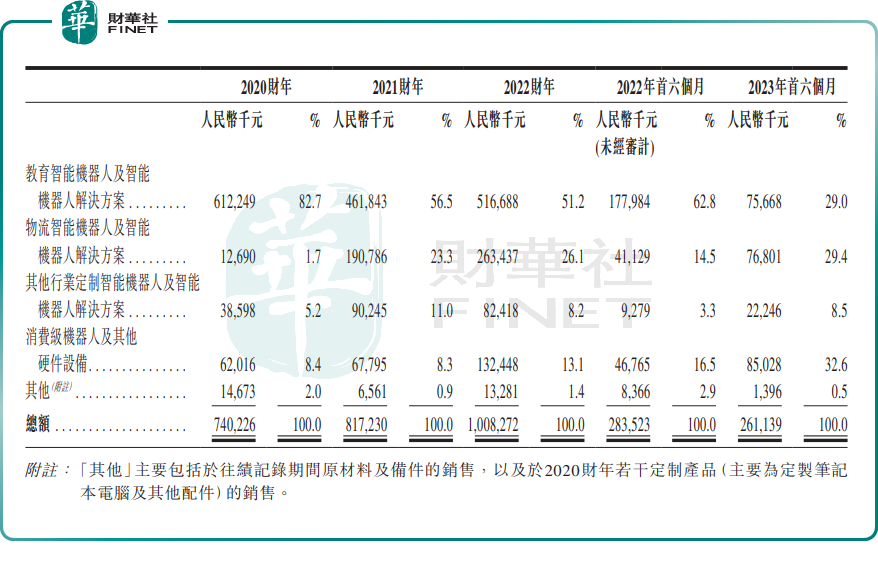

按收入劃分,優必選的產品線分為四類:教育智能機器人產品及解決方案、物流智能機器人產品及解決方案、其他行業定制智能機器人產品及解決方案,以及消費級機器人及其他智能硬件設備。

教育行業是人工智能領域應用最廣泛的場景之一,該行業也成為優必選的主要營收來源之一,2020年收入比重曾達82.7%。

教育智能機器人產品及解決方案是優必選於2017年推出的,已與多家政府教育局建立業務關系,並被一些學校和培訓中心採用。但受大客戶訂單不穩定以及疫情導致停課等因素影響,該業務收入成為優必選四大業務板塊中收入波動最大的板塊。於2023年上半年,該業務收入為0.76億元,同比大幅下降57.5%,拖累了公司整體營收的增長。

智能教育賽道在國内競爭激烈,相較於物流及消費等領域更為激烈,優必選的教育產品收入增長乏力,競爭衝擊或是一個重要因素。

在物流機器人方面,物流機器人市場是高速增長的賽道,近年來物流市場對機器人需求不斷提升,優必選享受到了市場紅利。2022年,優必選來自物流智能機器人產品及解決方案的收入為2.63億元,較2020年飙升近20倍,2023年上半年則增長逾80%至0.77億元,增長十分迅猛。

人工智能企業掀上市潮,商業化的坎難邁

人工智能在人類第四次工業革命中扮演著重要角色,為推動我國經濟的轉型升級,我國人工智能的政策密集出台,為行業發展鋪平了政策道路。

政策推動有力地提升了市場對人工智能的需求,灼識咨詢預計於中國AI市場規模於2027年將達到6,448億元,2022年至2027年的復合年增長率為27.1%。

在此背景下,伴隨著技術的進步,國内很多人工智能企業如雨後春筍般湧現而出,不少企業在資本的支持下成為備受市場關注的獨角獸企業。為進一步擴大研發實力和商業化能力,今年以來包括優必選在内的多家人工智能企業紛紛紮堆衝刺資本市場,港交所迎來人工智能上市大Party。

據不完全統計,今年以來已有超過20家人工智能相關企業向港交所遞交了招股書,涉及的領域十分廣泛,包括了自動駕駛、生物醫藥、電商和SaaS等。

這些企業在獲得市場矚目之際,卻面臨商業化難題,鮮有企業能從虧損旋渦中走出來。

對於人工智能企業來說,一方面是尚未深入行業並形成深度融合,所以真正實現人工智能大規模落地的案例並不多,因此收入有限,難以實現規模化發展;另一方面,人工智能是需要長期投入的復雜技術,研發等各項投入巨大,且還不具備明顯的供應鏈降本能力,導致企業成本較高。

因此,國内的很多人工智能企業賬面現金流普遍捉襟見肘,需要依賴資本輸血。對於一個重研發的行業來說,賬上現金流不充足是致命的,這也是為何這些公司急於hth登录入口网页上市的原因。

以優必選為例,優必選成立以來雖獲得騰訊(00700.HK)、比亞迪(01211.HK)和科大訊飛(002230.SZ)等豪華企業的多輪投資,但高昂的研發費用(2023年上半年研發費用佔總收入比重達85.9%)及營銷開支等支出削弱了其現金流,過去幾年公司經營活動產生重大現金流出,並且依賴銀行貸款維持運營。

面對充滿挑戰的商業化前景,如何在技術叠代升級與財務穩健之間實現平衡,以確保自身能熬到行業的春天,已然成為了優必選等人工智能企業的核心命題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享