商用車是在設計和技術特徵上用於運送人員和貨物的汽車,可分為客車、貨車、半掛牽引車、客車非完整車輛和貨車非完整車輛。

伴隨著經濟復蘇,我國商用車市場顯著回暖。但在資本市場上,商用車概念股股價走勢分化明顯。

富途牛牛數據顯示,在hth登录入口网页商用車板塊的16間概念股中,年初以來股價錄得上漲的企業有8家,其中中集車輛(01839.HK)(301039.SZ)和中國重汽(03808.HK)(000951.SZ)股價累計漲幅超過30%。也有一些企業股價跌幅較大,如慶鈴汽車(01122.HK)股價年初以來累計跌幅達40%,東風集團(00489.HK)股價累計跌逾23%。

在新能源乘用車市場蓬勃發展的今天,商用車市場發展狀況如何?

行業銷量顯著回暖,競爭日趨激烈

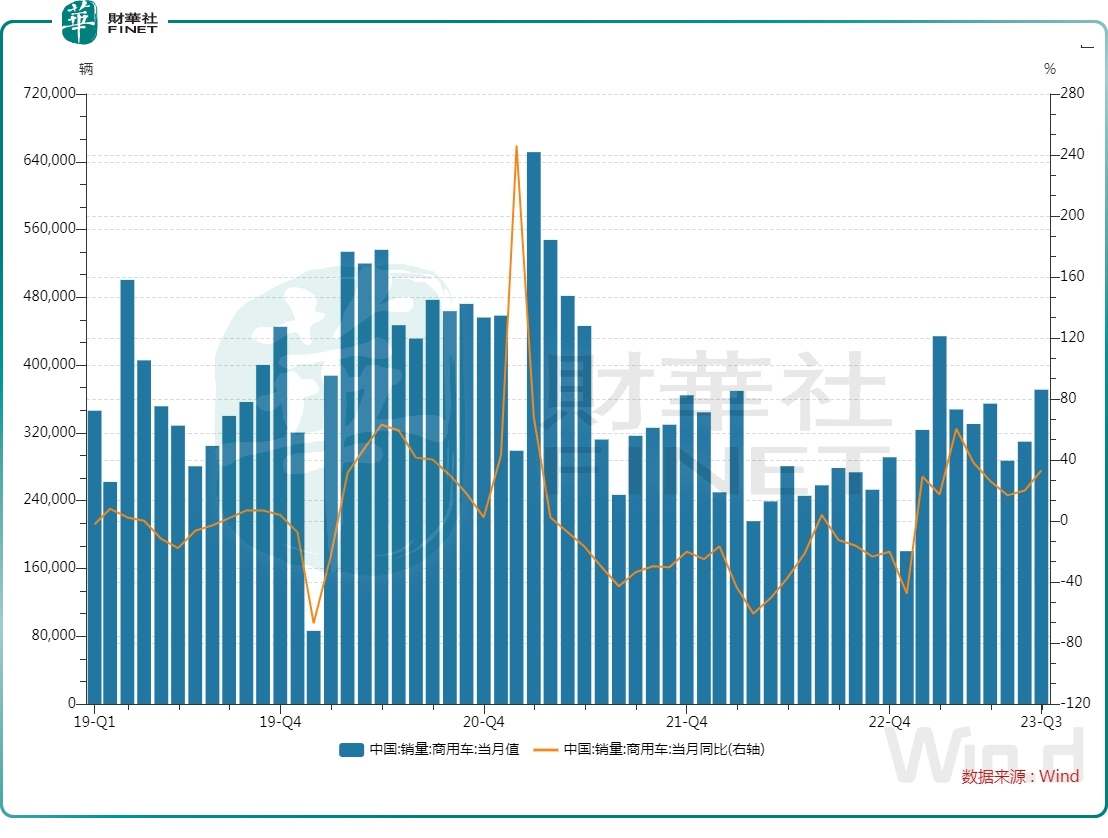

受疫情衝擊,我國商用車市場在2022年表現萎靡,處於低位徘徊態勢,銷量為330萬輛,同比下降31.2%。

2023年以來,我國宏觀經濟復蘇向好,「車多貨少」局面逐漸改善,物流運營環境好轉,帶動商業車銷量實現回暖。

中汽協近日發佈的數據顯示,商用車產銷展現企穩增長態勢,9月商用車產銷分别為35.4萬輛和37.1萬輛,環比分别增長17.9%和19.8%,同比分别增長34.6%和33.2%。今年1-9月,商用車產銷分别完成290.7萬輛和293.9萬輛,同比分别增長19.8%和18.3%。

商用車9月及1-9月的產銷量同比增速,均顯著優於同期我國整體汽車市場的增速,也優於同期乘用車市場的增速。1-9月,我國商用車銷量佔汽車總銷量的比重呈現上升趨勢,佔比達13.95%。背後的原因在於,相較於乘用車來說,宏觀經濟復蘇下商用車市場需求恢復更明顯,商用車在疫後需求回補更強。

有券商表示,隨著需求恢復以及國標切換等政策的支持下,商用車新增長周期即將開啓,未來,我國商用車銷售將重回向上周期。

商用車屬於重資產行業,國内商用車生產廠商數量分佈較為廣泛,市場競爭十分激烈。中汽協數據顯示,截至2020年,中國商用車生產企業共有85家。行業有多家實力雄厚大型企業,其中福田汽車(600166.SH)是中國品種最全、規模最大的商用車企業,一汽解放(000800.SZ)、江淮汽車(600418.SH)、宇通客車(600066.SH)等企業亦在行業中擁有較強的競爭實力。

受激烈的市場競爭以及行業產能過剩、運力過剩等因素影響,商用車行業近年來頻繁爆發價格戰,各家企業為了爭奪市場份額不惜降低價格,由此導致一些企業利潤承壓。

業績及銷量均分化,行業洗牌加速

雖然今年以來我國商用車市場走向復蘇,結束了過去兩年以來的下降趨勢,但對於各家企業而言,並非所有企業均能在這場市場紅利中實現盈利能力的提升。

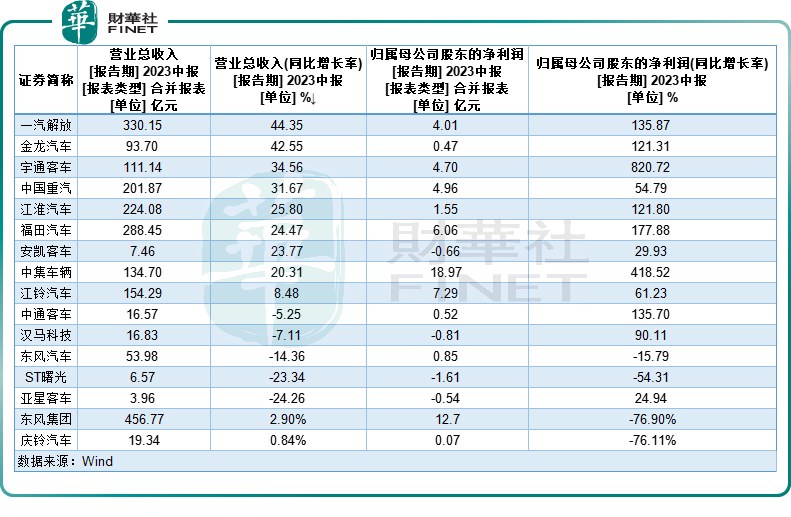

Wind數據顯示,今年上半年,A股及hth登录入口网页商用車板塊中多數企業實現收入和淨利潤的增長,收入增長幅度集中在20%-40%之間,而多家企業淨利潤大幅飙升,翻倍的企業達7家。

在hth登录入口网页上市的東風集團(00489.HK)及慶鈴汽車(01122.HK)則沒那樣幸運,這兩家企業今年上半年營收均只錄得小幅增長,但淨利潤雙雙遭遇重挫,下降幅度均超過76%。

東風集團就是今年3月掀起汽車業大規模「價格戰」的企業,然而,其銷量並未因價格降低而實現增長,上半年及前三季銷量分别下降23.4%及20.7%。其商用車銷量則實現了增長,今年前三季商用車銷量為26.07萬輛,同比增長10.08%。

慶鈴汽車上半年銷量則跑不赢行業,其上半年車輛銷量僅同比微增1.06%,險些產生負增長。

銷量實現穩步增長的商用車企業主要是頭部企業,如福田汽車今年前三季車輛累計銷量達45萬輛,同比增長24.97%;一汽解放前三季車輛累計銷量18.66萬輛,同比增長38.7%。

從上述銷量及業績表現可以看出,在我國商用車市場激烈的競爭環境下,行業洗牌期也在加速進行,那些品牌力、產品力和渠道力相對不足的企業,面臨的增長挑戰也越來越大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享