三年新冠疫情期間,康希諾(06185.HK)、英科醫療(300677.SZ)、金域醫學等大批醫藥、醫療相關的上市企業收獲了「股價和業績齊飛」的亮眼表現。

作為獨立臨床特檢服務提供商,康聖環球(09960.HK)亦在新冠疫情中受益,成功實現了業績的扭虧為盈。

而隨著疫情遠離,許多疫情受益股被打回了原形,康聖環球如今的表現如何?

中期營收、淨利雙降

截至2023年上半年末,康聖環球的業務主要覆蓋了血液學檢測、神經學檢測、婦科相關檢測、遺傳病及罕見病檢測、傳染病檢測、腫瘤檢測、常規檢測、新冠檢測,和CRO及項目研發。

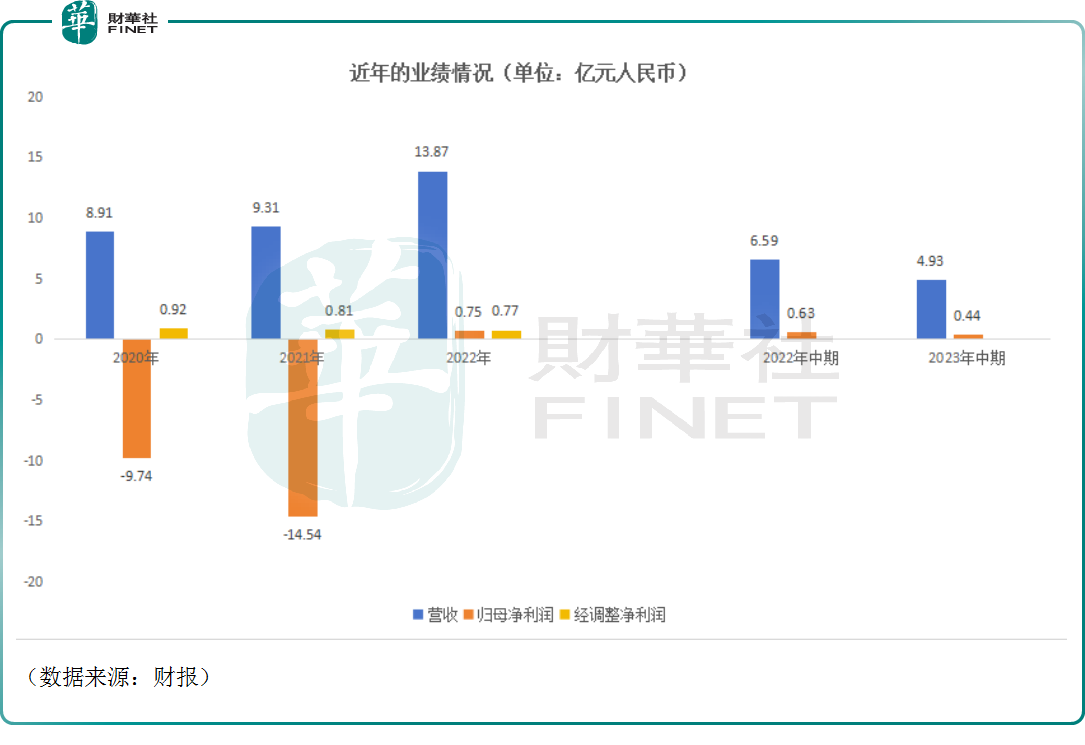

於2020年、2021年期間,該公司的營收錄得增長,但是歸母淨利潤在期内接連遭遇大虧。直到2022年,康聖環球的營收同比增長48.99%至13.87億元(人民幣,下同),而歸母淨利潤則同比大增105.19%至7545.7萬元,成功實現扭虧為盈。

據悉,2022年,其新冠相關業務收入同比暴增764.1%至5.37億元,而非新冠業務同比微降2%至8.5億元。由此可見,新冠相關業務為2022年歸母淨利潤實現扭虧作出了重要貢獻。

而在2020年-2022年期間,康聖環球的經調整淨利潤並未出現虧損,但處於下降趨勢中。

在最近的2023年上半年,該公司則遭遇了業績下滑,其中營收同比下降25.28%至4.93億元,歸母淨利潤則同比下降29.67%至4398.2萬元。

分業務來看,期内,新冠相關檢測的收入為792.9萬元,同比暴降了96.3%,佔營收的比重已經銳減至1.61%,去年同期佔比則高達32.67%。

在新冠相關業務收入暴降的情況下,康聖環球整體業績有所下滑也在情理之中。

在新冠相關業務之外,非新冠業務於上半年實現收入4.85億元,同比增長9.2%,總體呈現恢復性增長。

中報還顯示,非新冠檢測收入佔比提高,受益於特檢項目附加值高,康聖環球的毛利率由2022年上半年的45.3%增長了4.2個百分點至49.5%。

非新冠業務中,ICL(獨立實驗室)特檢收入4.49億元,同比增長大約11.44%;ICL普檢業務收入0.29億元,同比下降18.12%。

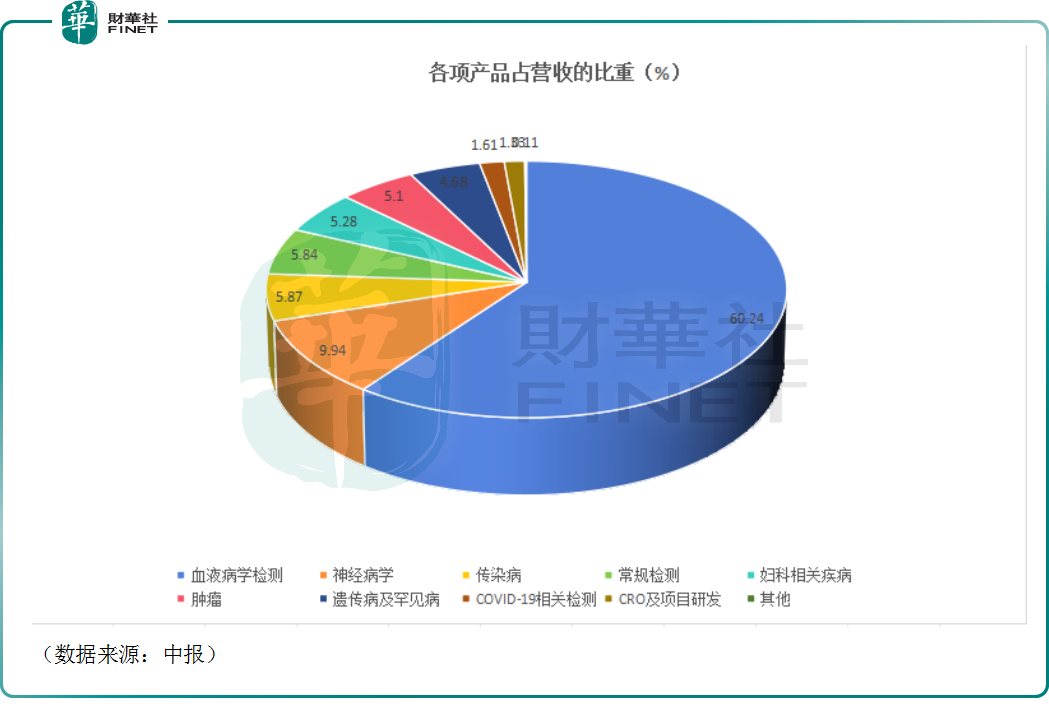

從具體的產品結構看,上半年,血液學檢測收入2.97億元,同比增長6.5%,佔營收的比重達到了60.24%;神經學檢測收入4900萬元,同比增長15.1%;婦科相關檢測收入2600萬元,同比增長2.9%;遺傳及罕見病檢測收入2310萬元,同比增長1.7%;傳染病檢測收入2900萬元,同比增長9.8%;腫瘤檢測收入2510萬元,同比增長247.1%。

不難發現,在新冠業務大幅衰退後,特檢業務成為了康聖環球的業務支柱,且增速表現還要由於整體營收增速。

而在特檢業務中,血液學檢測又起著「定海神針」的作用,腫瘤檢測的增速則非常可觀。

總市值低於賬面現金+行業前景向好,康聖環球被低估?

值得注意的是,2023年中報顯示,康聖環球擁有現金、現金等價物及定期存款約22.5億元。

而在新冠疫情中,和一些受益的公司一樣,康聖環球也收獲了業績的增長。但不同的地方在於,康希諾(688185.SH)、金域醫學(603882.SH)等大批受益股在疫情中曾一度實現了股價的飙升,康聖環球的股價卻自2021年7月上市後就是一路向下,至9月8日已經累跌了83.84%,目前的總市值僅為15.57億港元。

對比來看,康聖環球手頭上的現金已經超過了該公司的總市值,這在一定程度上表明其股價下跌過度。

在另一邊,康聖環球所處的賽道的前景其實也還不錯。

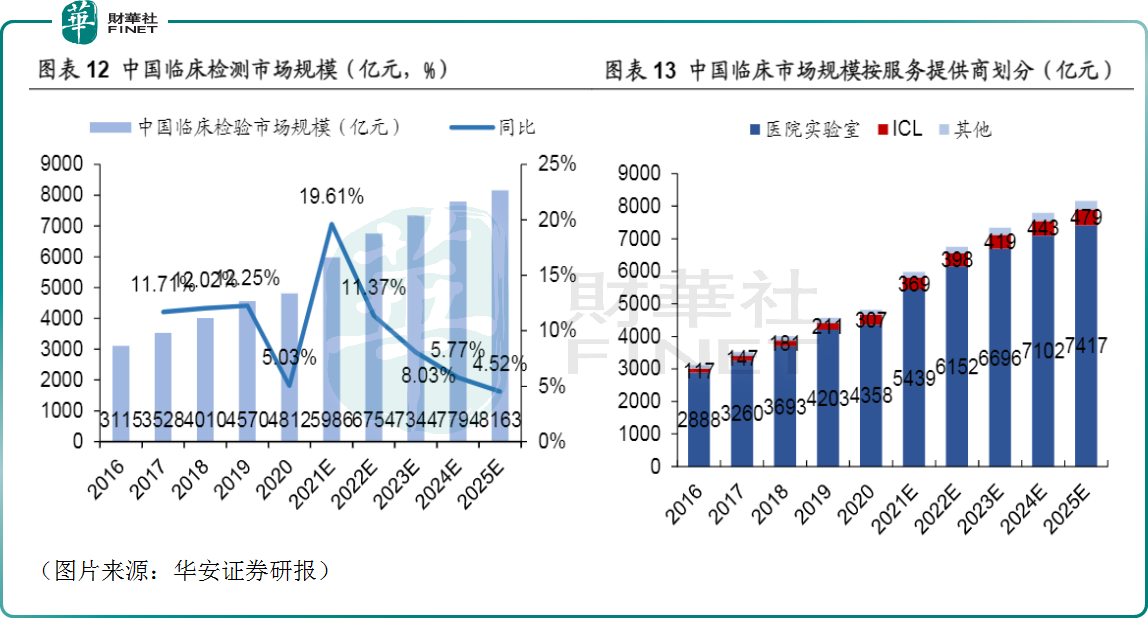

華安證券的研報顯示,中國臨床檢測市場規模在2016-2020年持續增長,復合年增長率為11.5%,2020年為4812億元,同比增長5.03%,弗若斯特沙利文預測,2020至2025年復合年增長率將維持在11.2%。

臨床檢測服務通常由三類供應商提供,即醫院實驗室,ICL和其他機構。醫院實驗室佔據了大部分的臨床檢測市場份額,但ICL市場規模迅速,2016-2020年,ICL市場規模從117億元,增長到307億元,年復合增長率為27.2%,2020同比前一年增長31.27%。

同全球的ICL市場相比,中國的第三方實驗室數量少,行業滲透率低,發展潛力大。

在康聖環球的業務支柱特檢方面,中國ICL特檢市場規模持續從2016年的49.01億元增長到2020年的200.57億元,復合年增長率為42.2%,根據弗若斯特沙利文預測,2020年至2025年中國ICL特檢市場規模將按照年復合增長率6.8%的速度進一步擴大至278.6億元。中國特檢市場的快速增長主要是由於臨床實踐中對精準醫療的需求增長,同時患者對醫療診斷的可支付能力在不斷提升。

而且特檢領域技術要求高,服務覆蓋面廣,優勢企業能形成一定的護城河。

康聖環球作為國内領先的獨立臨床特檢服務供應商,已建立起最全面、最大的特檢組合。2023年中報披露,該公司成功進入了眼科、心血管及風濕免疫專科特檢領域,形成了「6+3」的專科特檢服務業務分佈,即血液學、神經學、遺傳及罕見病、傳染病、實體瘤、婦科六大已有專科特檢業務線,眼科、心血管、風濕免疫三大新專科特檢業務線。

於2023年上半年,康聖環球六大已有專科均實現不同程度的恢復性增長,新專科實現了千萬級别的收入。

康聖環球手頭上的現金把自己完全買下來還有富餘,再加上所處賽道前景不錯,公司還是領域内的龍頭之一,怎麽看都有點被嚴重低估的意思。

或許也是出於這方面的原因,2023年以來,康聖環球曾屢屢回購自己的股份。富途數據顯示,自年初至9月7日,該公司已斥資逾1200萬港元,回購超過645萬股。

不過,從股價反饋來看,回購的效果並不明顯。

在美國加息、生物科技融資驟降及全球經濟增速放緩等因素影響,這兩年hth登录入口网页市場表現比較萎靡,康聖環球股價持續下跌也受到了這方面的影響。但是隨著這些利空因素影響的減弱,hth登录入口网页及生物科技或將逐步回暖,康聖環球的股價將迎來大幅回暖的機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享