2021年9月末,有著淡馬錫、禮來(LLY.US)、高瓴等明星股東加持的創勝集團-B(06628.HK),風風光光地登陸了hth登录入口网页市場,成為了生物科技板塊的一員。

到如今,將近兩年的時間過去了,市場高增長預期,創勝集團並未兌現,股價表現不儘如人意。

實際上,創勝集團上市沒多久就開始一路走低,一度跌超60%,直到2023年二季度才迎來了一波像樣的反彈。不過,創勝集團股價的萎靡在很大程度上也是受到了市場環境的影響,畢竟自2021年9月末以來,恒生指數就累跌了約26%。

值得一提的是,就在2023年,創勝集團開始持續回購自己的股份,其CEO亦在不斷地增持,這些積極舉措彰顯了對公司發展前景的看好,也提振了投資者的信心。

CDMO業務持續貢獻營收,創勝集團加碼研發

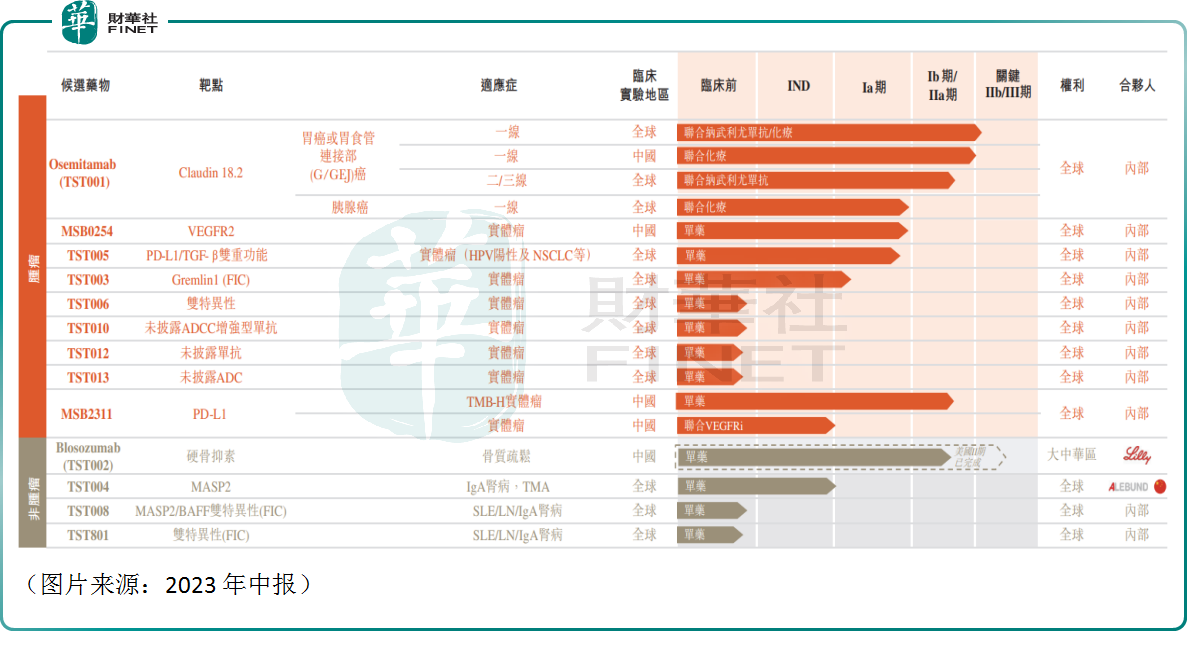

創勝集團是一家具備發現、研究、開發及制造綜合能力的臨床階段生物制藥公司。

截至2023年中期,創勝集團已建立涵蓋13種用於腫瘤、骨質病變及腎病的多元化及差異化分子管線。其中,大多數候選抗體是由創勝集團的抗體開發平台内部開發,涵蓋已驗證的、部分驗證的及新型生物通路,而一種候選管線藥物以授權引進的方式取得,詳情如下圖所示:

雖然是一家創新藥企,但和hth登录入口网页市場許多生物科技企業一樣,創勝集團上市兩年仍沒有產品實現商業化。而好消息在於,該公司的CDMO業務已經能持續貢獻收入。

數據顯示,2021年、2022年,創勝集團的CDMO業務分别實現收入約0.44億元(人民幣,下同)、0.88億元,而同期的總營收分别為0.5億元、1.02億元。

2023年上半年,該公司的營收同比增長65.84%至0.36億元,主要系CDMO業務取得進展。

中報顯示,今年上半年,創勝集團CDMO業務在中國及美國增加了超過12名新客戶,擴大了在培養基開發、ADC開發、凍幹制劑、分析檢測、配方研究、顆粒調查及藥品灌裝及封存方面的服務。

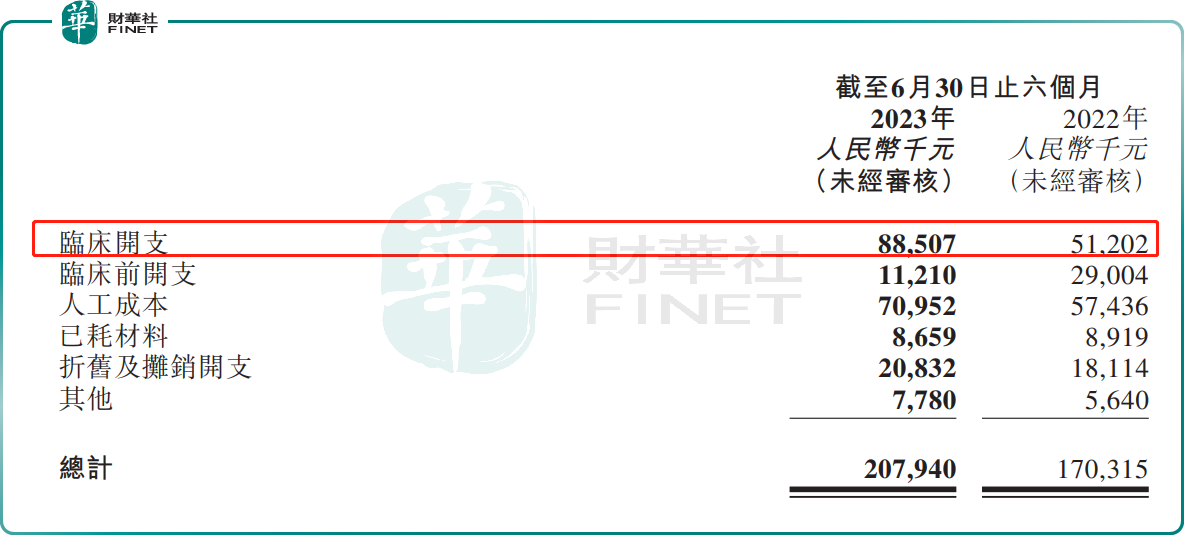

不過,創勝集團在上半年加大了研發投入,期内的研發開支同比增長22.09%至2.08億元。而加碼研發也導致了該公司上半年的淨利潤虧損同比擴大16.45%至2.38億元。

從研發開支的組成部分來看,研發開支增加的部分主要是臨床開支,而臨床前開支則遭到了削減。

以上研發開支組成部分的變化表明創勝集團正集中「火力」於臨床階段的研發,而暫時放緩了臨床前階段的投入。

數據顯示,截至2023年中期末,創勝集團的銀行結餘及現金、已抵押銀行存款及定期存款為8.14億元。

由此可見,該公司的現金流其實還沒到很緊張的程度,當然也稱不上特别「富裕」。之所以在加大臨床階段研發,而削減臨床前投入的原因或許是想集中「財力」攻關臨床階段的某一款或某一些產品,以期帶動全局的改善。

押注核心產品TST001,擁有廣闊前景?

結合管線來看,這款被寄予厚望的產品很可能就是創勝集團的核心產品TST001。

Osemitamab(TST001)是一種用於實體瘤的人源化ADCC增強型Claudin18.2單抗,是該公司的關鍵候選藥物之一。

Claudin18.2其實是一種通常在多種癌症(包括胃癌、胰腺癌、食管癌及其他癌症)中表達的緊密連接蛋白。Claudin18.2可以說是胃癌領域的實力靶點。

2023年中報披露,靶向Claudin18.2抗體Osemitamab(TST001),於聯合化療的Ib期研究中對廣泛的Claudin18.2表達腫瘤患者表現出令人鼓舞的療效結果和良好的安全性。

創勝集團也宣佈,於2023年3月,公司獲得美國FDA就Osemitamab(TST001)頒發的孤兒藥資格認定,用於治療胰腺癌患者。

另外,該公司已獲得中國國家藥品監督管理局藥品審評中心(CDE)和韓國食品藥品安全部(MFDS)監管批準,開展Osemitamab(TST001)的全球III期關鍵性試驗。此試驗將測試Osemitamab(TST001)聯合納武利尤單抗與化療一線治療HER2陰性、Claudin18.2表達的局部晚期或轉移性胃癌或胃食管連接部(G/GEJ)腺癌患者的療效。

國元國際發佈的報告顯示,預計2030年美國和中國的Claudin18.2抑制劑市場規模將分别達到18億美元和17億美元,2035年將分别達到40億美元和37億美元。

不過,在Claudin18.2靶點開發領域,競爭者可是不少,涉及榮昌生物(09995.HK)、信達生物(01801.HK)等多家藥企。

Osemitamab(TST001)是全球第2款進入三期臨床Claudin18.2抗體,僅次於安斯泰來,稱得上是「兵貴神速」,先發優勢明顯。

國元國際稱,TST001為第二代Claudin18.2靶向抗體治療候選藥物,憑借高親和力、更強的ADCC作用、中美兩地申報、同步開發伴隨診斷、患者覆蓋群體廣、連續灌流生產工藝這五大優勢,在胃癌、胰腺癌和膽管癌治療上有著廣闊的市場前景。

這些產品的研發進展值得關注

除了Osemitamab(TST001)這款產品外,創勝集團的MSB2311、Blosozumab(TST002)的研發進度也比較靠前。

其中,TST002(Blosozumab)是一種治療骨質疏松的人源化硬骨素單克隆抗體,於2019年從禮來授權引進大中華區,是創勝集團的主要產品之一。

據悉,禮來已於美國及日本完成對Blosozumab用於絕經後婦女的II期試驗,並顯示可誘導脊柱、股骨頸及全髋關節骨密度(BMD)較安慰劑有統計學意義上顯著的劑量依賴性增加。在最高劑量組中,與基線相比,於12個月内Blosozumab治療令脊柱BMD升高了17.7%,全髋關節BMD升高了6.2%。

而創勝集團於2023年已完成了Ia期遞增研究,並在單劑TST002給藥後觀察到振奮人心的TST002的BMD增加活性。於2023年6月,該公司獲得中國藥審中心對在中國骨質疏松症患者中啓動II期臨床研究的批準。

而MSB2311是一種針對實體瘤的人源化PD-L1單抗候選藥物,為第二代PD-L1抑制劑,較其他PD-(L)1抗體具有pH依賴性結合PD-L1的獨特性。

不過,創勝集團在中報中表示,由於PD-L1產品的競爭格局及大幅降價,故計劃取消MSB2311的優先級,並會將資源轉移至Osemitamab(TST001),原因為Osemitamab(TST001)具有更大的競爭優勢及商業潛力。MSB2311將被保留用於未來聯合研究。

除此之外,TST003(一種同類首創人源化抗GREMLIN-1抗體)、TST005(一種用於實體瘤的PD-L1/TGF-β雙重功能融合蛋白)的研發也已進入了臨床階段,後續進展值得關注。

結語

值得注意的是,進入三期臨床並不代表就萬事大吉了,即使三期臨床結果很好,但走過三期臨床,走到商業化不僅需要較長的時間,還需要充足的「財力」支持。

創勝集團削減臨床前的投入,集中「火力」於臨床階段的做法的確有利於幫助企業應對當前局面,在一定程度上提升「突破」的成功率,不過最後能否真的研發成功,並達到「破其一點,帶動全局」的效果仍然很難說。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享