隱形正畸正成為顔值經濟當中一個重要的細分領域,在國内越來越受消費者的關注。

國内隱形矯治龍頭企業時代天使(06699.HK)近些年來持續加大技術研發投入,打響了國產替代之戰。目前,時代天使在國内市場已成功與國際隱形矯治巨頭隱適美平起平坐,市場形成了「雙強寡頭」格局,其中時代天使在國内隱形矯治市場佔有率已超過40%。

灼識咨詢認為,目前國内一二線城市佔據隱形矯治市場70%-80%的份額,低線城市仍具廣大的潛在待開拓市場。在此背景下,時代天使和隱適美都在國内市場撕掉「高端」標簽,轉攻下沉市場。

此外,走上了國產替代之路後,海外市場龐大的增長潛力也吸引了時代天使出海掘金,2023年以來時代天使大力開拓海外市場,與隱適美等國際知名品牌「拼刺刀」。

近年來,時代天使在國内外的市場跑馬圈地,成為其發展的主旋律。然而,這一戰略也帶來了成本支出大幅增加、利潤下降的問題。但這是時代天使成長過程中的「陣痛期」,背後的隱形矯治市場是一條長坡厚雪的賽道,開疆拓土後有望獲取更大的蛋糕。

犧牲利潤,赴海外與隱適美硬剛

半年報顯示,2023年上半年,時代天使實現收入6.16億元,同比增長7.95%;公司擁有人應佔利潤3230.8萬元,同比下降56.52%;毛利率為59.3%,同比提升1.3個百分點,毛利率上升主要由於國内隱形矯治解決方案毛利率提升帶動,背後是公司生產技術改進帶來的隱形矯治器的單位成本下降。

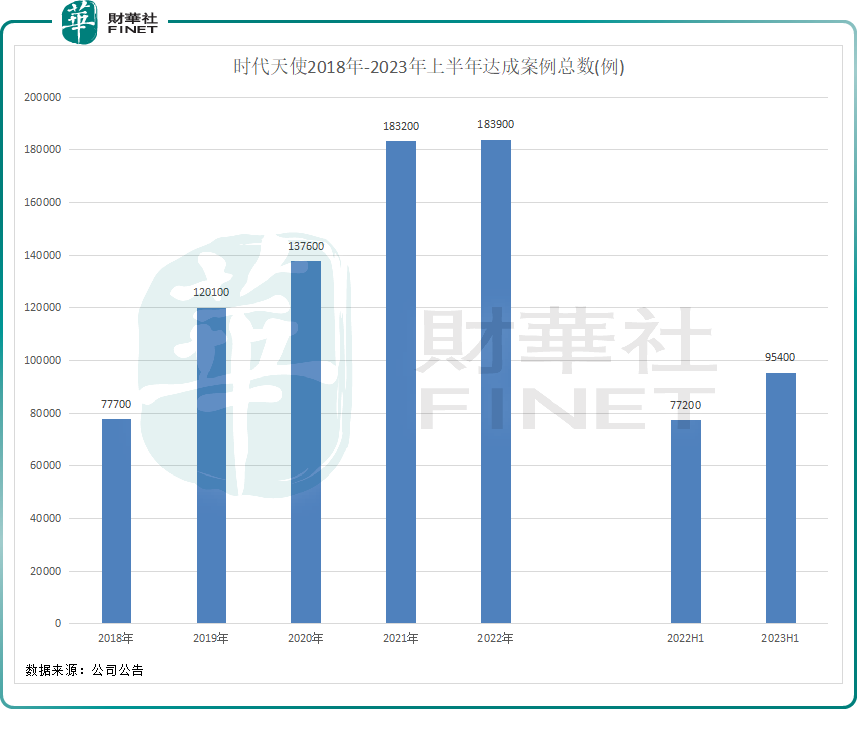

值得注意的是,儘管利潤出現較大幅度下降,但時代天使的基本面表現良好,達成案例總數實現了強勁增長。今年上半年,時代天使於國内外市場達成的案例總數同比增長23.6%至9.54萬例,其中於國際市場達成的案例總數約為9400例,佔總案例數量約1/10。

根據統計,2018年以來,時代天使達成案例總數每年均保持正增長,除了2022年嚴峻的疫情環境導致增長放緩外,其他年份增幅較高,反映出時代天使具有一定的發展韌性以及市場拓展相當成功。

那麽,時代天使營收和達成案例總數均實現了增長,為何利潤卻遭腰斬?

背後原因就如上文所指,時代天使加碼開拓市場,尤其是海外市場,導致費用大幅上升所致。

今年上半年,時代天使支出費用端均顯著增長,並且增幅遠超營收增幅。其中,銷售及營銷開支同比增長59.7%至2.04億元,主要由於美國、澳大利亞等地區銷售及營銷人員相關開支增加;行政開支同比增長44%至1.21億元;研發開支同比增長14.2%至8612.1萬元。

時代天使費用增長的部分,主要是用於開拓海外市場。今年以來,時代天使開始加碼海外市場,投入較多資金用於海外完整團隊的搭建,目前在海外市場的開拓仍處於初期階段。去年下半年,公司收購巴西正畸產品制造商Aditek 51%股權並推進業務整合,同時今年上半年在美國、歐洲、澳洲市場進一步搭建、擴充本地業務團隊。

從半年時間在海外市場獲取近1萬例案例的成績來看,時代天使在海外市場的佈局已初露鋒芒,年内或能衝擊2萬例的體量。隨著海外業務逐漸放量,預計明後兩年海外業務能走出初創期,支出或顯著收斂,有助於公司利潤的回升。

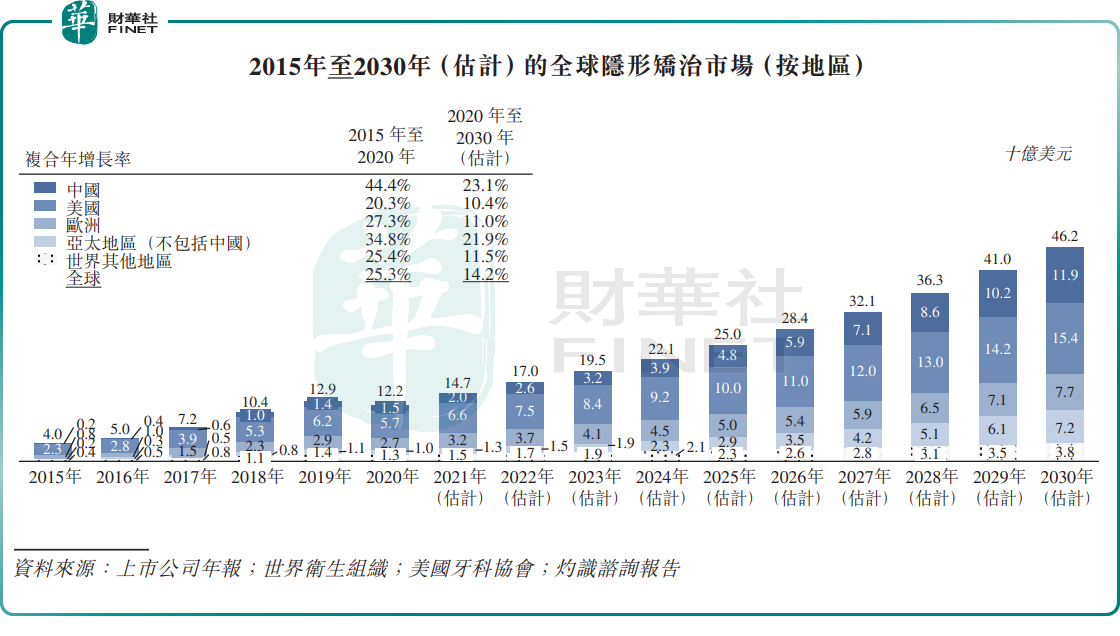

全球隱形正畸市場也充滿「黃金坑」,灼識咨詢數據顯示,預計全球隱形矯治器治療病例於2020年-2030年的復合年增長率為15.1%,隱形矯治市場規模復合年增長率為14.2%,到2030年市場規模將達462億美元。

在國際化佈局方面,隱形牙套的「開創者」隱適美走在了時代天使前面,目前隱適美業務覆蓋的地區除了美國外,還包括歐洲、中東和非洲和亞太地區及拉丁美洲。

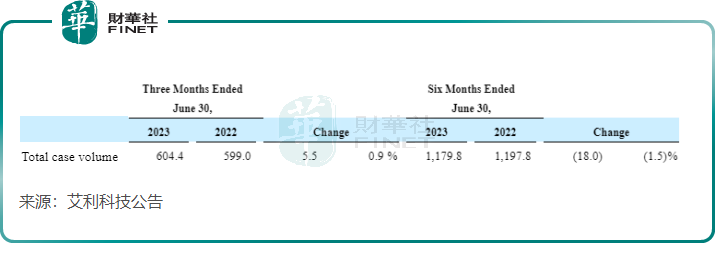

今年上半年,隱適美的母公司艾利科技(ALGN.US)實現淨收入19.45億美元,折合人民幣約142億元,是時代天使當期營收的22倍,而案例總數高達117.98萬例,是時代天使當期案例總數的11餘倍。另外,上半年艾利科技毛利率高達72.1%,較時代天使高出12.8個百分點,其隱形矯治器在國際市場的平均售價有所提升。

從全球隱形矯治市場的規模及增長前景看,對標隱適美在國際市場的表現,時代天使出海具有很大的想象空間。從產品力上來說,時代天使無論是醫學能力、制造能力和服務水平,都已經達到世界前沿水平,這也是時代天使能在國内市場與隱適美掰手腕的底氣。依靠這些競爭優勢,時代天使已經具備了在國際市場與隱適美展開競爭的基礎。

國内下沉市場,一塊燙手山芋?

放眼全球隱形矯治市場,中國的隱形矯治賽道更令行業參與者垂涎三尺。

國内錯颌畸形患病率高,且患者眾多,隨著越來越多的隱形矯治解決方案進入中國市場,中國隱形矯治市場迅猛增長。根據灼識咨詢數據,2015年-2020年中國隱形矯治市場的規模復合年增長率高達44.4%,預計2020年-2030年復合年增長率仍高達23.1%,均遠高於同期美國和歐洲市場,亦高於全球市場。

面對如此龐大且增長前景可觀的市場,時代天使和隱適美在中國市場展開了激烈的交鋒,如今「戰場」已從一二線城市慢慢轉向覆蓋人口更為廣泛的下沉市場。

2021年9月,時代天使開始加碼佈局下沉市場,將下沉市場的主要目標放在了國内三、四線新興市場。

因下沉市場消費者價格敏感,時代天使改變了產品組合,近幾年加大力度推出價格偏低的產品。公司在2022年年報中表示:得益於公司完善且差異化的產品矩陣,2022年公司三、四線新興市場的案例數貢獻佔比穩定提升。

值得注意的是,在下沉市場推動時代天使案例總數增長的同時,時代天使也因此在利潤端付出了一定的代價。

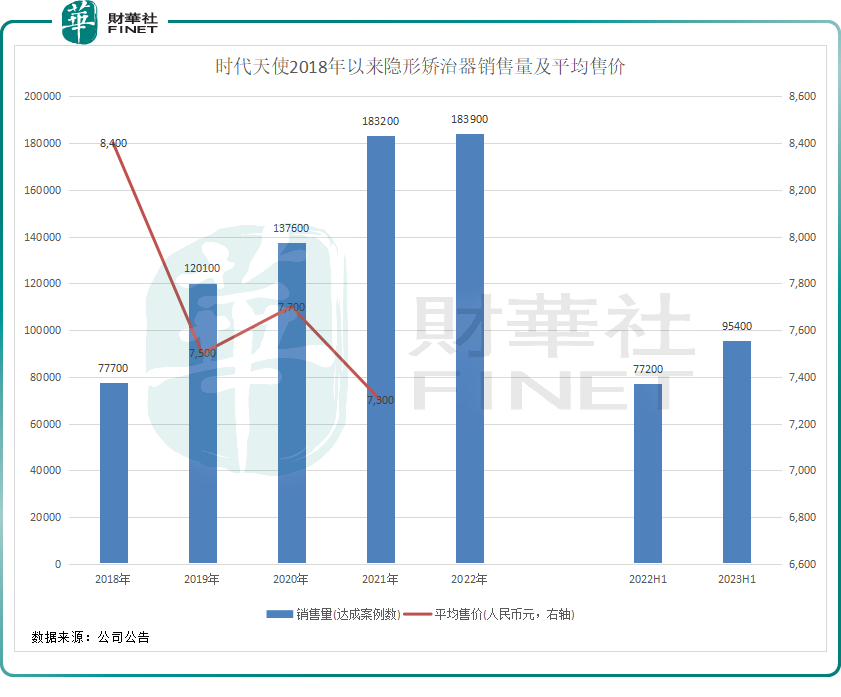

來自隱形矯治器的收入佔了時代天使大部分比例,由於近幾年下沉市場導致產品組合及渠道結構發生變動,公司隱形矯治器的平均售價逐年下降。

數據顯示,2019年-2021年期間,時代天使隱形矯治器的平均售價整體出現較大幅度下降,由2018年的8400元降至2021年的7300元。時代天使並未披露2021年、2022年及2023年上半年的平均售價數據,但在2021年及2022年年報中,時代天使均提到隱形矯治器平均售價有所下降。

隱形矯治器平均售價下降也導致時代天使毛利率出現了下滑,公司2022年毛利率為61.9%,而2020年毛利率達70.4%。

在時代天使加碼國内下沉市場的同時,隱適美也使出降價招數與時代天使在下沉市場展開競爭。但為了保持穩定的毛利率水平,時代天使此前指引表示今年年内無主動降價策略。為此,華泰證券近日在研報中估測時代天使2023年加權ASP(平均售價)僅低個位數下降。另外,海通國際在研報中也認為,時代天使2023年產品平均出廠價或將出現小幅下滑,但預計全年公司將有望實現20%的案例數增長(即達到22萬例)。

除了不主動降價外,時代天使還可通過改進生產技術和持續優化成本以在佈局下沉市場中保持利潤的穩定

今年上半年,時代天使繼續推動先進制造的數智化轉型。如在新工藝方面,上半年公司實現了矯治器切割工藝的升級,同時具備了生產各類多元化外接附件的工藝能力,實現批量化的柔性生產能力。這一系列措施,令公司隱形矯治器的單位成本實現了下降。

2023年上半年,時代天使國内隱形矯治解決方案的毛利率為61.7%,同比上升1.5個百分點。

小結:

時代天使2023年上半年業績下降,更多是因為出於戰略調整下的主動因素,從而導致公司業績短期承壓。

站在當下時間節點,無論是國内還是海外隱形矯治市場,對於行業龍頭的時代天使來說仍有很大的增長空間,未來通過加碼國内下沉市場,以及堅定海外擴張,時代天使有望打造新的發展曲線。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享