近幾年,高度成熟的國内快遞市場迎來了一位攪動風雨的「卷王」,其以近乎血腥的價格戰生生從順豐控股(002352.SZ)、圓通速度(600233.SH)等幾大巨頭口中奪得了不少市場份額,這就是極兔速遞(以下簡稱「極兔」)。

而根據日前的消息,極兔這個快遞市場的攪局者也已經來到了資本市場的門口。6月16日,該公司向港交所遞交了上市申請,上市聯席保薦人為摩根士丹利、美銀及中金公司(03908.HK)。

低價、收購為兩大「殺手锏」,中國已成其第一大市場

極兔於2015年起家於印尼,在發展中一邊擴張一邊融資,也因此引入了多家知名企業和機構。招股書顯示,騰訊(00700.HK)是其第二大股東,高瓴資本、紅杉也名列前十大股東,此外順豐控股業已成為極兔的股東。

而經過多年擴展,該公司已經成為了一家全球物流服務提供商,業務遍及中國和印尼、越南、馬來西亞、菲律賓、泰國、柬埔寨、新加坡等東南亞國家,及至拉丁美洲和中東等地區。

在發展初期,「大本營」印尼及東南亞是極兔最為重要的市場,不過於2020年該公司以激進的價格策略,悍然闖入了國内的快遞市場,很快就「喜提」「卷王」的稱號,不過後來監管部門已經叫停了這種「打法」。

低價搶單的策略威力不俗,該公司在國内迎來了飛速發展。根據弗若斯特沙利文的資料,按包裹量計,2022年其在國内市場的市佔率就已達到了10.9%,位居第六。

不過,這樣做的結果就是極兔在中國市場屬於是「幹一單賠一單」的狀態,沒有點「家底」還真燒不起這錢。

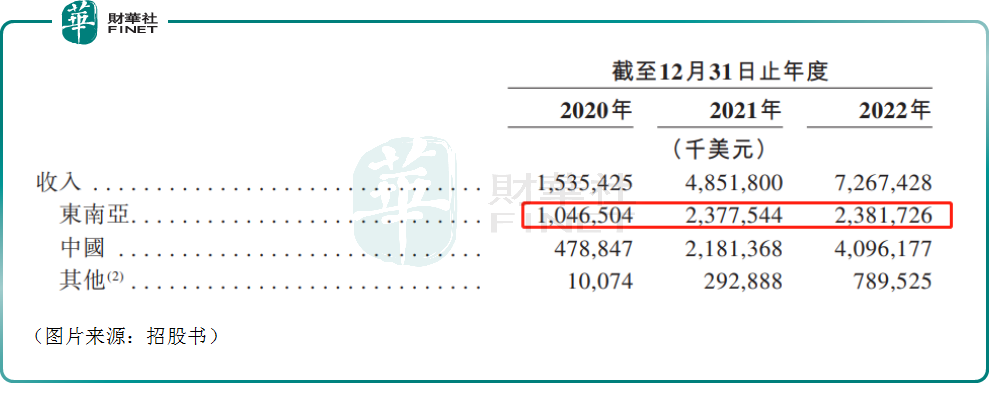

另外,也是在2022年,該公司中國的收入佔比已經首次超過了東南亞地區的收入,成為收入來源最多的市場,佔到總收入比重的56.36%,而三年前該比例僅為31.19%,收入貢獻還不到東南亞地區的一半。

除了低價搶單外,極兔在國内快速擴張的另一個「殺手锏」是收購。

2021年,百世集團(BEST.US)將其國内的快遞業務以68億元人民幣(合11億美元)的價格轉讓給了極兔,極兔也就此完成了入局國内市場的首次大規模業務擴張。

2023年5月,極兔又官宣下屬子公司深圳極兔供應鏈有限公司擬以11.83億元人民幣的對價收購豐網控股全資子公司深圳豐網信息技術有限公司(以下簡稱「豐網信息」)100%股權。

豐網的前東家就是「快遞一哥」順豐控股,而豐網採用加盟制運營模式,其加盟商大部分為通達系加盟商,目前已經鏈接了包括淘寶、京東(JD.US)、拼多多、抖音等在内的多個電商平台,以及豐巢、兔喜等多類末端配送自提櫃和快遞驿站。

連續買下百世快遞和豐網後,極兔直接拿下了大量末端網點、自提櫃,物流網絡得到了極大補充,節省了從頭建設的時間,算是打下了進一步擴張的基礎,只是後續仍需要整合資源,更好地發揮出協同效應。

「撒錢」狂奔之下,收入、淨利表現迥異

有得必有失!極兔大搞「燒錢換市場」這一套,在中國市場赢來了快速發展期,但低價導致了單票收入不高。

招股書顯示,極兔於中國市場的平均單票收入大幅低於東南亞市場。2020-2022年,中國平均單票收入分别0.23美元、0.26美元、0.34美元。同期,東南亞平均單票收入分别為0.91美元、1.1美元、0.95美元。

需要指出的是,在平均單票收入較低的情況下,該公司在中國市場出現了收入、成本「倒掛」現象。經查詢,2020年-2022年,極兔在國内的平均單票成本分别為0.51美元、0.41美元、0.4美元;而東南亞市場的平均單票成本分别為0.64美元、0.79美元、0.76美元。

兩相比較之下,這種「倒掛」就導致了上述所言的「幹一單賠一單」。

而這又拖累了極兔的業績表現。

數據顯示,2020年至2022年,極兔的收入分别為15.35億美元、48.52億美元、72.67億美元。其收入高速增長的背後是包裹量的迅猛增長,該公司2020年的全球包裹量為32億件,2022年就增長至146億件,這里面少不了中國市場的助力。

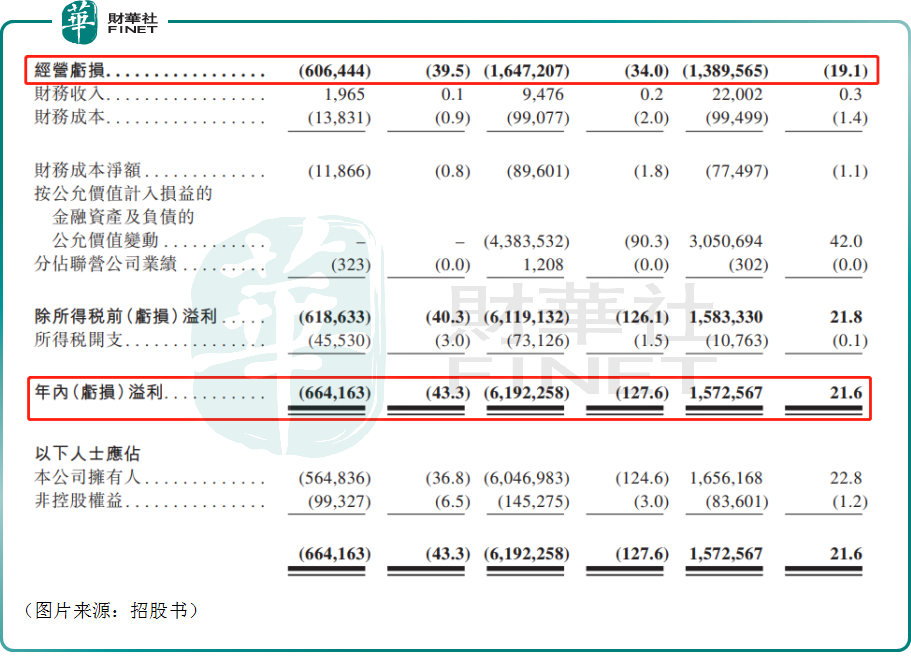

另一個好消息是,極兔2022年的年内溢利達到了15.73億美元,算是實現了扭虧為盈,主要是公允價值變動所致,但這主要是偶然因素導致實現盈利,不具備持續性。

事實上,2020年-2022年,其經調整年内虧損分别為4.76億美元、9.11億美元、8億美元。

其實極兔的真實盈利能力有一點點慘淡。招股書顯示,受限於營業成本、銷售、一般及行政開支、研發費用高企,2020年-2022年,該公司的經營虧損分别為6.06億美元、16.47億美元、13.9億美元。

分市場可看出,國内市場是造成虧損的主要原因。數據顯示,2020年-2022年,極兔來自東南亞市場的毛利分别為3.12億美元、6.62億美元、4.76億美元;同期,極兔來自國内市場的毛損分别為5.77億美元、12.19億美元、6.65億美元。

還有一點值得注意,根據弗若斯特沙利文的資料,按2022年包裹量計,極兔是東南亞排名第一的快遞運營商,市場份額為22.5%,而且在整個市場該公司是盈利的,東南亞市場的重要性可見一斑。

但是,極兔東南亞市場的毛利率已經從2020年的29.8%降到了2022年的20%,其中2021年到2022年毛利率大幅下降是因為公司對若幹電商平台客戶進行戰略性定價調整,以加強與彼等的關系;通脹導致成本普遍增加;及新客獲取導致的成本增加。

毛利率的連續下降不是一個好的迹象,或許也表明極兔在東南亞市場的競爭壓力在加大,事實上2022年極兔在東南亞市場的收入有那麽一點漲不動的意思。

多方因素之下,極兔的現金流也有些吃緊。招股書顯示,截至2023年4月30日,該公司的現金及現金等價物只有12.36億美元,相較於其虧損並不充裕。

「背景」深厚,補充「彈藥」後極兔能走多遠?

也正是資金流比較吃緊,此次赴港IPO對極兔來說具有舉足輕重的意思,至於此次能補充多少「彈藥」,多條市場消息稱該公司此次計劃募資5-10億美元。

不過,上市募資能融到一筆錢支撐繼續擴張市場,但這畢竟不是長久之計,對於快遞企業來說,能不能得到電商平台的支持才是重中之重。

就這點而言,極兔算得上是「背景」深厚。

根據招股書,該公司為Shopee、Lazada、Tokopedia、拼多多(PDD.US)、淘寶、天貓、Shein及Noon等領先的電商平台,以及TikTok、抖音、快手等短視頻及直播平台上的商戶及消費者提供全面的快遞服務。

其中,值得重點關注的是拼多多。

此前就有報道稱,極兔最開始起家靠的就是拼多多。招股書也顯示,「客戶A」為極兔的第一大客戶,2021年「客戶A」為其貢獻了收入的35.4%,不少投資者認為這位「客戶A」就是拼多多。

不過,在2021年-2022年期間,兩家的業務往來似乎下滑了不少,從17.15億美元下滑到12.31億美元。

但總的來看,拼多多依然為極兔貢獻了很大比例的收入,從側面能看出兩家有著還不錯的合作關系。

眾所周知,拼多多近些年發展勢頭驚人,已經成為國内頭部的電商平台之一。另外其海外版Temu也在攻城略地,處於高速發展之中。

作為老客戶,極兔和拼多多的合作仍有著非常大的想象空間。

另外,招股書還顯示,2022年「客戶H」為極兔貢獻4.83億美元的收入,在總收入中的佔比達到了6.6%。據悉,這是一家社交電商平台,結合國内目前的情況來看,這位客戶應該是短視頻平台,或許就是抖音、快手中的一位。

事實上,這兩年短視頻平台切入電商領域發展得非常迅速,後續發展潛力被廣泛看好,極兔或許也將從這種趨勢中獲益。

結語

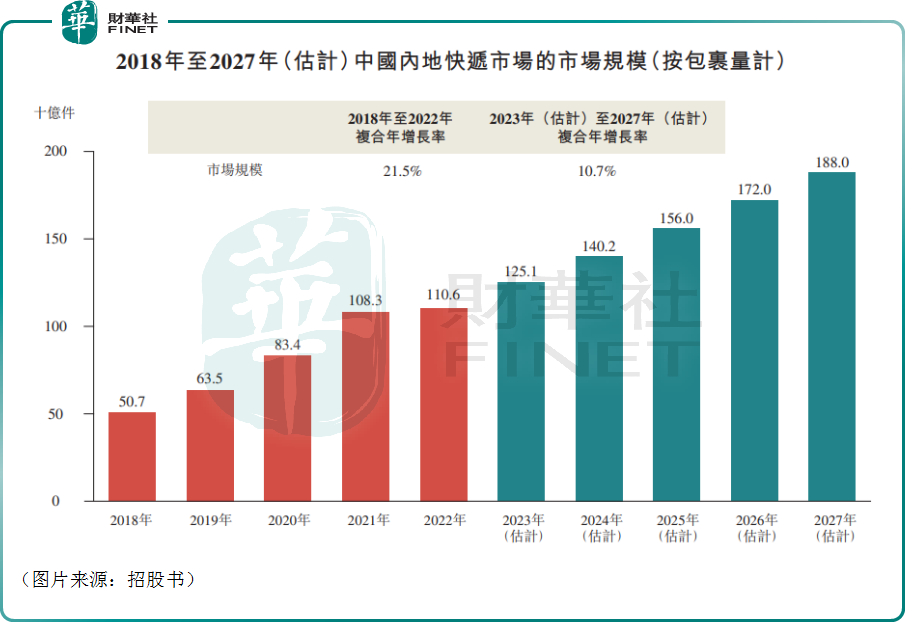

展望未來,受益於巨大的電商市場,東南亞及中國形成全球規模最大且增速最快的快遞服務市場。根據弗若斯特沙利文的資料,東南亞運送的包裹總量由2018年的33億件迅速增至2022年的111億件,復合年增長率為36%,且預計會由2023年的132億件增至2027年的235億件,復合年增長率為15.5%。而中國則由2018年的507億件增至2022年的1106億件,復合年增長率為21.5%,且預計會由2023年的1251億件增至2027年的1880億件,復合年增長率為10.7%。

再加上新興市場等領域的需求增長,全球快遞行業的前景依然可觀。

只不過,這個市場尤其是國内的市場已經非常成熟,巨頭們早已劃分好地盤,極兔作為一個後來者想要在巨頭的包圍中「拼」出一條路並不那麽容易,後續能取得多大的成績還需時間來驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享