3月份以來,「鵝廠」騰訊(00700.HK)參投的企業不斷衝擊hth登录入口网页IPO市場,社交平台Soul、中國最大線上健身平台Keep、在線專業醫師平台梅斯健康、最大的獨立汽車服務平台途虎養車。其中,梅斯健康通過港交所聆訊,其餘都是二次或三次遞表的企業。

在這批騰訊參投的企業中,途虎養車最受市場關注。目前,途虎養車已經是第三次遞表IPO,而且公司四年虧損超150億元。

三闖港交所,擴店步伐激進

2023年3月30日,據港交所披露易顯示,途虎養車再次遞交了IPO申請書。這次是途虎養車第三次向港交所遞交IPO申請。

在此之前,途虎養車分别於2022年1月24日、2022年8月29日向港交所遞交第一和第二次IPO申請,只不過申請狀態均「失效」,而折戟hth登录入口网页市場。

途虎養車是陳敏、胡曉東及朱炎三位聯合創始人於2011年注冊成立,早期主要從事線上汽車服務零售平台,主要賣一些汽配及汽車養護的產品,企業知名度並不高。

但是轉折點在2015年,2015年途虎養車完成C+輪融資之後,開始摸索汽車服務線下市場,並於2016年開設了首家途虎工場店,並首次建立線上線下一體化商業模式。同年,途虎養車又完成了數億元人民幣的D輪融資,並開始加大在汽車零部件市場合作。

隨後幾年時間里,途虎養車在豐富自身汽車服務產品組合的同時,通過「融資——開店(自營、加盟和第三方合作)」瘋狂擴張模式,逐步滲透至全國各大核心省市,並走進了各大居民社區。其中,加盟和第三方合作方式是途虎拓店最主要手段。

尤其是在疫情期間里,途虎養車非常熱衷於逆勢擴張,途虎工場店從2019年的1423家增至2022年4653家,其中加盟模式開店就佔據了4491家,佔比超九成。

另外,合作門店也從2019年18743家增至2022年的20870家。

在此激進開店模式之下,途虎養車成為中國汽車服務供應商聚集的最大車主社區。

據招股書顯示,截至2022年12月31日,旗艦應用程序「途虎養車」和在線界面擁有約9550萬名注冊用戶。根據灼識咨詢報告,途虎養車平台為中國汽車服務供應商聚集的最大車主社區。截至2022年12月31日在全國擁有超過4,600家途虎工場店和超過20,000家合作門店,覆蓋大部分地級市。根據灼識咨詢報告,就所運營汽車服務門店數目及品牌認知度而言,途虎為中國領先的獨立汽車服務品牌。

激進的擴張後遺症:四年虧損超150億

短短幾年時間里,能以星火燎原之勢成為中國最大的獨立汽車服務平台,以及中國汽車服務提供商聚集的最大車主社區,途虎養車成長速度著實讓人驚歎。

但是,途虎養車飛快成長速度背後,與「燒錢」的經營策略有很大的關系。這樣的模式與線上社區團購,燒錢搶市場,擴規模的模式,有很大相似之處。

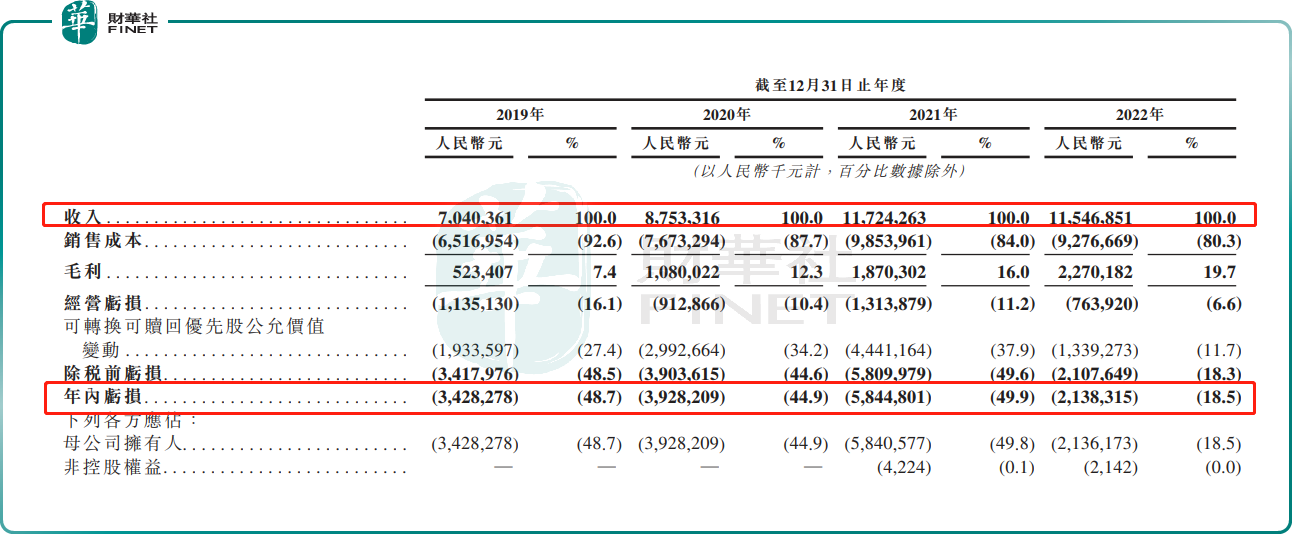

據招股書顯示,2019年、2020年、2021年及2022年,途虎養車實現收入分别為人民幣70.4億元、87.53億元、117.2億元及115.5億元;年度期内虧損分别為34.28億元、39.28億元、58.45億元、21.38億元,四年累計虧損達153億元。

途虎養車虧損超百億背後,與其他尚處虧損階段的新經濟公司及互聯網公司一樣,年度期内虧損巨大,很大一部分是與公司過往密集籌資發放給投資機構的「優先股」公允價值增加而帶來的非經營性虧損。

從2013年到2021年,途虎養車累計完成16輪融資,累計融資約95億元人民幣。

投資方包括騰訊、百度、平安、一汽、蔚來、紅杉、高瓴、中金、君聯資本、啓明創投以及愉悅資本等。

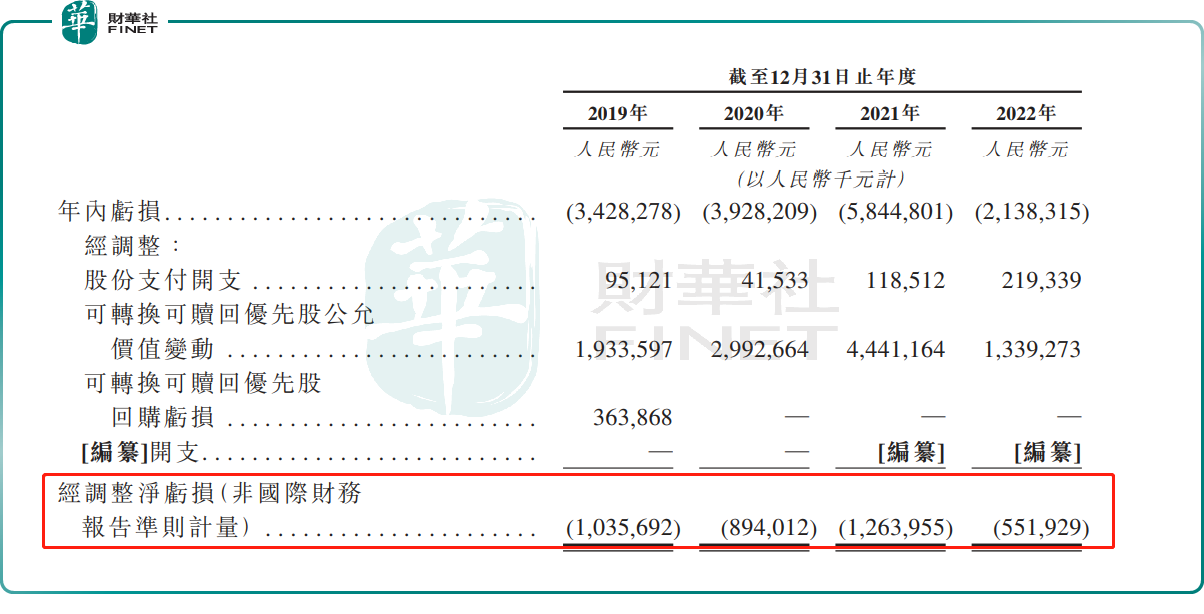

剔除相關公允價值變動的影響,2019年、2020年、2021年及2022年,途虎養車經調整淨虧損分别為10.36億元、8.94億元、12.64億元及5.52億元。近四年途虎養車經調整後累計淨虧損額約37.46億元。

值得注意的還是,從年度業績變動來看,途虎養車的虧損是在收窄的。尤其是在2022年虧損額為近幾年最低,反映出公司盈利正向積極的一面發展。

盈利的改善,主要得益於途虎養車毛利率方面的提升。2019年、2020年、2021年及2022年,途虎養車毛利率分别為7.4%、12.3%、16%及19.7%。

毛利率提升主營是公司通過優化業務結構,提升高毛利率汽車保養的收入佔比,減少輪胎及底盤零部件業務收入佔比。

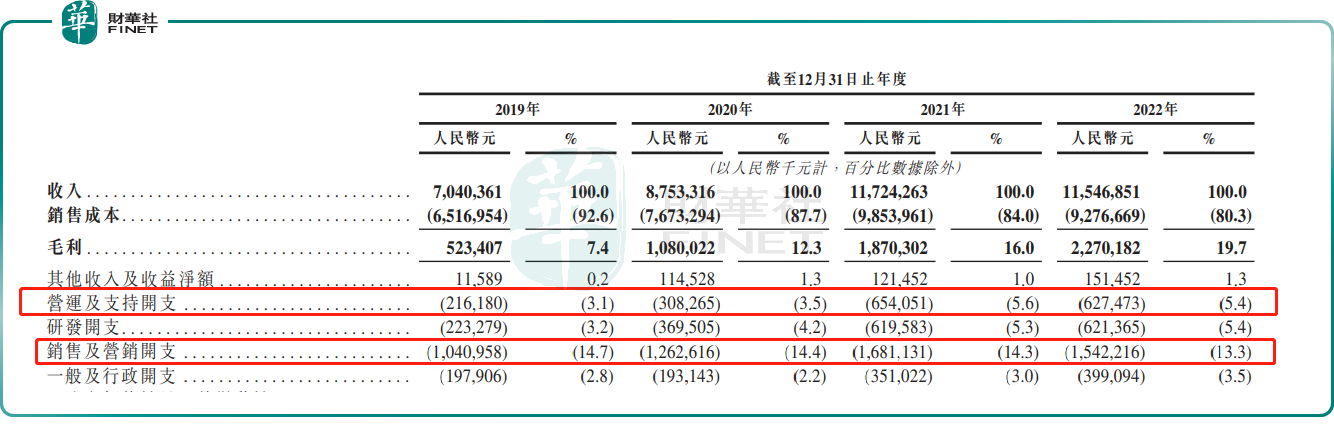

在《財華洞察|虎年闖關!又有騰訊系公司赴港上市,途虎養車有何看點?》一文中,財華社曾質疑途虎養車「三費」開支較大是影響公司盈利提升的包袱。但從最新招股書來看,途虎養車提升費用管控,這或許也途虎養車能錄得虧損收窄的關鍵。

據招股書顯示,2022年,途虎養車營運及支持開支為6.27億元,同比下滑4.13%,開支佔比下滑0.2個百分點至5.4%;銷售及營銷開支為15.42億元,同比下滑8.3%,開支佔比下滑1個百分點至13.3%。銷售及營銷開支減少主要是途虎養車減少了廣告及推廣相關費用開支。

寫在最後:

相較於前兩次遞表,第三次遞表的途虎養車做出不少改變,尤其是在盈利方面。

首先,減少毛利率較低的第三方合作模式開店數(2022年合作門店減少34%),提升自身門店渠道的話語權及服務質量。其次,提升加盟門店整體毛利率及提升了費用管控能力。

但是,途虎養車要取得穩定性且可持續性的盈利或存在不小挑戰。第一,目前,活躍用戶數及交易用戶數佔比較低。2022年,途虎養車擁有1650萬交易用戶,交易用戶轉化率僅有17.3%(交易用戶除以總注冊用戶數),平均月活躍用戶僅有900萬名。

第二,途虎養車雖是行業的領頭羊,但是市場地位並不牢固,面臨競爭壓力可不小。目前中國汽車服務市場競爭是異常激烈且分散的,市場參與者有68萬家。根據灼識咨詢數據顯示,按汽車服務2022年收入計,IAM門店在中國汽車服務市場中的排名中,前五大市場參與者市場份額合計為1.6%,排名第一的途虎養車,市場份額僅有0.9%。

當前,與途虎養車競爭不乏互聯網巨頭及能源巨頭。例如,殼牌喜力愛車中心、京東的京東養車、阿里的天貓養車。此外,亦有實力不俗的途泰養車、開心養車、易養車、樂車邦等。

在市場競爭愈發激烈的形勢之下,途虎養車面臨的競爭壓力及不確定性經營風險或將有增無減。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享