自2017年起,受供給側改革政策拉動,加之水泥行業錯峰生產推進,水泥市場景氣度逐步走高,全行業的盈利能力表現不錯。

數據顯示,2018年,水泥行業總利潤達到1545億元;到了2019年,水泥行業營收更是首次突破萬億元,全行業利潤達到1867億元的歷史極值。

此後,在疫情的影響下,水泥行業2020年的利潤總額微降至1832.5億元,2021年降至1694億元。

而在2022年,受需求超預期下跌,成本壓力持續高企等因素的作用下,水泥行業的境況並不太好,尤其是盈利能力出現了大幅滑坡。

不過,隨著新冠疫情影響的減弱,2023年的宏觀經濟環境預期有較大幅度回暖,再加上基建投資預計仍偏向積極等因素,水泥行業或將迎來階段性「觸底反彈」。

高成本、弱需求下,行業弱勢貫穿2022年

眾所周知,水泥是一個高耗能行業,是用煤大戶,因此煤炭價格的變動對其成本的影響非常大。塔牌集團(002233.SZ)表示,煤炭價格每噸上漲100元,每噸水泥成本預計增加8.8元左右;天山股份(000877.SZ)此前在互動平台上表示,煤炭價格每上漲100元,水泥成本上升10元左右。

而在多重因素的影響下,2022年的煤炭價格經歷了大幅、持續走強,這也導致了水泥企業的生產成本高企。

福建水泥(600802.SH)2022年半年報顯示,受煤炭價格高位影響,公司煤炭採購均價較上年同期上升46.65%;海螺水泥(600585.SH,00914.HK)曾披露,受原煤和外購電價格上漲影響,公司2022年上半年燃料及動力成本上升達39.42%。

另一方面,2022年,在宏觀經濟環境偏弱、房地產市場表現不佳等大背景下,水泥行業的整體需求出現了下降。

水泥的有效期不長,按照規定是3個月。因此,在一定程度上可以通過產量來粗略觀察銷量。根據國家統計局統計,2022年1-11月份全國水泥產量19.5億噸,同比下降10.8%,11月單月水泥產量1.92億噸,同比下滑4.7%,預計全年水泥產量21.4億噸,同比下降10%左右。

最終,在高成本、弱需求的影響下,水泥行業的盈利能力在2022年遭遇了「跳水式」下降。

數字水泥網預計,2022年水泥行業利潤預計大幅下滑60%至680億元。從各區域的價格表現看,無利潤增長區域,下滑幅度有所不同,利潤下滑幅度較大的主要集中在珠三角、長三角、西南等地區。

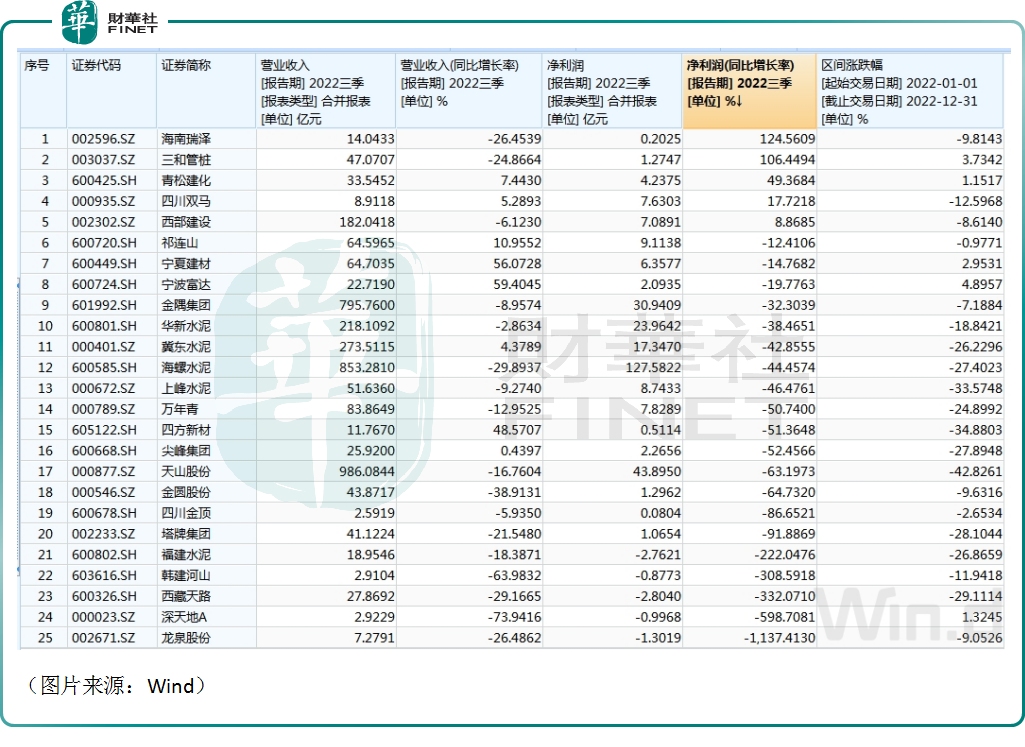

行業整體盈利能力下降也已經體現在了水泥股的業績上。如下圖Wind的數據所示,2022年前三季度,A股市場合計有25只水泥股,其中歸母淨利潤在期内出現虧損的僅有5家,且虧損額並不大;但是,期内歸母淨利潤同比增速出現下滑的佔比很高,達到了80%,海螺水泥、華新水泥(600801.SH)、冀東水泥(000401.SZ)、天山股份等行業龍頭均是如此。

另外,在歸母淨利潤同比增幅普遍下降的同時,水泥股2022年的股價(以下均指前復權)也出現了普遍下跌。

例如,海螺水泥的A股於2022年累跌了27.4%,上峰水泥(000672.SZ)的股價在2022年累跌33.57%,華新水泥的股價在2022年累跌18.84%;而海螺水泥的H股在2022年累跌24.49%,亞洲水泥(中國)(00743.HK)的股價在2022年累跌17.36%;華潤水泥控股(01313.HK)的股價在2022年累跌24.59%。

水泥行業能否在2023年迎來「觸底反彈」?

不過,雖然2022年的境況不算太好,但從一些研究機構的觀點來看,2023年的水泥行業還是有值得期待的地方。

中金公司發佈研究報告稱,近期地產、宏觀支持政策密集發出,中央經濟工作會議亦定調「穩中求進」,繼續支持住房改善並維護地產供給端生態,在政策性金融、基建投資等方面均表態積極,水泥板塊需求預期已獲明顯提振。展望2023年,需求有望實質性改善,供給端亦具備深化共識、加強管控的基礎,行業基本面有望在供需面趨穩下走向景氣回升,企業盈利有望修復。關注兩條主線:1)受益行業需求改善,具備量價彈性。2)内生增長動能優秀,成長性兌現。

天風證券發佈研報稱,22年初受益於行業錯峰生產執行良好,水泥價格延續了21年底的高位,但第二季度由於外部因素導致需求下滑超預期,疊加局部區域供給端競爭加劇等因素,水泥價格快速回落,7月份水泥價格逐步築底,水泥企業第二季度、第三季度毛利率均創下近十年新低,但9月份進入旺季之後,在供給端錯峰+成本上漲支撐下,水泥價格震蕩上行,我們判斷水泥企業盈利已基本築底。23年需求仍存下滑壓力,供給端來看,一方面行業總產能已經基本見頂,按照23年擬投建產能及對應置換產能計算,行業產能將淨減少1350萬噸;另一方面錯峰生產力度有望繼續加大:根據卓創資訊,22年水泥企業整體錯峰生產力度相比2021年有所增加,而從近期部分省份公佈的冬季錯峰限產方案來看,大部分停產天數同比去年也有增長的趨勢。我們認為雖然水泥已進入需求中樞下移時代,但經過2022年的調整,新的競合關系或已形成,行業生態仍然保持良性發展,2023年行業供需或維持弱平衡,水泥企業盈利仍存階段性修復契機。

華泰證券則表示,水泥行業邊際改善的預期,波折的基本面修復,低估值仍是更優選擇。考慮水泥庫存較往年更高、房建投資的企穩的滞後性,水泥行業的利潤率在2023年上半年或仍然承壓。當前P/E和P/B分别較2008年以來平均低48%/57%,估值處於低位。維持行業的「增持」評級,預期的邊際改善有望帶動估值修復。低估值仍是更優選擇。

結語

值得注意的是,除了A股市場之外,hth登录入口网页市場亦存在多只水泥概念股,包括亞洲水泥(中國)、西部水泥、海螺水泥、華潤水泥控股等,而其中一些此前曾入選過「hth登录入口网页100強」榜單。

「hth登录入口网页100強」評選活動始於2012年,由騰訊網和財華社共同發起。活動旨在利用大數據和一系列科學、公允的評價指標對上一年度香港上市公司的各項數據進行分析與計算,評選並公佈優秀的上市公司榜單及頒發獎項。

如今,由hth登录入口网页100強研究中心主辦,財華社、富途安逸、洞視科技聯合協辦的「2022香港上市公司發展高峰論壇暨第十屆hth登录入口网页100強頒獎典禮」將於2023年2月24日香港港島香格里拉大酒店舉行。

雖然經歷了一個業績、股價「雙殺」的2022年,但上述hth登录入口网页市場中一些實力強勁的水泥股依然有望入選最新榜單。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享