一家市值不足40億元、賬上貨幣資金僅為1.1億元的小市值公司,竟揚言要220億元投資鋰礦,難免讓人引起是「畫大餅、炒熱點」的嫌疑。

這家公司是A股的上市公司大為股份(002213.SZ),12月28日晚公告聲稱,公司要與湖南省郴州市桂陽縣合作,斥資220億元建設含鋰礦、鋰電池產業鏈項目、新能源專用車基地三大項目,其中,鋰礦採選、碳酸鋰以及環保、尾渣處理項目投資90億元;鋰電正級材料、鋰電池相關生產項目投資120億元,新能源專用車基地投資10億元。

公司的全稱是深圳市大為創新科技股份有限公司,目前主打業務是半導體存儲器、内存條、手機及配件。過去,大為股份不曾與「鋰」打交道,如今突然盯上了「鋰」,而且220億的投資額度可見胃口巨大。

01或存在蹭熱點嫌疑

熱門的鋰礦、鋰電池產業鏈疊加這麽大規模的投資,被解讀為跨界轉型新能源也是合乎邏輯的,基於此,第二天也就是12月29日,大為股份股價盤中一度一字漲停,但沒堅持住,尾盤上演高台跳水,僅收漲幅5.38%。

沒堅持住的原因是有部分投資者認為大為股份有炒熱點的嫌疑,公司現有的資金實力難以支撐這麽大規模的轉型。

截止2022年9月30日,公司的貨幣資金餘額僅為1.1億元,總資產7.16億元,淨資產為4.05億。

而公司整體實力偏弱,業績規模不足10億元。2022年前三季度,大為股份的營收為6.4億元,歸母淨利僅為0.13億元;造血能力僅有千萬的水平,2022年前三季度經營活動產生的現金流量淨額僅有0.127億元,期末現金及現金等價物餘額約為1.1億元。

羸弱的財務業績暴露了公司的支付隱患,因此,被部分投資者懷疑其存在「畫大餅、蹭熱點」的嫌疑。

根據官方披露,此次《220億元的投資合作協議》的保證金為2億元,均來源於公司自有資金。

再聯系到12月27日公司通過定增吸納3.13億元,扣除融資費用後的募資淨額為3.06億元。對此,亦有投資者懷疑,這筆資金極有可能是用來解決前文的2億元保證金的。

不過值得一提的是,這220億元的資金並非一次性支付,也沒有明確具體的投資進度時間安排,有可能是公司故意留給自己一個「喘息」的機會。

另外,雖然大為股份本身業績一般,資金實力弱,但大股東方面資金實力並不見得弱,未來大股東向其輸血的可能性也是存在的。這次的定增就是一個開端的證明。

而且,大為股份在11月初也有類似的跨界動作,旗下的參股公司大為弘德與江西省井岡山方面簽署了《新能源專用車生產項目投資合同》,項目總投資約102億元。

而大為弘德是一家新公司,成立於2021年5月,實繳資本才3000萬元。

如果是畫大餅的話,連畫兩張大餅,公司的膽子也夠大的。

目前公司尚未收到證監會發來的關注函。2022這一年跨界鋰電賽道的上市公司並不少,其中有動真格的,也有蹭熱點的,動機不純者也引發了證監會的問詢。

02或將刷新估值邏輯

我們姑且認為大為股份真的有意圖跨界到鋰礦、鋰電池這樣的新賽道,並且假設公司也有能力成功落地,那麽,大為股份的估值邏輯就發生變化了。

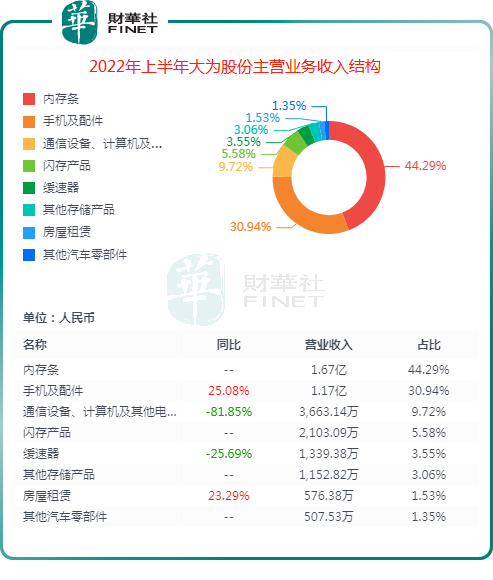

以2022上半年來看,公司的業務範圍比較雜(如下所示),主打業務為半導體存儲器,其次是手機及配件,雖然其中也有與汽車掛鈎的業務,但佔比微小不到5%。

全球半導體存儲器銷售額在2018年到達高峰,隨後幾年便開始下滑,儘管在2020年開始逐步回升,但是回升的幅度較低。

半導體存儲器銷售額佔集成電路整個產業的比重也是同樣的規律,在2018年下滑,面臨天花板。

老業務的天花板讓公司尋找第二增長曲線來突圍,於是公司盯上了「鋰產業鏈」。

再看看此次欲轉型的新業務鋰礦、鋰電池產業,目前電池級的碳酸鋰報價以12月30日來看,生意社電池級碳酸鋰基準價為52.8萬元/噸,儘管相對於60萬元/噸的高位有所下滑,但是相對於年初依然增長幅度較大。

儘管鋰礦暴露出了周期性,但依然是估值較高的賽道,不然產業層面也不會吸引到那麽多公司轉型。

其實,大為股份在汽車方面並非一張白紙,在車用緩速器方面較早就佈局了,相繼開發出18 個規格 40 多個品種的電渦流緩速器。

但緩速器在汽車零部件板塊的成本佔比並不高,遠不如動力電池,因此,公司想圍繞汽車作更加深入的文章。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享