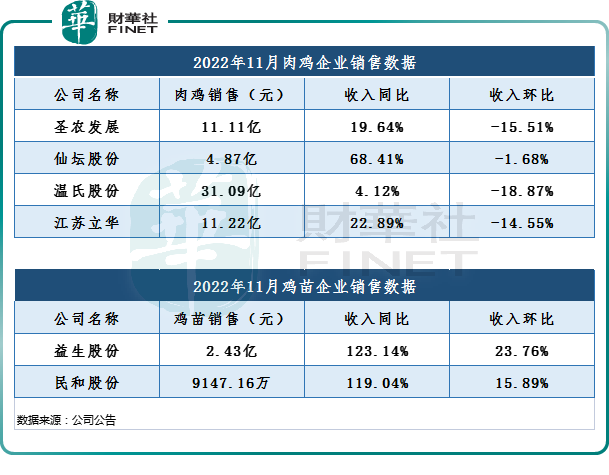

近期,仙壇股份、益生股份等多家養雞上市公司11月份銷量數據相繼出爐。從數據上看,大部分肉雞企業11月銷售收入較去年同期出現普增;其中,受益於售價的上漲,雞苗企業11月銷售收入同比增幅更是超過100%,環比也有不同程度的上漲。

對此,多機構表示,隨著上遊種雞場淘汰產能、海外引種下降,供給減少將逐步顯現,疊加疫情管控的放開,消費回升,雞肉價格有望持續向好,預計明年白羽肉雞行業整體的景氣度較高。

01父母代雞苗現供給缺口,景氣度提升

自今年7月份以來,全國白羽肉雞苗價格一路震蕩上行,到了10月破4元/羽大關,11月底大廠雞苗報價再漲至4.7元/羽,不到半年時間,累計漲幅接近200%。

對於本輪雞苗上漲,祖代肉種雞養殖龍頭益生股份稱,主要是由於行業供需平衡緊縮。

首先,從需求端看,在中國,雞肉是僅次於豬肉的第二大肉類消費品。其中,白羽雞肉超過半數,成為雞肉消費的主體。隨之疫情管控的放開,航空機場、旅遊酒店和餐飲業逐漸恢復,將帶動白羽雞肉消費的增長,從而帶動對雞苗的需求,利好白羽肉雞行業。

而在供給端,從增量角度看,我國祖代白羽肉種雞主要依賴進口,其中美國為主要供種國。近幾個月,海外禽流感疫情持續蔓延,美國面臨史上最嚴重的禽流感疫情危機。受此影響,自5月至今,我國祖代肉種雞的引種量大幅下滑,經過傳導,未來父母代雞苗的增量少。

從存量角度看,隨著祖代肉種雞養殖周齡的增加,產蛋後期產蛋率會下降,父母代雞苗的產量也呈下降趨勢。

國海證券研報指出,從白羽雞的周期看,引種量決定供給從而導致行業周期輪動。近期國内祖代場提高父母代苗報價已反映了行業收縮的端倪,父母代苗也會從結構性短缺轉變成系統性短缺,並逐步傳導至下遊。該行總結白雞板塊投資的三個階段:引種收縮→存欄下降→價格拐點,當前尚處於引種收縮階段,這個階段核心關注點是月度祖代更新數據。

展望後市,天風證券表示,若引種壓力持續,或導致行業供需平衡超預期緊縮,雞周期反轉有望提前,且彈性更大。

東亞前海證券也表示,海外引種受阻影響下,2022年祖代雞供給短缺態勢已確立。再考慮到引種恢復時間期限,祖代雞引種受限持續至2023年第一季度。祖代雞供給缺口將逐步傳導至父母代和商品代,產業鏈各企業將依次受益。

02哪些概念股或先受益?

從當前局面看,自有父母代種雞源的益生股份(002458.SZ)、民和股份(002234.SZ),和全產業鏈覆蓋的聖農發展(002299.SZ)、仙壇股份(002746.SZ)備受外界關注。

10月以來,益生股份(002458.SZ)接受8次機構調研。據悉,益生股份是我國乃至亞洲最大的祖代肉種雞養殖企業,祖代肉種雞飼養規模連續十多年居全國第一,約佔國内市場三分之一份額,商品代雞苗外銷量約佔國内市場十分之一份額。為把握住行業發展機遇,益生股份正在積極推進四季度祖代肉種雞的引種。

另一家雞苗企業民和股份(002234.SZ)近期也迎來10餘家機構的密集調研。該公司是白羽肉雞聯盟副主席單位,目前已形成了以父母代肉種雞飼養和商品代肉雛雞生產銷售為核心,肉雞飼養、屠宰加工、有機廢棄物資源化開發利用為輔助的經營模式。

仙壇股份(002746.SZ)作為國内大型白羽肉雞養殖企業,公司業務環節已涵蓋飼料生產、父母代肉種雞養殖、雛雞孵化、商品代肉雞養殖與屠宰、雞肉產品加工與深加工等多個生產環節,實現了從種雞養殖到雞肉產品加工、銷售的一體化經營和全產業鏈環節覆蓋。

全產業鏈覆蓋的企業還有聖農發展(002299.SZ),該公司建立了集飼料加工、種源培育、祖代與父母代種雞養殖、種蛋孵化、肉雞飼養、肉雞屠宰加工、熟食加工等環節於一體的肉雞產業鏈佈局,是目前全球白羽肉雞行業最完整、配套產業集群,在白羽肉雞全產業鏈企業排名中名列亞洲第一,世界第七。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享