隨著10月進入尾聲,不少醫藥公司紛紛向市場秀起了肌肉。

在醫藥上市企業中,CXO企業(俗稱「醫藥外包」)是我們不得不提的一個領域。受益於新冠相關CDMO(在醫藥領域定制研發生產)大體量訂單以及國内外市場創新藥不斷進入收獲期,CXO企業的業績確定性較高。

目前,已有數家CXO上市公司披露了三季報預告,整體業績十分可觀,一些企業淨利潤還實現了翻倍增長。

如一體化龍頭藥明康德(02359.HK,603259.SH)預計今年前三季度實現淨利潤73.78億元,同比增長107.12%。

本文的主角凱萊英(06821.HK,002821.SZ),作為國内甚至全球CDMO市場的龍頭企業,公司去年以來海外訂單相當充沛,今年進入了收獲期。今年前三季度,凱萊英預計實現營收約78億元,同比增長超過165%;歸母淨利潤約27億元,同比大幅增長約290%,表現遠優於同處CDMO賽道的九洲藥業(603456.SH),後者預計前三季歸母淨利潤增幅為55%-60%。

令人意外的是,如此靓麗的成績單,竟未能帶動公司股價的狂歡。10月24日,凱萊英A股及hth登录入口网页的股價雙雙下挫,分别收跌4.53%及6.04%。

大單不斷

凱萊英為國内小分子CDMO龍頭企業,主要致力於為國内外制藥公司、生物技術公司提供藥品全生命周期的一站式CMC服務和研發與生產服務,實現加快創新藥的臨床研究與商業化應用。特别是在CDMO後端服務方面,凱萊英的競爭實力較強。

凱萊英在業績預告中表示,公司訂單持續增長,項目交付如期推進,在保持小分子業務穩步發展的同時,新興業務板塊的加速增長勢頭進一步顯現。

公司的小分子業務重點服務的藥物覆蓋了病毒、感染、腫瘤、心血管、神經系統、糖尿病等多個重大疾病治療領域,新興業務則覆蓋了多肽、寡核苷酸、單克隆抗體(mAb)、抗體偶聯藥物(ADC)及信使 RNA (mRNA),以及其他服務範圍,包括藥物制劑解決方案、合成生物解決方案和臨床CRO解決方案。

小分子業務和新興業務,組成了凱萊英「雙輪驅動」的發展格局。

值得留意的是,歐美醫藥巨頭眾多,創新藥賽道寬又長,對於海外醫藥創新企業而言,我國國内CXO供應鏈完善,且在項目價格和交付效率方面擁有強勁的競爭力。

凱萊英就是其中最大的受益者之一,去年以來簽約了多個大單。

在去年11月,凱萊英分别公告獲得了兩筆重大合同訂單。第一筆是與美國某大型制藥公司、同時也是凱萊英2020年最大客戶簽署了約31億元人民幣合同,業内普遍猜測,這筆大訂單來自輝瑞的新冠口服藥Paxlovid;第二筆是27.2億元人民幣的訂單,因保密需要公司未披露客戶公司名稱。

於今年2月,凱萊英再獲巨額訂單,簽訂了35.42億元人民幣的合同訂單。

關於供貨時間,凱萊英的第一筆訂單供貨時間是2021年及2022年,第二筆及第三筆訂單的供貨時間則均是2022年,供的貨均是小分子藥物。

這三筆合同訂單的累計金額超過了90億元人民幣,而凱萊英2021年的營收只為46.39億元,可見這些訂單對今年前三季公司業績起到很大的推動作用。

凱萊英在手的訂單十分充裕,截至2022年6月30日,公司在手訂單金額14.7億美元,折合人民幣約106.6億元。

擴產不止

凱萊英近來的大訂單,主要是來自新冠藥訂單。根據西南證券研報,凱萊英2021年有15億元的收入是來自於新冠藥,佔公司總營收的近1/3。

不可否認,新冠藥的市場需求推動了小分子CDMO領域的高景氣度。在此背景下,凱萊英大幅擴產,雖然公司未說明擴產是為了推動新冠藥訂單的交付,但顯然是為新冠藥有備而來。

對於CDMO企業而言,企業是否具備相應的生產能力是其能否按時交付訂單、能否承接更多訂單促進業績持續增長的關鍵。而在2021年,凱萊英有提到其產能較為緊張。

在2022年半年報中,凱萊英表示,報告期内,公司有序推進小分子產能建設,並結合大訂單逐步進入穩態化生產及項目排產計劃合理安排產能釋放節奏。公司同時預計今年全年在敦化、天津、長三角地區實現新增小分子批次產能超過2000m³,並對部分車間和生產線進行升級完善,加大連續性反應為代表的新技術應用,提高產能效率。

今年9月,凱萊英發佈公告稱,擬投資40-50億元在泰興投資生物醫藥研發生產一體化基地項目,項目建設内容為小分子CDMO(指醫藥合同定制研發生產)化學原料及原料藥的研發及生產。

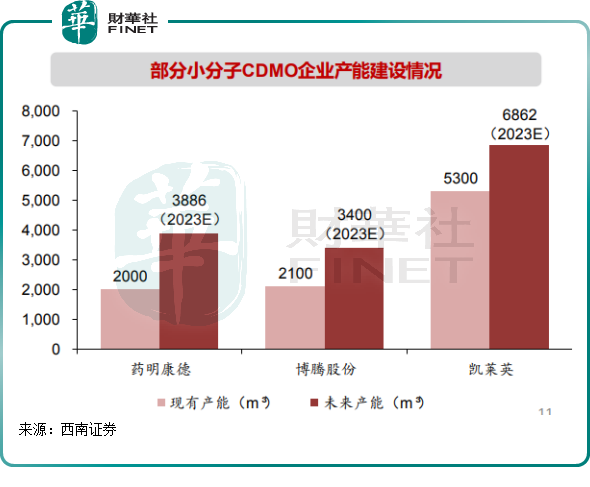

根據西南證券研報,凱萊英的產能規模遠高於博騰股份,預計2023年公司產能將達6862平米,較現有產能提升1562平米,其中在長三角地區的新生產基地預計在明年交付。

除了小分子產能外,凱萊英在大分子以及制劑業務等板塊也同步在擴張產能,進入產能加速建設階段。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享