巴菲特最喜歡金融股,依靠其自身控股保險公司的浮存金,實現了「空手套白狼」的財務自由,還持續投資金融股以實現可持續的回報增長。

在他的美股投資組合中,除了持股比重最高的蘋果(AAPL.US)外,第二大持倉股就是剛剛公佈截至2022年9月30日止第3季業績的美國銀行(BAC.US)。截至2022年6月30日,他的美股投資組合49只持倉股中,金融股就有16支。

即使是在美聯儲變更貨幣政策之時,他也沒有更改投資組合。到底是因為銀行股有穿越周期的魅力,還是因為這些銀行股的估值還沒到適合抛售的水平?

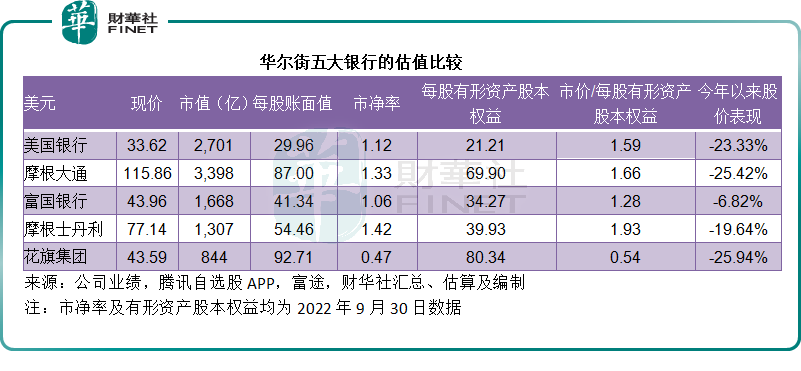

如何評價華爾街五大銀行的業績?

在2020年初華爾街大跌,美聯儲開始大力放水之後,美國的銀行股經歷了一場聲勢浩大的股價升浪。今年以來,隨著美聯儲的貨幣政策轉向,銀行股也跟隨大市走低。

不過,在銀行率先開啓第3季業績季以來,銀行股一反常態成為了帶動大市上漲的新勢力。事實上,縱觀多家大型銀行的第3季業績表現,遠說不上好。大概因為預期太差,稍有超越預期的表現,就容易使得沒有好貨可買的市場急於表現。

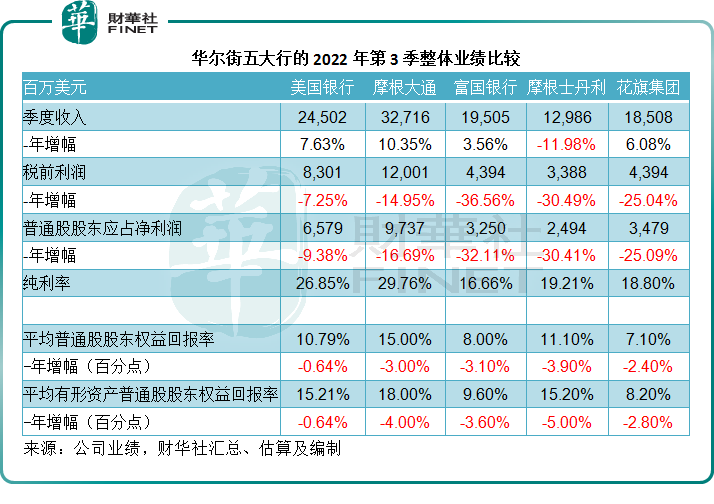

以下,我們就來看看五家華爾街大行的2022年第3季業績整體表現到底如何,包括美國銀行、摩根大通(JPM.US)、富國銀行(WFC.US)、摩根士丹利(MS.US)和花旗集團(C.US)。

2022年第3季,單就收入而言,摩根大通實現10.35%的季度收入增長,為五家大行中表現最好,其純利率為29.76%,也優於同行水平。

表現最差的是非利息收入佔了大半的摩根士丹利,季度收入同比下降11.98%,遜色於均實現正數增長的另外四家銀行,見下表。

從上表可見,2022年第3季,五大銀行不論是權益回報率還是股東應佔淨利潤,均同比下降,財華社認為,2021年資本市場暢旺所造就的高基數是主要的原因,而這主要受到美聯儲加息周期的影響。

美聯儲加息周期如何影響到五大行的業務表現?

我們先回到2020年3月。

受疫情影響,美股經歷了史詩式的連續熔斷。為了重振市場信心,美聯儲在市場利息成本已接近零的基礎上,提供無限流動性,也就是說,你可以極低甚至接近零的利息成本,取得美元貸款。

這為接下來的美股牛市奠定了基礎,資金蜂擁至股市中,追逐高風險回報。

對於美國的銀行來說,這有利有弊。

傳統的銀行業務主要是利息業務,賺的是貸出資金的利息與獲取資金的成本之間的差價。在無限寬松的貨幣政策下,銀行傳統利息業務的息差越縮越小,利潤也越來越微薄。

不過,現代的大部分銀行都不僅僅從事利息業務,還有眾多的非利息業務,例如投資、理財、交易、資產管理、投資銀行等等,賺取的收入主要為手續費收入、投資收益和交易收入。

這些非利息業務一般不需要巨額資金在底,依靠的是服務、專業知識和牌照,屬於輕資產業務,因此資產回報率也相對傳統利息業務高,後者需要巨額的資產作為抵押或儲備。

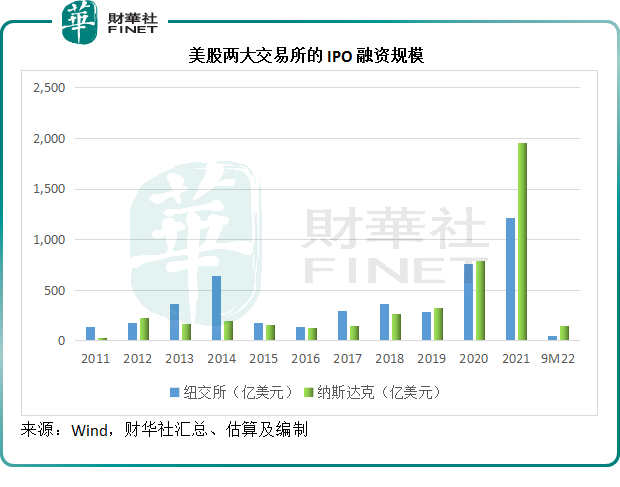

所以在「量化寬松」周期,銀行們傳統的利息業務受到擠壓。但另一方面,由於流動性大增,推動了資本市場的繁榮,大大吸引了客戶參與到財富管理、交易中去,而且牛市吸引了融資活動,從而帶動了投資銀行業務的強勁增長。

見下圖,紐交所和納斯達克交易所於2020年和2021年的IPO融資規模遠勝往年。

今年3月起,美聯儲開啓加息周期,資金成本增加,美股也從高位回落,IPO活動明顯收縮,這從上圖2022年前9個月的數據可以看出,大幅低於前兩年。於是,投資銀行、交易等一眾非利息服務的收入增速按下刹車鍵。

但是另一方面,隨著利差的擴大,銀行傳統的利息服務又開始恢復增長。

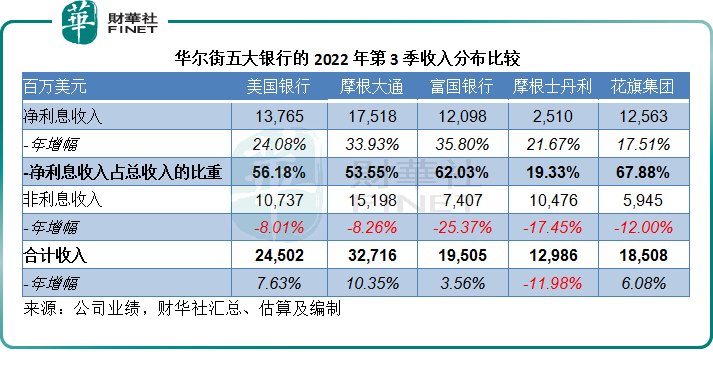

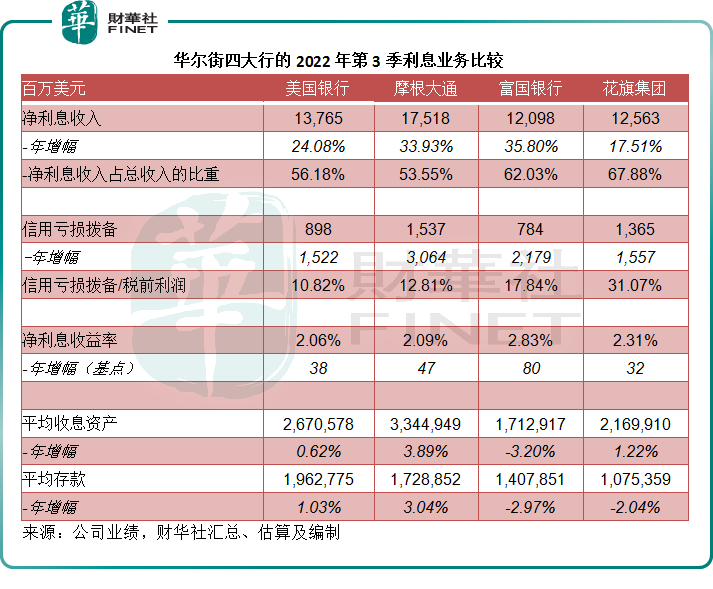

見下圖,五大銀行中,除了以投資銀行業務見長的摩根士丹利之外,另外四家銀行的利息收入佔比都達到一半以上,其中富國銀行和花旗集團的利息業務佔比更在60%以上。

而且從2022年第3季的增長表現來看,非利息收入均有所下降,而淨利息收入卻實現非常理想的增幅。

由於摩根士丹利的非利息業務佔比較高,而利息業務規模相對要小很多,美股大跌對其帶來的負面影響也更為嚴重,所以整體收入有所下降。

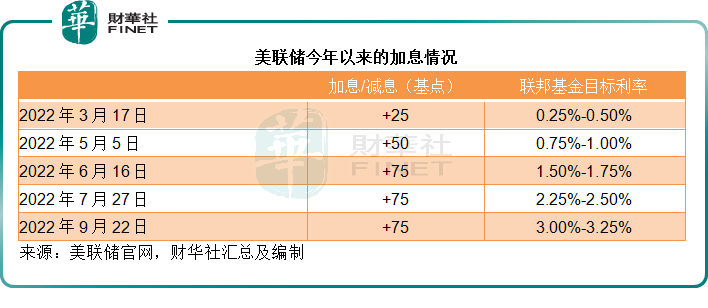

今年3月17日以來,美聯儲已接連加息3個百分點,聯邦基金利率由年初的0-0.25%,增加至2022年9月22日的3.00%-3.25%,見下表。

再來看利息服務收入佔一半以上的四大銀行的利息收益率情況,見下表。它們的淨利息收益率(NIM)均不約而同地大幅提高,該指標反映的是銀行利息減去資金成本之後的淨利息收入與平均收息資產的比率。

其中,富國銀行的NIM擴幅最大,因此儘管平均收息資產規模有所下降,其利息收入增幅依然是同行中的最高,主要得益於利差的擴大。

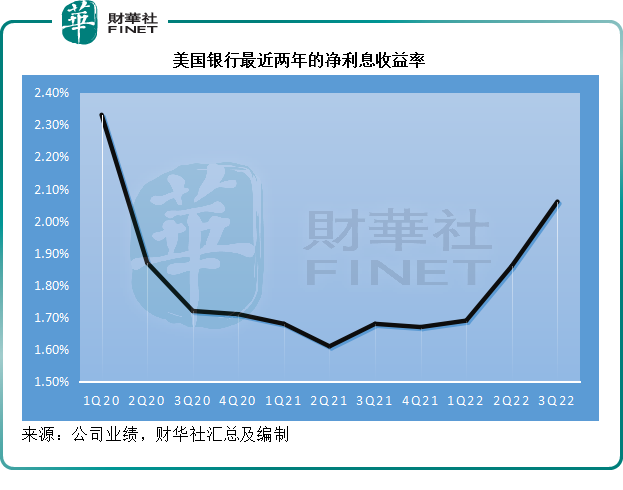

以美國銀行為例,見下圖,2020年第2季起,其淨利息收益率從2020年第1季的2.33%大幅下降46個基點,隨後一直在1.7%以下徘徊,直至2022年3月加息後,淨利息收益率才從2022年第1季的1.69%上升至2022年第2季的1.86%,於第3季又進一步上升至2.06%。

接下來的兩個月,在通脹高企的背景下,美聯儲於11月維持加息75個基點的可能性在上升,而且很有可能在12月依然保持這個加息幅度,這意味著資金成本將進一步上升。

傳統利息業務的息差有望進一步擴大,應有利於利息業務佔比相對較大的銀行。但另一方面,利息成本增加,也使得風險投資吸引力下降,銀行非利息服務的增長仍將持續受壓。

儘管加息看似有利於銀行的利息業務,卻未必有利於其盈利能力。

美聯儲貨幣政策周期與銀行增撥減值準備的關系

美聯儲敢於硬氣加息和縮減資產負債表,是因為美國的經濟數據非常理想,失業率處於歷史低位,職位空缺數據則處於歷史高位,加息降通脹,更有利於消費力的可持續增長。

但是加息增加了社會資金的成本之後,將漸漸削弱消費者的消費力以及企業投資擴張產能的意願,這有可能導致產量的下降。

當大幅加息的影響開始被市場所感知,對資金成本、投資和消費的負面影響將顯現。由於可用資金減少(縮減資產負債表的影響),而且資金成本在上升,那些財政狀況不太理想的企業和個人消費者開始感受到壓力,這一風險隨著影響的蔓延引發骨牌效應,對銀行的影響將是消費者還不上信用卡,企業還不上貸款……銀行感知到信用風險,壞賬虧損增加。

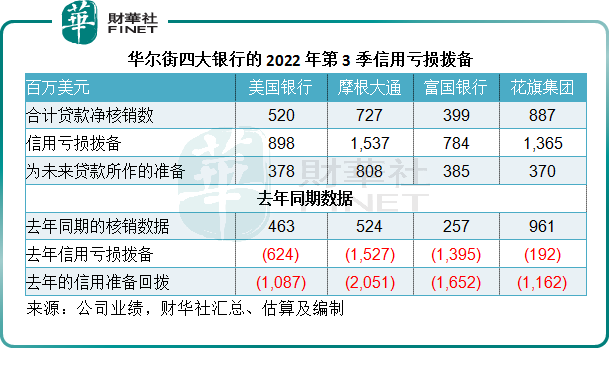

利息業務佔了一半以上的四家大型銀行意識到這些風險,所以在2022年第3季業績中增加了對未來貸款不履約的準備金,見下表。

由於疫情對全球經濟帶來的負面影響,這些銀行於2020年均大幅增加撥備水平,但是由於2021年的資本市場行情好得不像話,客戶的不履約可能性似乎有所降低,2021年紛紛將之前的撥備回撥,這正是它們在2021年實現不錯的成績,而致使今年用於比較的基數較高的原因,見上表。

隨著美聯儲加息幅度加大,銀行又開始增加撥備,這正是它們的淨利潤降幅要大於收入降幅的一個重要原因。雖然利息差擴大或有利於它們的利息服務,但是利息高企也釋放出風險,撥備和信用減值的可能性大大上升。因此加息周期對於利息業務而言,是一把雙利刃。

總結

總括而言,歐美加息周期的展開,對銀行股有利有弊,有利的是利差擴大利好利息業務,不利的是銀行將可能承受信用風險釋出的後果。

這正是五大行今年以來股價累跌的一個基本原因。

考慮到以上的潛在風險與美聯儲的加息路徑,這五大銀行當前的短期股價反彈或難以長久,撥備增加有可能部分抵消其利息業務增長帶來的收益增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享