靠著光伏產業的旺盛行情,上半年光伏一體化運作企業——中來股份(300393.SZ)交出了漂亮的成績單。

8月4日,中來股份發佈2022年半年度業績報告,公司實現營業收入46.38億元,同比增長95.46%;歸母淨利潤2.31億元,同比大增642.89%;扣非淨利潤2.11億元,同比增長4330.21%,創下史上最靓中報業績。

分季度看,公司第一季度營收20.09億元,同比增長77.63%;歸母淨利潤8870萬元,同比增長647.69%。

據此計算,第二季度營收26.68億元,同比增長111.7%;歸母淨利潤1.42億元,同比增長639.93%,環比增長60%。

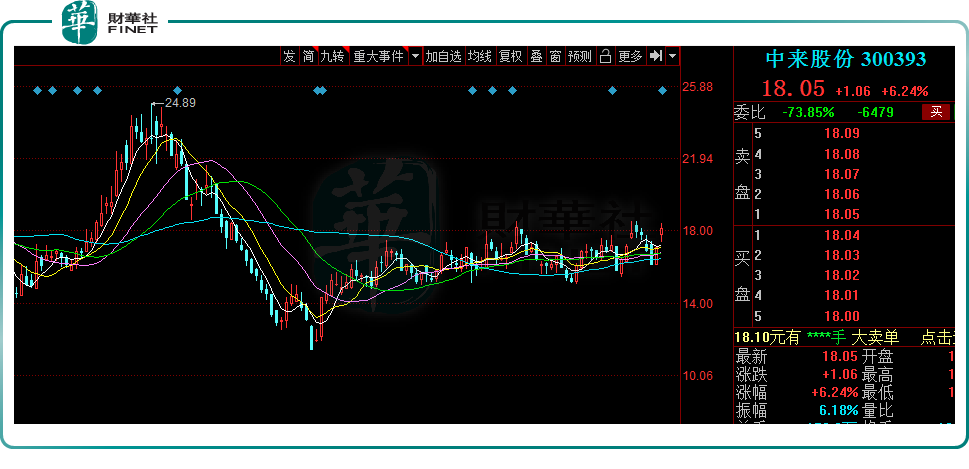

受此提振,8月5日,該股大幅上漲6.24%,報收18.05元/股,最新總市值為196.7億元。

01光伏市場高景氣,中來股份三大業務齊開花

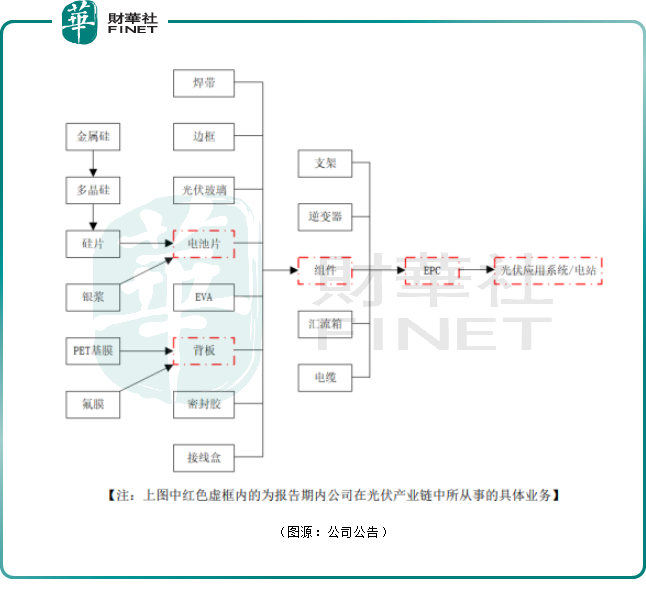

中來股份於2014年登陸深交所,主營業務包括光伏背板、高效電池及組件、光伏應用系統三大業務板塊。

具體產品包括,FFC雙面塗覆型背板、KFB/TFB塗覆/復合型背板、透明/透明網格型背板、N型單晶雙面高效電池、N型單晶雙面高效組件、分佈式光伏應用系統及服務等。

雙碳背景下,光伏行業景氣度持續提升,2022年上半年市場需求大超預期。工信部數據,2022年上半年國内光伏發電裝機30.88GW,同比增長137.44%。

海外光伏市場需求也持續旺盛。據工信部披露,今年上半年光伏產品(矽片、電池片、組件)出口總額約259億美元,同比增長113%。其中,光伏組件出口額220.2億美元,同比翻番。

受益於下遊需求增長,中來股份三大業務板塊齊開花,出貨量大幅上漲,從而實現收入增加。

背板作為中來股份起家的傳統業務,其主打產品雙面塗覆型背板獲得客戶的廣泛認可,但該業務營收佔公司總收入比重有下滑趨勢。

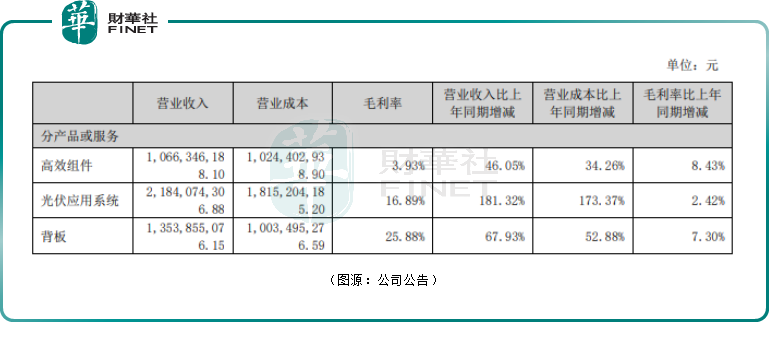

截至報告期末,中來股份背板產品累計發貨超過184GW,其中,FFC雙面塗覆背板累計發貨超過110GW,同比增長140%。2021年上半年,公司背板業務收入13.54億元,同比增長67.93%,佔比由上年同期的33.98%降至29.19%。

2021年以來,在「整縣推進」政策催化下,戶用分佈式市場需求不斷釋放。截至報告期末,中來股份已累計與110個市/縣/鎮簽署合作框架協議,擬建容量達到約10.75GW,光伏應用系統業務發展迅猛。

光伏應用系統板塊業務已成為公司營收增長的主要驅動力。2021年上半年,該業務收入21.84億元,同比增長181.32%,佔比由去年同期的32.72%提升至47.09%。

另外,市場對N型TOPCon電池產能需求的增加,也是中來股份業績迅速上漲一大重要因素。

資料顯示,在P型技術路線轉換效率提升空間有限的情況下,N型TOPCon電池以其28.7%的理論極限效率(最接近晶體矽太陽能電池理論極限效率)正在逐步崛起。

當前,中來股份、晶科能源、鈞達股份、天合光能等多家頭部企業正加速佈局 TOPCon 產能,開啓了TOPCon產業化元年。

自2016年起,中來股份便開始啓動N型高效產品項目的投資,並相繼推出了N型TOPCon雙面高效電池、NiwaSuper大尺寸N型TOPCon組件、NiwaBlack全黑組件等產品。

目前,中來股份的N型TOPCon電池產能量產平均轉換效率為23.6%以上,新投產的1.5GW N型TOPCon電池產線量產效率可達24.5%。

截至報告期末,公司N型高效產品累計出貨量已超過5.8GW。今年上半年,組件業務實現收入10.66億元,同比增長46.05%,佔比為23%。

從盈利能力來看,今年上半年三大業務板塊毛利率均有不同幅度的提升。其中,光伏應用系統業務毛利率同比提高2.42個百分點至16.89%;背板業務毛利率同比提高7.3個百分點至25.88%;組件業務毛利率較去年同期提高8.43個百分點至3.93%,毛利水平由負轉正,盈利能力得到改善。

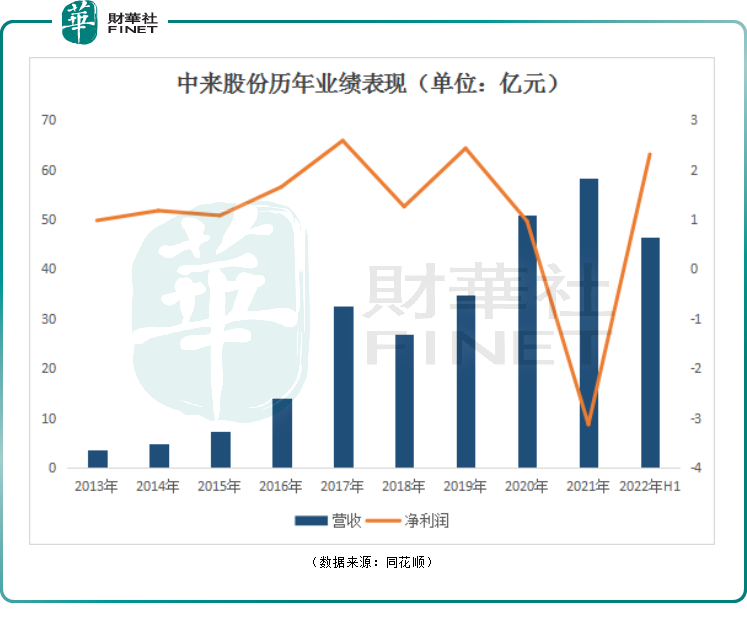

回顧2021年,由於低價海外訂單、原材料(矽料)及海運費增加,使得中來股份的組件板塊利潤承壓,出現虧損,從而拖累公司業績。

2021年全年中來股份歸母淨利潤虧損3.13億元,其中上半年盈利僅3100萬元。因此,今年上半年公司業績高增,與去年基數低有一定關系。

02密集擴產下,期末現金下滑嚴重

在產能佈局方面,面對光伏產業這一「超級賽道」的增量紅利,中來股份迅速跑馬圈地,正逐步推動新建產能爬坡。

在背板業務方面,截至2021年末,中來股份擁有背板年產能超1.7億平方米,可配套近40GW組件。當前,公司正加快推進2022年5000萬平方米的背板擴產計劃,爭取2022年底前實現年產2.2億平方米背板產能。

同時,今年7月公司公告稱,擬以8.82億元投資建設年產2.5億平方米通用型光伏背板項目。若項目順利建成後,將再度拉升公司背板產能,鞏固公司背板行業的龍頭企業地位。

在高效電池及組件業務方面,截至報告期末,公司在泰州累計投建的N型TOPCon電池產能達到3.6GW;山西「年產16GW高效單晶電池智能工廠項目」一期首批4GW已實現首片182/210高效電池下線,一期後續4GW和二期的8GW正在逐步規劃建設中。

中來股份似乎不是在募資擴產,就是在募資擴產的路上。今年3月23日,中來股份發佈定增預案,擬募資25億元,其中17.5億元用於年產16GW高效單晶電池智能工廠項目(一期),剩餘資金用於補充流動資金。然而就在4月22日,公司宣佈終止定增計劃。

2022年3月,中來股份又宣告將斥資140億元進軍上遊矽料端。具體項目為建設年產20萬噸工業矽及年產10萬噸高純多晶矽項目。

密集擴產下,也讓中來股份債務,及現金流壓力山大。據財報顯示,截至2022年6月30日,公司資產負債率達71.61%,較去年同期的57.6%,同比上升了13.98個百分點。

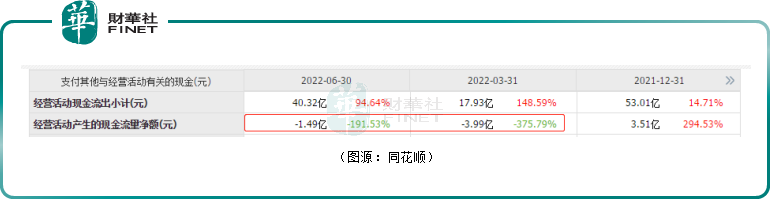

2022年以來,該公司經營現金流量淨額呈現負增長。截至2022年6月30日,公司經營現金流量淨額為-1.49億元,同比下滑191.53%。期末現金方面,截至2022年6月30日,期末現金及現金等價物餘額為6.88億元,同比下滑26.85%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享