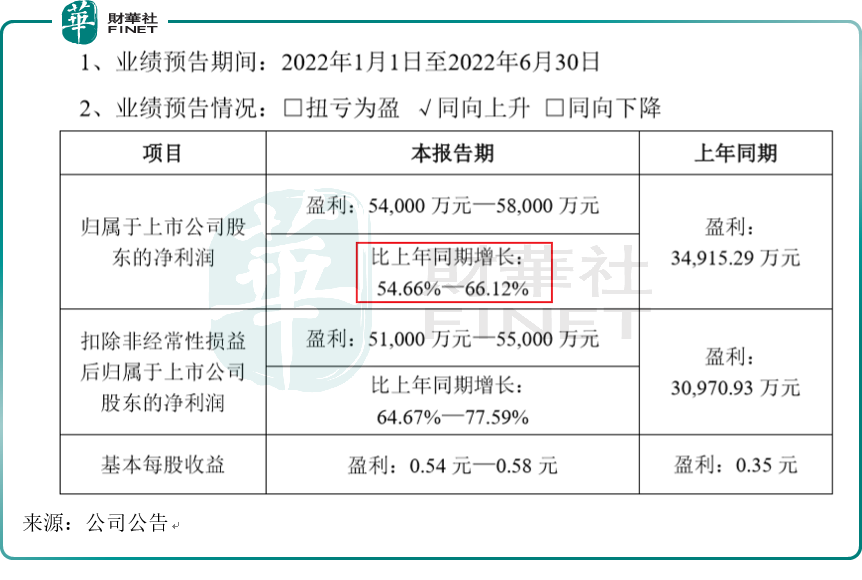

7月3日,華工科技(000988.SZ)發佈了2022上半年利潤預增的業績預告:今年1-6月歸母淨利潤預計為5.4億元-5.8億元,同比增長54.66%—66.12%。而扣非歸母淨利潤同比增長64.67%-77.59%,同比增速更快。

三大主營業務上半年各有亮點

華工科技自成立以來,公司堅持「以激光技術及其應用」為主業,投資發展傳感器產業。經過多年的技術、產品積澱,形成了以激光加工技術為重要支撐的智能制造裝備業務、以信息通信技術為重要支撐的光聯接、無線聯接業務,以敏感電子技術為重要支撐的傳感器以及激光防僞包裝業務三大業務格局,聚焦新基建、新能源、新材料,汽車新四化、工業數智化等賽道,開展多層次開放式創新,參與構建全聯接、全感知、全智能世界。

而在今年上半年,公司表示這三大業務齊頭並進,都實現了一定程度的增長。

民生證券研報點評公司半年度業績預告認為,「業績逆勢高增,内生成長動能充足,下半年值得期待」。在智能制造領域,具備自研核心技術的智能激光切割平台、應用自研智能制造信息系統的產線項目的訂單和交付實現較快增長;在聯接業務領域,業界首批發佈800G光模塊,並預告發佈了800G矽光模塊;在感知業務領域,公司自主研發的壓力傳感器已進入小規模量產階段。

上半年三大業務亮點具體來看:

(1)智能制造業務:公司在新能源相關產業鏈快速擴容、智能制造加速發展期,圍繞單機智能化、產線自動化、工廠智慧化方向完善產品體系,加大投入快速開發專精特新的高附加值產品,本報告期内,具備自研核心技術的智能激光切割平台、應用自研智能制造信息系統的產線項目的訂單和交付實現較快增長。

(2)感知業務:隨著新能源汽車市場滲透率大幅提升,PTC加熱組件、車用傳感器訂單快速增長,公司克服疫情反復的不利影響,穩定供應、擴大產能,重點保障關鍵客戶交付。

(3)聯接業務:5G應用場景日趨豐富,公司緊抓5G建設和發展的需求,持續提升產品研發和制造能力,光模塊、數字小站訂單增幅較大,交付提速。

從以上公司描述來看,三大業務在上半年各有亮點,不過公司在業績預告中沒有提及分業務產品的更具體增長情況。

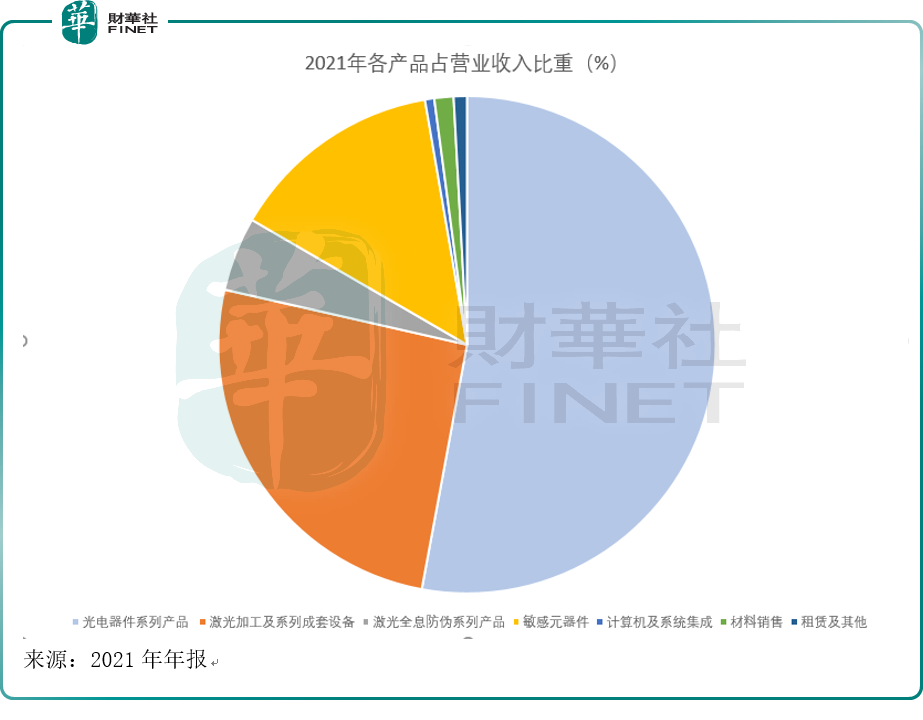

我們根據財報回溯以往的主營產品情況。分產品來看,從2021年年報得知,根據各產品佔營業收入的比重,公司的光電器件系列產品佔比超過一半(52.91%,下圖右半部分),是公司的主營產品,該產品也是2021年同比增長最快的(同比增103.38%);其次是激光加工及系列成套設備,佔營收比重約為四分之一(25.64%,下圖左下角橙色部分)。

財務分析

公司2021年完成校企分離改革,控股股東變更為國恒基金,實控人變為武漢國資委,完成校企改制後,將核心業務錨定新基建、新能源、工業數智化等發展賽道,正式邁入系統成長、拓展戰略空間的新階段,2021年營業收入首次突破100億元,創歷史最高水平。

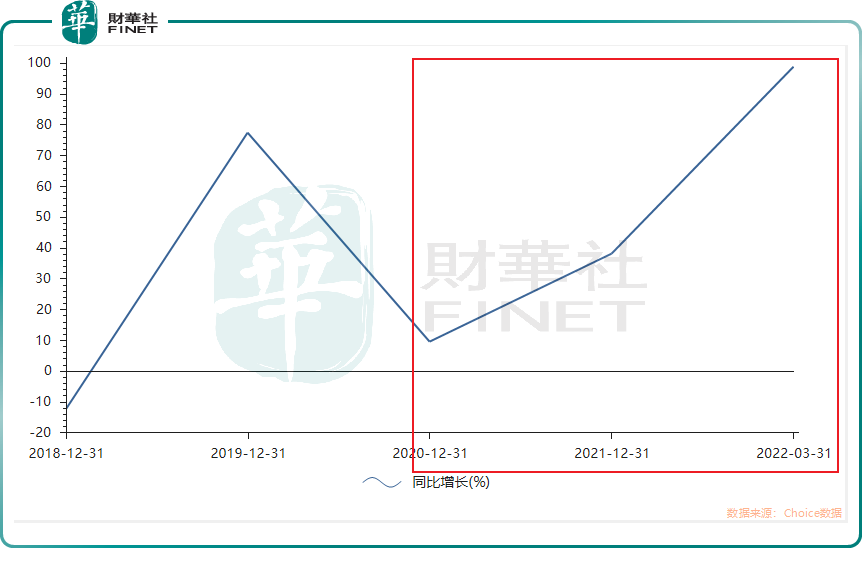

從歸母淨利潤的同比增速看,2020年至2022年一季度,同比增速是節節攀升,根據今年一季報,當季歸母淨利潤同比增速高達98.73%,增速近翻倍。

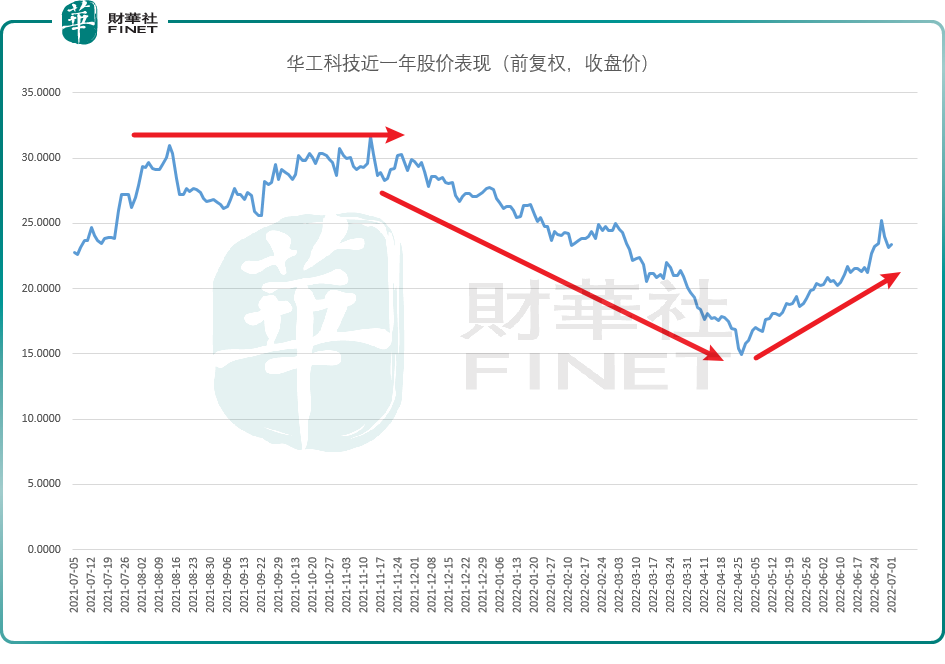

我們再從股價表現來看,下圖是華工科技近一年的股價走勢圖(前復權,收盤價),雖然今年4月底以來反彈幅度約50%,但目前離去年高點仍然有比較遠的距離,股價主要在去年四季度與今年一季度大幅下跌。

股價的表現是否反應了基本面的情況呢?

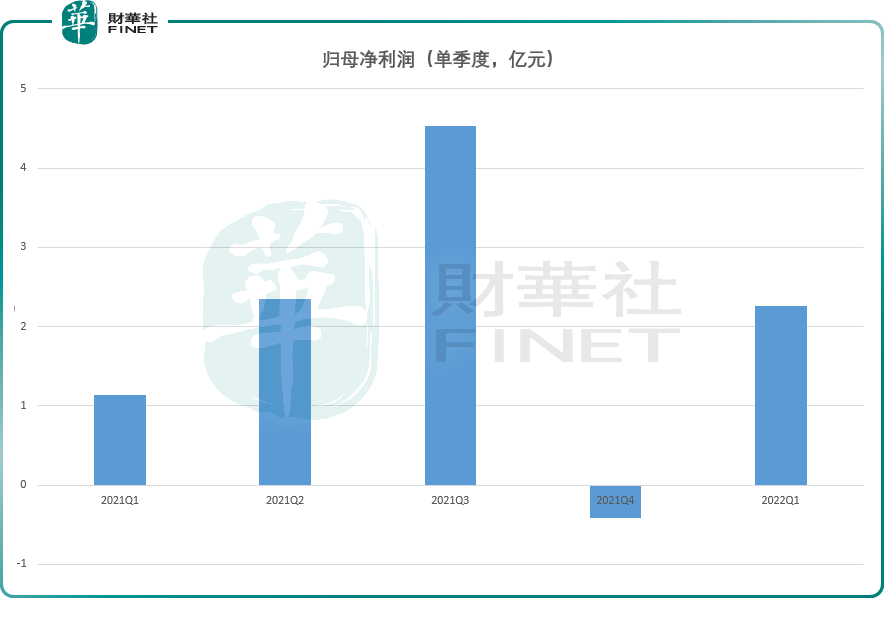

我們分季度看2021年初至今年一季度的歸母淨利潤情況。去年第四季度的歸母淨利潤大幅下降到-0.41億元,而去年第三季度該項數值還是4.53億元。從每個季度的變動趨勢看,去年前三個季度的歸母淨利潤都是持續增長的,只有第四季度才突然大幅下降。而對應的股價表現,也是從第四季度開始大幅回落,與基本面是對應的情況。

為何會是這樣?可能有去年前三季度公司投資收益大幅增長的原因。根據去年三季報,去年1-9月,公司投資收益同比大幅增加61.73%。

去年前三季度投資收益主要來源兩方面:一是公司全資子公司華工投資轉讓雲嶺光電部分股權形成的收益;二是公司按權益法核算聯營企業前三季度淨利潤形成的收益,其中主要是華工投資持有32.5%股權的華工創投公司(武漢東湖華科創業投資中心(有限合夥))前三季度淨利潤大幅增長。

筆者扣除投資收益等項目,只對比核心利潤情況,可以看到去年第四季度雖然核心利潤也有所下滑,但並沒有像歸母淨利潤那樣直接從正值下滑到負值。(見下圖)

所以結論是,投資收益很大程度上影響了公司2021年的歸母淨利潤。

最新的情況如何呢?根據本次發佈的2022半年度業績預告,公司預計按權益法確認對聯營企業華工創投的投資淨收益約為1.08億元—1.23億元。民生證券認為,雖然投資收益有所貢獻,但剔除後今年上半年業績仍同比高增。由於公司上半年預計實現歸母淨利潤5.4-5.8億元,均取中值計算,得到剔除投資收益後的上半年歸母淨利潤為4.45億元,同比逆勢高增27.31%。

所以簡單來說,今年上半年公司業績即使剔除了投資收益,增長態勢也是比較「實在」的。

風險提示:客戶集中度較高

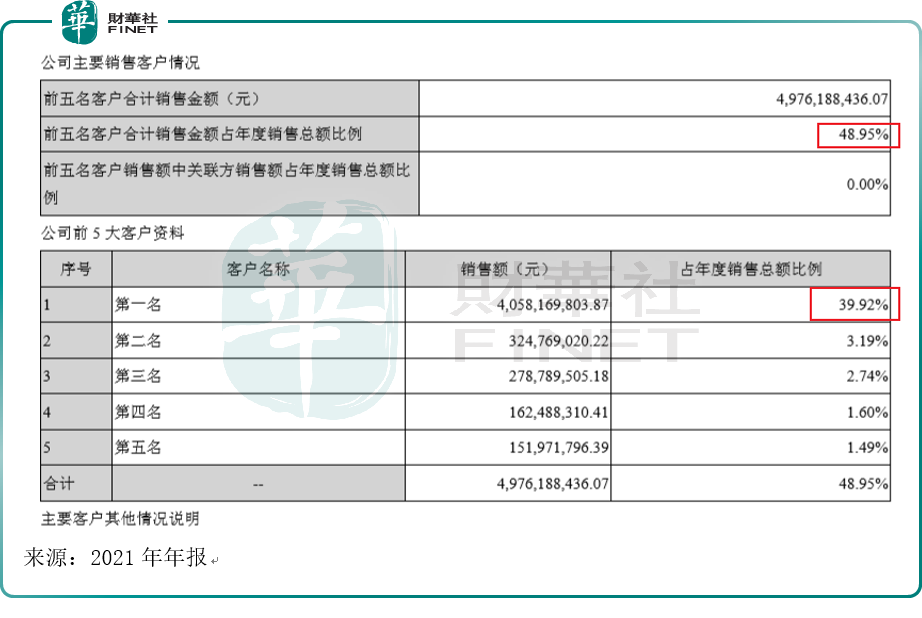

分析2021年年報發現,公司的前五大客戶集中度較高,前五名客戶合計銷售金額佔年度銷售總額比例為48.95%,接近一半。而第一大客戶佔年度銷售總額比例居然接近40%。

對於公司未來發展:

在2021年年報中,公司表示將聚焦新能源與智能制造這兩大領域。

(1)新能源:逐步拓寬產品品類,加大光伏、鋰電、氫能等新能源領域投入,聚焦新能源汽車、風電、核電等新興市場。

(2)智能制造:提升細分行業智能制造整體解決方案能力,整合生態鏈資源,完善售前咨詢能力和方案整合能力,著力尋求機械裝備、鋼結構、HGT、新能源等重點行業的多點開花。

總結本文:

華工科技今年上半年業績預喜,三大主營業務各有亮點,齊頭並進,而股價也已反彈約50%的幅度。對於公司未來發展方向,華工科技表示將聚焦新能源與智能制造這兩大領域。不過需關注客戶集中度較高的問題,根據去年年報,第一大客戶佔年度銷售總額比率近四成。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享