近期科創板表現強勢。經統計,科創50指數在4月27日至6月9日期間累漲近25%。

除了市場環境好轉、科創板此前大跌有修復的需求外,據分析,近期的強勢表現或許還和兩則消息有關:其一,近期證監會發佈《證券公司科創板股票做市交易業務試點規定》,在科創板引入股票做市商機制;其二,有傳聞稱,科創板將於近期將投資者門檻由50萬元降至20萬或10萬元。不過,這則消息並未得到官方證實。

值得注意的是,雖然傳來利好消息,個股也表現強勢,但與此同時,科創板股東減持的步伐卻未稍減。同花順數據顯示,在過去的一個月時間里,合計有49家科創板公司的股東進行了抛售套現,如歐科億(688308.SH)、諾泰生物(688076.SH)等。

總體來看,大部分股東的減持比例並不高,不過里面的奧來德(688378.SH)值得一提。6月8日盤後,該公司發佈公告稱,股東綠河睿能、綠河晨晟、寧波燕園(這三位股東是一致行動人)擬合計減持不超過439.98萬股公司股份,即不超過公司總股本的6%。

上述股份來源均為公司首次公開發行前股份,且已於2021年9月3日解除限售並上市流通,減持理由是自身資金安排。

而且據了解,自限售股解禁以來,奧來德已經遭到多位股東連番減持,其中就有綠河睿能、綠河晨晟、寧波燕園、深圳南海成長同赢股權投資基金(有限合夥)、趙賀等。

值得注意的是,解禁後頻頻出手減持並不是特例,科創板不少公司都是相同情況。

而這種現狀也讓不少投資者對即將到來的「大非」解禁潮產生了一定擔憂,屆時這些已經鎖定了三年的股東一朝解禁,會否大肆減持?

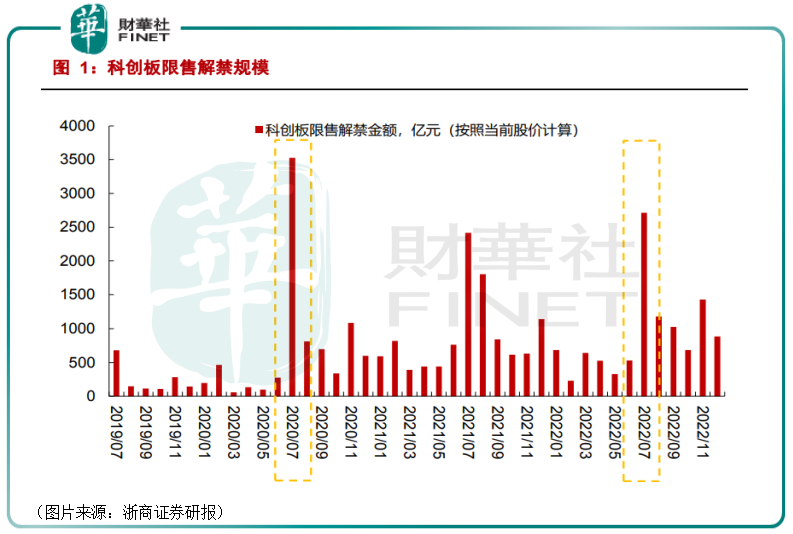

下半年迎來「大非」解禁潮,7月是高峰

眾所周知,2019年6月13日科創板正式開板,首批上市公司則於7月22日上市。

而根據相關規定,上市公司首發原始股份往往會在一年和三年解禁,這就會在相關時間節點後形成解禁潮以及解禁高峰。

回溯歷史,科創板過去三年中的解禁高峰出現在2020年7月,也正是一年「小非」(即其他股東自股票上市之日一年内不得轉讓首發股份)解禁之時。

而2022年7月,則將是科創板公司三年「大非」(即控股股東和實際控制人自股票上市之日起三十六個月不得轉讓首發股份)解禁高峰,如下圖所示。

浙商證券6月6日的研報披露,2022年限售解禁總規模是10857億元,其中「小非」解禁約為3,827億元,佔35.2%;「大非」解禁約為4,740億元,佔43.6%。

而在「大非」解禁中,今年7月解禁規模最大,達2,151億元,幾乎佔據了全年一半的量,將形成解禁高峰;另外「小非」也將在7月解禁超300億元。

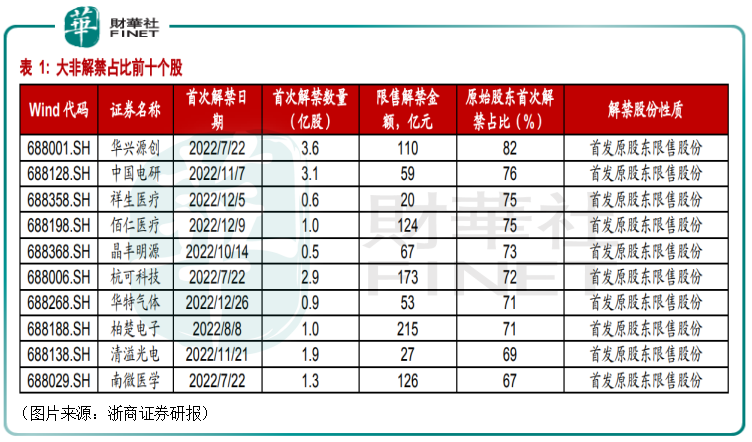

電子行業居解禁規模榜首,華興源創解禁佔比超82%

根據定位,科創板本意就是讓高科技成長企業便利的直接融資。因此毫無意外,2022年「大非」解禁規模排名靠前的行業依次是電子、計算機、醫藥生物、機械設備,其中電子行業全年的解禁規模將達1,693億元,位居榜首。

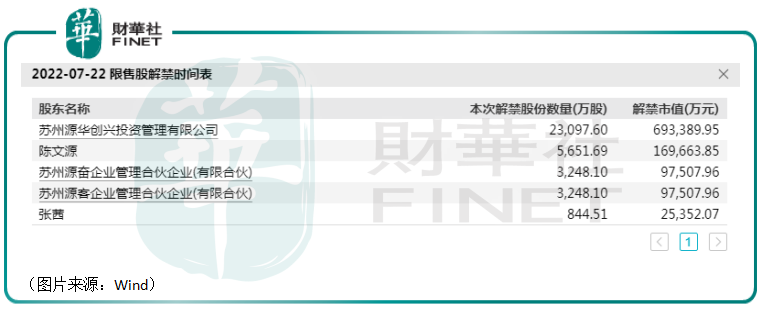

在個股方面,華興源創(688001.SH)上市於2019年7月22日(首批科創板新股),也就是說該公司將於2022年7月22日解禁約3.61億股,佔總股本的比例超過82%,是今年科創板「大非」解禁的公司中最高的。

具體的股東名單如下圖,均是公司實控人及旗下的公司。

佔總股本比例超過82%的原始股解禁一朝解禁,想要忍住套現的衝動或許並不容易。

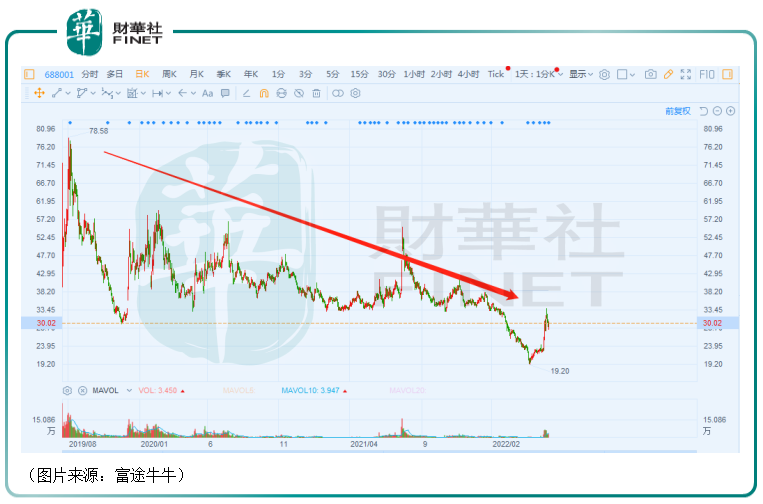

不過,華興源創的股價(前復權)上市後的表現並不算太好,自2019年7月22日至今累跌了近46%。

然而,作為科創板首批公司,華興源創在上市之初就享受了比較高的估值溢價,再加上這次解禁的又是公司的實控人及旗下公司,因此即使股價累跌近半,對於這次解禁的股東來說或許依然不是事兒。

而在華興源創之外,原始股東首次解禁佔比排在前十的還有中國電研(76%)、祥生醫療(75%)、佰仁醫療(75%)、晶豐明源(73%)、杭可科技(72%)、華特氣體(71%)、柏楚電子(71%)、清溢光電(69%)、南微醫藥(67%)。

券商如何看待科創板後市?

針對不久後即將遭遇「大非」解禁潮的科創板,目前也有多家市場研究機構相關人士給出了自己的看法。

浙商證券分析師王揚表示,儘管當前科創板的解禁股份佔總股本的比例略高於創業板,但兩者解禁後減持的規則上基本一致,單純從解禁本身來看無明顯差異。因此,科創板解禁潮的影響一定程度上可以參考創業板開板以來的情況。

他認為,針對科創板「三年限售股」解禁,參考創業板的經驗,解禁後相關個股呈現較為明顯上漲態勢。統計創業板開板以來「三年限售股」解禁情況可以發現,創業板「三年限售股」解禁前股價有小幅回落;解禁後,30個自然日内個股平均絕對收益和相對收益不斷擴大。

另外,該分析師分别選取了科創板和創業板市值靠前的十家公司,觀察「大非」和「小非」解禁後,大股東的減持畫像。前十大創業板和科創板上市公司大股東平均減持股數佔總股本的比例在1%-2%,減持公告日距離首次解禁日的平均天數在150-400天。由此可見,創業板和創業板龍頭公司在「大小非」解禁後,大股東減持的意願其實並非那麽強。

太平洋證券分析師張東東表示,對於個别優質科創板標的,解禁可帶來定價權的稀釋,對股價是一個利好消息。但對於整個科創板而言並非如此,從歷史表現來看,其走勢與解禁規模正相關,即指數在解禁後表現不佳。科創板曾在2020年7月、2021年7月迎來較大規模解禁,指數也在7月達到高點,隨之指數就開始大規模回調。今年7月科創板在大規模解禁下,可能面臨較大壓力。

結語

這次「大非」解禁的股東均是上市公司的控股股東和實際控制人,相較於其他股東而言,他們的減持動力相對較小,即使想減持套現一部分也不會高度集中於一個時間點,所以解禁潮對市場帶來的壓力可能沒有一些投資者預期的那麽大。

不過,最近兩日A股的市場環境有所轉弱,疊加市場對解禁潮的擔憂,或許會在短期内對科創板個股的股價形成打壓,投資者需注意這方面的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享