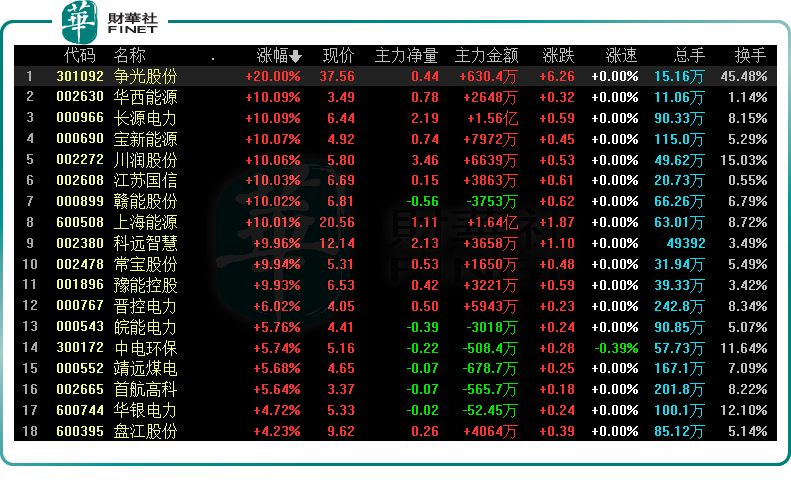

6月8日,超临界发电板块躁动,概念指数大涨4.52%,板块内个股掀涨停潮。

截至6月8日收盘,争光股份获“20CM”涨停,华西能源一字板,长源电力、宝新能源、川润股份等多只个股涨停,晋控电力、靖远煤电、盘江股份等纷纷跟涨。

6月9日,超超临界发电板块热度持续!

截至9日上午10点,板块内6支个股涨停。其中,龙头股华西能源表现相当强势,至今已夺得6连板,报收3.84元/股,月内累涨77.78%。若从4月底部1.71元/股算起,至今累计反弹已翻倍。

双碳目标下,“超超临界高效发电”大有可为

消息面,6月6日,在“中国这十年”系列主题新闻发布会上,科技部部长王志刚数次提到了“超超临界高效发电技术”,并表示我国连续15年布局研发了百万千瓦级超超临界高效发电技术,处于全球先进水平,正在向全国推广。

此前,国家发展改革委、国家能源局印发《全国煤电机组改造升级实施方案》指出,按特定要求新建的煤电机组,除特定需求外,原则上采用超超临界、且供电煤耗低于270克标准煤/千瓦时的机组。

作为一个有爆发力的先进发电技术,超超临界高效发电完全符合“双碳”目标下节能减排要求,对构建以新能源为主体的新型电力系统意义重大。

超超临界发电技术是未来煤炭从主体能源向基础能源转变情境下的关键技术,是火电节能减排主要技术之一,或成为今后装机主力。

其原理是利用煤炭在锅炉内燃烧放出热量,使水加热成具有一定温度和压力的水蒸气,以获得更高热销能的技术。当发电炉内蒸汽温度不低于593℃或蒸汽压力不低于31兆帕则被称为超超临界。用这样的蒸汽去推动汽轮机组做功的发电技术就是超超临界发电技术!

中金公司表示,超(超)临界机组依靠更高压力及温度设定,支持更低的能耗及二氧化碳排放,达到节煤降耗,清洁环保的目标。热效率方面,超临界、超超临界较亚临界机组效率高约3%/7%,而单位煤耗、二氧化碳排放可减少6%/15%及7%/10%。

由于效率更高,节能环保作用强,超超临界发电技术被越发广泛地推广使用,机组规划安装主要位于新疆、山西、内蒙古等煤炭资源丰富地区,未来或成为环保要求更高的沿海省份的发展转型重点。

截至目前,我国已具备全球600摄氏度超超临界机组最多的设计运行经验,且在中国投运的数量最多,约占煤电总装机容量的26%,供电煤耗最低可达到264克每千瓦时,大大低于全国平均值。

随着政策面不断推进,超(超)临界高效发电领域前景广阔,当下已有多家上市公司处于先进水平。

在燃煤机组环节,中国能建承建了世界首个1240兆瓦高效超超临界燃煤发电工程;永泰能源在运的4台百万千瓦级超超临界燃煤发电机组;4台60万千瓦级机组也分别属于超临界和超超临界机组。

配套设备中,争光股份先后承担火电超临界发电机组中压系统凝结水精处理用混床树脂等共三项国家级火炬计划项目,当前共拥有17项专利,包括13项发明专利和4项实用新型专利。

光大证券指出,在“双碳”目标下,对火电的节煤降耗提出了更高的要求。火电灵活性改造与节能改造的加速,将在“十四五”期间为相关企业创造额外的营收和利润增量。

昔日“锅炉大王”,业绩亏损连连

公开资料显示,华西能源具备自主研发、并批量生产超临界成套锅炉的能力,为国内少数几家拥有超临界高新锅炉技术和制造能力的企业之一,立处国内二梯队。

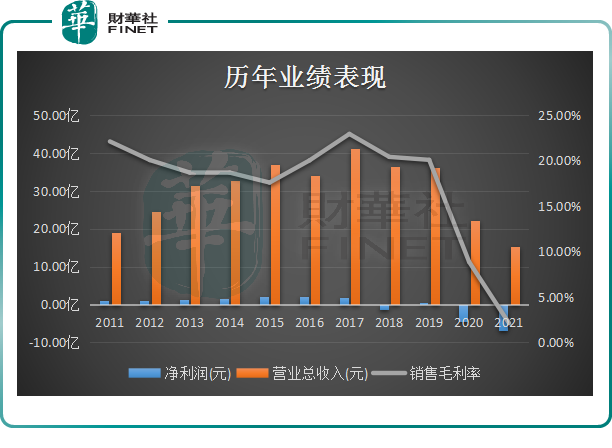

纵观近4年业绩,华西能源表现乏善可陈,自2018年开始营收规模便逐步下滑,从36.48亿元下降至15.17亿元,营收规模缩水一半以上;归母净利润亦是亏损不断,至2021年度亏损已扩大至6.82亿元,处境可谓是岌岌可危。

而对于业绩的持续亏损,与公司主业多年来的持续萎缩,以及公司大手笔的跨界投资脱不了关系。

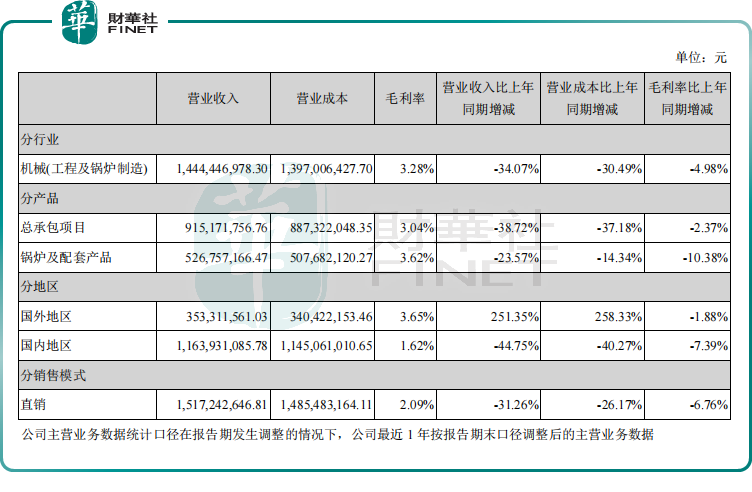

分行业看,机械行业当属公司的主业,囊括工程及锅炉制造两大业务。以2017年为分水岭,公司站上巅峰,堪称在四川乃至全国都能排上号的“锅炉大王”,彼时机械行业营收占比高达98.3%,贡献21.71%的毛利率。

不过,随着行业竞争的加剧,公司在手订单逐步减少,加着工程总包投资金额大、建设周期长等行业特点,华西能源毛利率急速下滑。财报显示,截至2021年度,华西能源主业营收占比为95.2%,毛利率仅剩3.28%,较2020年下滑4.98个百分点。

分产品来看,总承包项目毛利率为3.04%,较上年下降2.37个百分点;锅炉及配套产品毛利率为3.62%,较2020年下降10.38个百分点。

在主业持续萎靡背景下,公司转型发展亦是步履维艰,成效甚微。

譬如,2018年9月计划现金出资2亿元,参与发起设立清禾金泰诺并购基金合伙企业(有限合伙),但于2020年3月公告终止参与。进入2020年,公司还涉及无人驾驶、贸易和进出口等多个领域,但都不了了之。

一系列打击下,华西能源如今似乎有意回归主业。2021年度财报显示,锅炉及环保装备制造和电力、新能源、环保等工程总包是公司赖予生存发展的基础,有着三十多年的历史积淀和行业优势,2022年度,公司将全力回归主业,实现主业复苏与稳定发展。

5月24日,华西能源发布公告称,公司及全资子公司与老挝方面签订了清洁能源项目合同,合同总金额约为人民币27.58亿元,占公司最近一期经审计营业收入的181.83%。

现有情形来看,公司的破局之路已然开始,不过前路困难依旧不容小觑。

从行业角度看,根据华经情报网披露数据,2017-2020年我国电站锅炉产量分别为388130蒸吨、342911蒸吨、275240蒸吨和257362蒸吨。2017年以来,电站锅炉新增装机容量增长乏力,已经是存量市场,竞争日趋激烈。

横向比较而言,国内电站锅炉第一梯队的上市公司有东方电气、哈尔滨电气、上海电气等大型企业,主要批量制造和配套提供600MW及以上超临界、超超临界大型电站锅炉的能力、占领了电站锅炉的主要市场。

而华西能源则是位居第二梯队,主要为企业自备电厂、地方发电企业提供600MW以下成套电站锅炉装备,以及循环流化床锅炉、垃圾发电锅炉等特种锅炉。从市场份额来看,公司尚不具备较大竞争力。

2022年一季度,华西能源营收同比继续下滑,亏损幅度同比扩大186.21%至-1.55亿元。

后语:

面对市场竞争日趋激烈,转型升级是传统锅炉制造企业可持续发展的必然路径。对于本身经营乏力的华西能源来说,公司传统电站锅炉制造面临极大挑战,深度开发新领域细分市场机会或是重点。

而公司此番股价大涨,更多的或是二级市场在公司超临界成套锅炉业务发展的博弈预期

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(//m.iteamtexas.com/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享