世界不能永遠靠煤炭提供電力,這不但是未來化石能源面臨枯竭的問題,更是地球生態環境日趨脆弱的問題。

人類能源轉型的重要支撐,落在了以光伏和風電為主的清潔能源身上。國家對清潔能源接連落地的政策,為市場鋪開了一條康莊大道。

所以可以看到,近兩年來清潔能源市場吸引了眾多跨界者入局爭相從中分一杯羹。如今,水泥行業的龍頭企業也來湊熱鬧了。

海螺豪擲50億巨資殺入光伏賽道

自2021年起,國内水泥行業也紮堆湧進新能源賽道,掀開了行業一輪轉型新熱潮。

作為有「世界水泥看中國,中國水泥看海螺」美譽的巨頭企業,海螺水泥(600585.SH,00914.HK)也將新能源視為發展里程上又一個「加油站」。

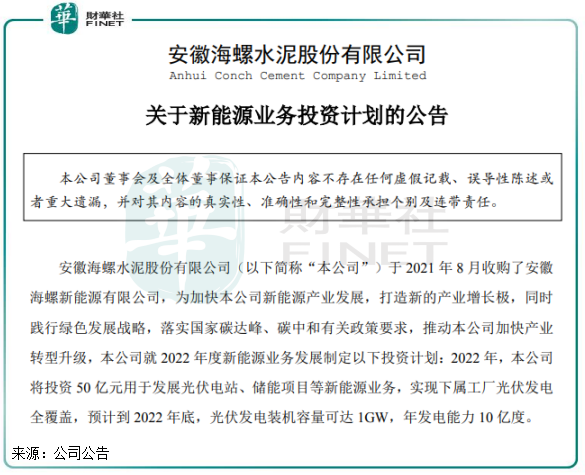

3月8日,海螺水泥發佈公告稱,為加快公司新能源產業發展,打造新的產業增長極,同時踐行綠色發展戰略,落實國家碳達峰、碳中和有關政策要求,推動公司加快產業轉型升級,公司計劃於2022年投資50億元用於發展光伏電站、儲能項目等新能源業務,實現下屬工廠光伏發電全覆蓋,預計到2022年底,光伏發電裝機容量可達1GW,年發電能力10億度。

一年時間投入高達50億元發展新能源產業,這個投資規模,很多傳統光伏發電企業也無法與之比。而海螺水泥2022年底1GW的光伏發電裝機容量,就達到去年全年我國新增光伏裝機容量近2%,也佔了光伏發電運營龍頭企業太陽能(000591.SZ)累計裝機容量近1/4。

由此可以看出,隨著巨額資金投入到光伏產業,海螺水泥在今年年底將成為光伏發電市場的一個新勢力,按裝機容量計,公司將躋身全國光伏發電運營商前十強。

有趣的是,強勢進軍光伏俱樂部雖然未能提振海螺水泥二級市場上的股價,但引發了光伏產業鏈的狂歡。3月9日收盤,同花順光伏概念指數在大盤疲弱的情況下保持堅挺,其中通靈股份(301168.SZ)漲超16%,東方日升(300118.SZ)、金辰股份(603396.SH)、中環股份(002129.SZ)等股拉升上漲。

戰略大調整,水泥、新能源齊變革

縱觀海螺水泥近兩年的發展路徑圖,主要有兩大方向:通過並購/入股的形式延伸上下遊產業鏈;朝新能源領域轉型升級。

按照計劃,「十四五」期間,海螺水泥母公司海螺集團將在水泥主業產業鏈、新能源、新材料和數字產業化四個方面合計投資2000億元,鞏固主業並形成新的優勢。

過去以來,海螺水泥憑借「T」型戰略顯著降低了生產成本,一躍成為國内水泥行業的頭部企業,在礦產資源、水泥產能等方面都處於行業前列。

2020年,海螺水泥提出「十四五」發展規劃,一是優化戰略佈局,提升區域市場控制力;二是持續推進上下遊產業鏈延伸,拓展骨料、商混和裝配式建築。

在延伸產業鏈方面,海螺水泥幾乎將產業鏈上下遊企業買了個遍,進入了多家同行企業的股東陣營。

在去年12月,海螺水泥以17.6億元認購西部建設(002302.SZ)16.3%股權,進一步拓展了公司在商混領域的規模;今年2月,海螺水泥10億元認購了中建材旗下天山股份(000877.SZ)0.86%的股權,成為後者第三大股東,目的是為了「提質增效」。

此外,海螺水泥還入股了上峰水泥(000672.SZ)和亞泰集團(600881.SH),以進一步完善產業鏈佈局。

在水泥主業繼續做強的同時,海螺水泥也在試圖在新能源領域開劈出新增長點,保持企業的增長。去年8月,海螺水泥收購了海螺新能源100%股權,並將海螺新能源註冊資本由5億元增加至50億元,公司「押注」新能源雄心畢現。

另外,去年10月,海螺水泥還作為有限合夥人認繳出資16億元,與中建材私募基金及其他有限合夥人共同出資設立中建材新材料基金。

而為了騰出資金加碼新能源,海螺水泥在上月完成清倉減持所持新力金融(600318.SH)1%股本,套現逾6000萬元。

至此,海螺水泥在主業水泥板塊和新能源板塊齊發力,轉型升級的步伐邁得很快。

大手筆進軍新能源,背後有何考量?

由大幅增加海螺新能源註冊資本,再到豪擲50億佈局新能源,海螺水泥自去年以來在新能源領域就投入了至少近百億元。

對入局光伏等新能源市場的決心如此大,海螺水泥背後有何考量?財華社認為主要有兩大因素趨勢海螺水泥做出此番轉型戰略。

1)水泥行業已結束了高增長階段,挖掘新增長點成為當務之急。

自2016年開始,隨著國内宏觀經濟回暖和水泥產業出清效果顯現,行業頭部企業幾乎「躺賺」。但進入2019年以來,行業產能過剩帶來的負面效應持續顯露出來,如今水泥的產能和需求已達到了天花板,企業主業外延發展空間較為有限,這也是海螺水泥去年以來在業内熱衷於「買買買」的原因。

此外,2021年起,國内能耗雙控政策下,水泥作為高能耗行業,節能降耗成為水泥企業的發展趨勢,且上遊原料產能受限以及價格一路走高,也讓水泥企業壓力徒增。

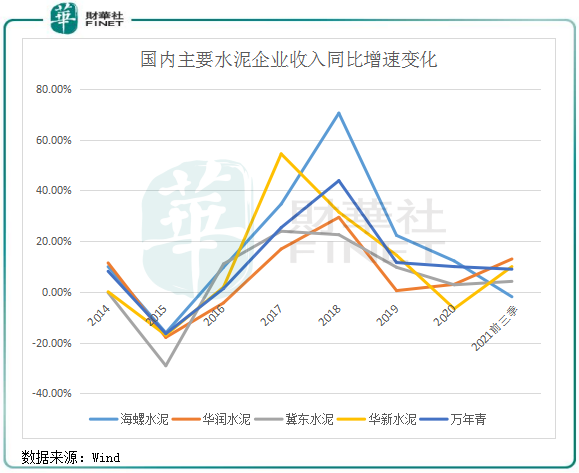

上圖可以看到,2019年以來,國内主要水泥企業收入同比增幅結束了三年來高增長態勢,開始出現較大幅度下滑。海螺水泥作為行業頭部企業,受到宏觀經濟的影響更大,其營收增幅三年來也未能走出下滑的局面。

所以,在這種背景下,依靠較為單一的水泥和混凝土產品來維持企業高成長並不切實際。開劈新業務,也成為水泥行業的下一個重要戰略。

2)切入以光伏為主的新能源充滿機遇,並可為公司水泥板塊降成本。

順應綠色發展新趨勢是高能耗行業的一項義務,而入局光伏這塊蓬勃發展的賽道則是企業開啓第二春的好機遇。

在我國的碳中和長遠目標下,市場給各行各業的企業跨界入局風光和儲能市場提供了一個大舞台。有資金、資源和技術優勢的跨界企業,一樣可以在這塊市場與傳統龍頭企業同台競技。

海螺水泥確實有這方面的實力。

按照計劃,海螺水泥今年將大規模開發光伏發電站,同時也佈局光伏玻璃、光伏組件領域,通過銷售電力的方式推動公司營收增長。作為行業新晉者,充沛穩健的現金流與旗下企業全國佈點的優勢,都有助於海螺水泥切入光伏市場。

在2021年前三季,海螺水泥的貨幣資金高達635億元,經營活動產生的現金流淨額逾百億,現金流相當充裕,足夠公司在重資產的光伏產業中大展拳腳。

除了發電增收外,降成本也是一大好處,海螺水泥的新能源佈局也可實現一石二鳥。

煤炭成本是海螺水泥最主要的成本之一,在能耗雙控帶來的影響下,海螺水泥2021年上半年燃料及動力的單位成本同比增長3.09%至106.38元/噸,達到近年來的新高。

燒煤成本高,且污染嚴重。所以未來海螺水泥若能以光伏和風電等新能源提供動力來生產水泥,一方面可順應國家政策要求減排,同時還能實現「自發自用,餘電上網」,大幅減少公司對化石原料的依賴。

海螺水泥此前也曾表示:將儘快實現光伏發電工廠全覆蓋,未來將持續提升新能源佔比。

當下,上峰水泥(000672.SZ)、塔牌集團(002233.SZ)和萬年青(000789.SZ)等同行也已在新能源領域展開了佈局,而海螺水泥的決心更大。未來,傳統水泥企業能否在光伏等新能源市場中扮演重要角色,值得我們持續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享