3月8日,永輝超市發佈2022年1至2月主要經營數據。經初步核算,公司2022年1至2月實現營業總收入約204億元,同比增長約3%,其中同店增長約1.6%;經營性淨利潤7.6億元左右。報告期内,因對外投資股價變動等非經營性因素產生的影響,可能會產生1.5億元-2億元左右的計提。

尤為一提的是,這是永輝超市歷史上首次披露月度經營數據,對其在2021年度預虧逾39億元而言,亦是相當搶眼。

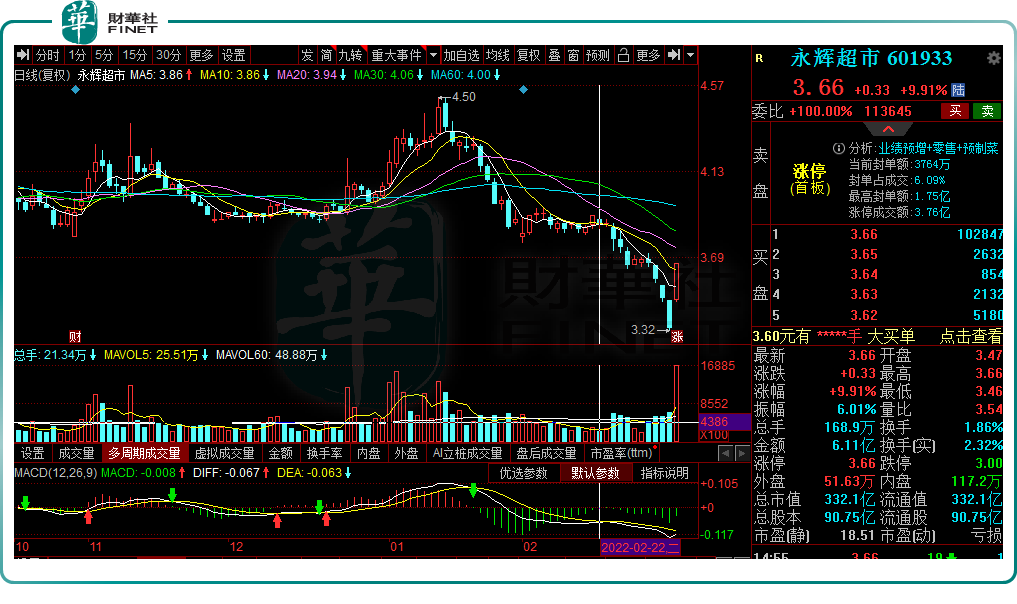

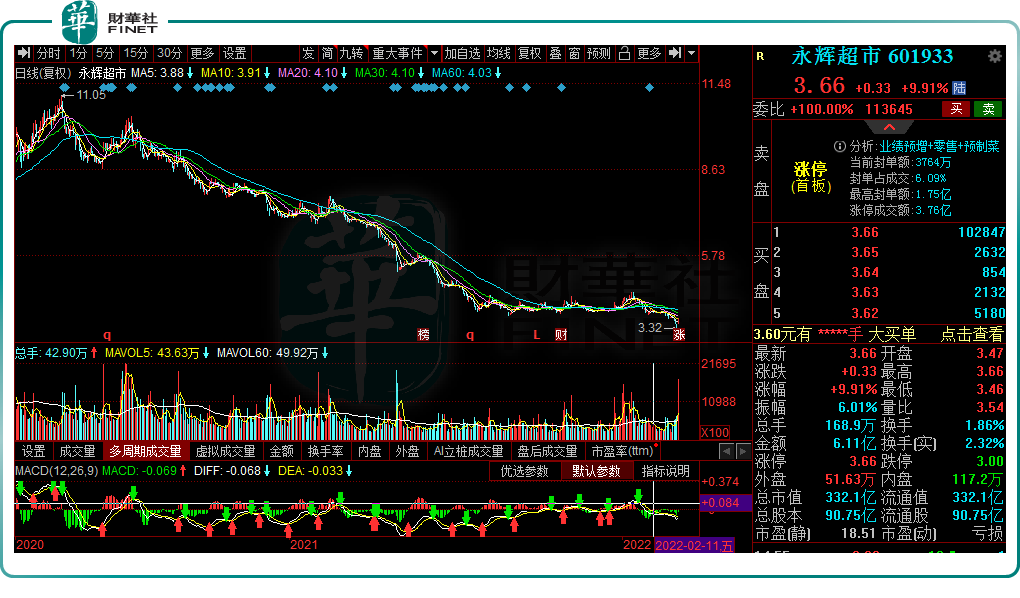

3月9日,永輝超市放量跳空高開,不久便封上漲停板,收報3.66元/股,盤後仍有超10萬手大單牢牢封板。

前兩個月營收破200億

關於公司經營業績為何翻紅,我們可以從春節期間的商超調研數據中一見端倪。

據了解,歷年來春節期間的大賣行情對零售企業的影響都是極大的。從中國連鎖經營協會對全國56家商超企業開展的2022年春節實際銷售數據調查中可見,春節實際銷售整體好於預期。

調查顯示,56家商超企業中,大多數零售企業從1月21日(農歷臘月十九)開始陸續進入銷售高峰,最晚的是除夕當天才進入銷售高峰。疫情、就地過年政策、地方風俗對春節銷售高峰起始時間均有影響。多數零售企業銷售高峰在5~15天之間,其中有4家企業超過21天。

可以說,假日消費市場全面升溫,作為「國内商超龍頭」的永輝超市收獲不少。

2月8日,永輝超市公佈春節期間銷售數據,1月21日至1月30日除夕前十天,永輝超市全渠道銷售額相比去年節日同期增長近15%,多個生鮮單品的十日銷售額達到1000萬元以上。

商品方面,新疆薄皮核桃增長458%,2.5KG智利車厘子增長127%,牛肉增長109%。此外,受宅經濟和新消費方式的推動,預製菜成為春節餐桌上的新晉"門面擔當"。除夕前十天,永輝的聚春園相關產品銷售相比去年同期增長近60%。

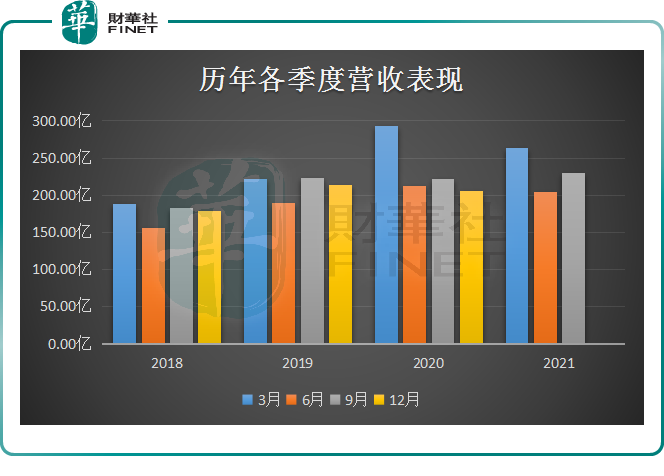

此外,從公司往年各季度經營數據表現中亦可看出,第一季度往往是公司實現營收最高的時候,便是在2020年第一季度便達到了292.57億元。

所以,永輝超市能在2022年前兩個月實現營收破200億並不足為奇,同比去年同期略有增長。

中金公司表示,公司預告1-2月營收約204億元,同增約3%,相比去年Q4約-3.4%的增速(根據2021 年業績預告測算值)環比轉正,且預計經營性淨利潤率同比有所改善。建議持續關注公司經營調整及數字化策略推進成果。

線下商超龍頭謀轉型?

消費升級,方興未艾。

近幾十年來,永輝超市主打「低價實惠」在生鮮零售領域建立了強大的壁壘,成為了國内線下商超品牌中數一數二的龍頭企業。

據中國連鎖經營協會發佈的《連鎖超市經營情況報告(2021)》稱,永輝自有品牌發展走在國内零售商前列,相比處於摸索觀望階段的多數中小零售商形成一定優勢。

表現在業務層面,零售業一直是公司的主要收入來源,且零售業業務營收佔比一直保持在9成以上。

不過,伴隨著商業環境的快速變革,逐步湧現的電商、新零售、社區團購、生鮮電商等新業態漸漸開始威脅到傳統商超企業的發展。

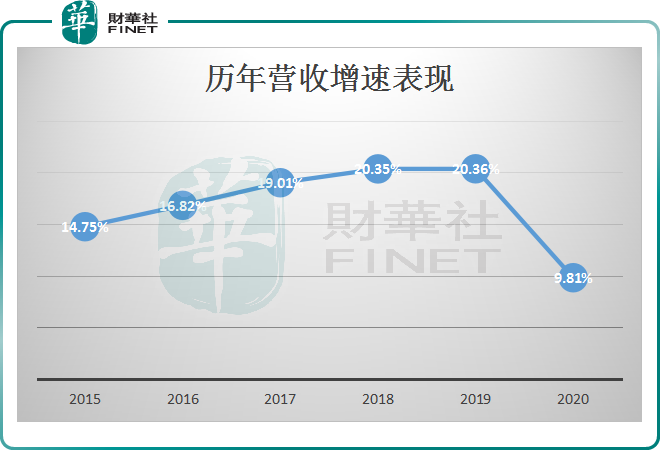

尤其是於2020年興起的社區團購猛攻下,傳統商超的瓶頸愈發凸顯。下表可見,永輝超市一直穩健營收增速出現「大跳水」,由2019年20.36%下滑至2020年9.81%。

在此狀況下,永輝超市於2021年轉戰試水「新倉儲」。

2021年4月份,永輝超市開始改大賣場,實施「倉儲店」模式。

同年5月1日,永輝在福州開出首家倉儲店,隨之進行跨區域復制,於成都、重慶、上海、深圳、北京等城市相繼開出多家倉儲店。截至第三季度末,其倉儲店數量總計為55家,目前仍在持續擴張中。

不過,對比倉儲模式中做得比較成功的Costco和山姆店,永輝超市則開創了全新的商業模式。

據悉,不同於一般零售商超,倉儲模式是需要收取會員費的,譬如山姆店及Costco在中國境内的基礎會員費分别人民幣260元/年、299元/年。

而且會員制倉儲店主要以高品質商品、進口商品為主,並且將傳統零售商品差價模式轉變為會員服務模式,提供的優質商品和線下場景體驗。同時,打造「爆品」是會員店商品力的核心表現。

例如,在各路社交平台火出圈的山姆超市,精選4000多種商品,其中巨受歡迎的「爆款」烤雞一經上架便秒空,還有瑞士卷、麻薯、牛肉卷、青檸汁等產品也成了引流的大單品。

不同與此,永輝超市採用的是非會員制倉儲店,主打「天天平價」,批發兼零售,整體經營邏輯與原大賣場模式差别不大,打造的是「平民倉儲店」形象,一度迅速擴張。

據公司半年報披露,截至2021年6月底,全國改店開業的倉儲店達20家。報告期内,倉儲店銷售額達1.5億元,同比增長139%,店均日均客流達6,181人次,同比增長136%,到店顧客消費滿意度大幅提高。

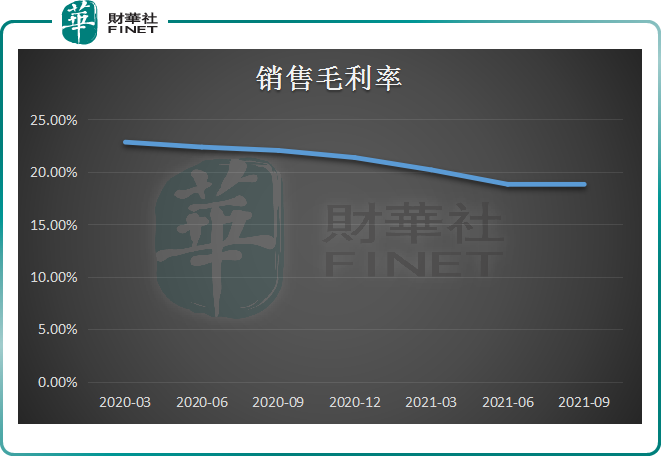

然而,仔細查看,公司入局新倉儲模式以來,產品毛利率表現整體呈下滑趨勢。

這可能是公司宣稱的倉儲價更低所造成的產品毛利率走低。同樣,此局勢也對公司2021年度業績造成極大影響。

1月28日,永輝超市發佈了2021年度業績預虧公告,公司預計2021年歸屬淨利潤為-39.3億元,去年同期為17.9億元;預計2021年除非淨利潤-38.9億元,上年同期為5.8億元。

對於2021年業績預虧原因,公司稱主要係面對市場競爭激烈等外部環境的變化,公司主動採取了調結構降庫存保市場的策略,公司總體營業收入同比下降3.8%、毛利率同比下降2.4%。

此外,公司著力推進線上線下全渠道融合、但線上業務卻虧損8.4億元。其次,公司試圖通過數字化運營、數字化供應鏈建設,該方面科技投入較大,全年達6.7億元,對淨利潤影響大。

股價「跌跌不休」

二級市場上,公司股價曾於2018年度觸達高位,創下11.91元/股紀錄,但自2020年度股價持續低迷以來,截至最新報價,已跌至3.66元/股,總市值僅剩332.1億元。

面對拉跨的股市表現,公司股東屢次回購及增持股份彰顯信心,然而依舊難擋其萎靡走勢。

從股東人數看,截至2021年9月30日,永輝超市總股東人數為24.05萬戶,較上期減少4.44%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享