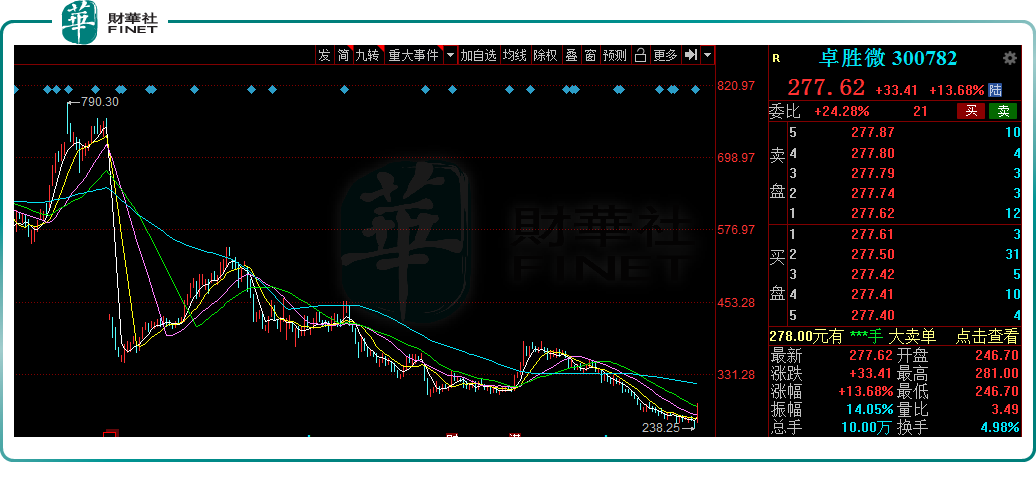

2月23日,沉寂了近一年的射頻龍頭——卓勝微(300782.SZ)股價大幅上漲,盤中一度漲幅達15.02%,截至收盤,股價為277.62元,漲幅13.68%,最新市值為926億元。

消息面上,2月22日,卓勝微發佈業績快報,2021年營業收入46.36億元,同比增長66.05%;歸母淨利潤21.39億元,同比增長99.38%。

01業績向好,股價越低?

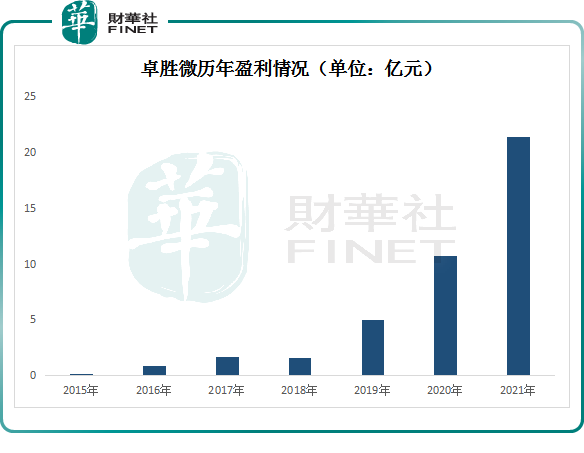

近些年來,卓勝微業績穩定增長,自2016年以來至2020年,營收由3.85億元增至27.92億元,歸母淨利由0.85億元增至10.73億元。

2021年,公司實現營收46.36億元,同比增長66.05%;歸母淨利潤21.39億元,同比增長99.38%;扣除非經常性損益淨利潤19.43億元,同比增長88.66%。

值得一提的是,回顧2021年,卓勝微股價走勢與公司業績翻倍增長出現背離。

卓勝微作為射頻龍頭,上市以來備受市場關注,股價曾年内漲幅十餘倍,成為射頻集成電路行業名副其實的「大牛股」。

不過,自從2021年4月份起,卓勝微開始「跌落神壇」,6個月内,股價從年内高點790.3元一路跌至年内低點291.2元,期間累跌63.15%。2022年以來,公司股價已經累計下跌15.05%。

業績保持向好,股價卻一路走低,背後的原因是什麽?

02打開射頻開關市場,完善產品矩陣

首先了解一下卓勝微的基本面。卓勝微成立於2012年,2019年登陸創業板,主要從事射頻集成電路領域的研究。公司前期立足於射頻分立器件,產品以射頻開關(貢獻營收近8成)為主,其次是射頻低噪聲放大器。

隨著技術發展,將射頻器件中兩種或者兩種以上的分立器件集成為一個模組,從而提高集成度、性能,以及最小化的體積的射頻模組開始在手機等移動終端中得到更廣泛使用。

2019年,卓勝微推出多類型接收端模組,產品包括射頻濾波器分集接收模組產品(DiFEM)、射頻低噪聲放大器/濾波器集成模組產品(LFEM)、多通道多模式低噪聲放大器模組產品(LNA bank)。進入2020年,公司又開始佈局發射端射頻模組。

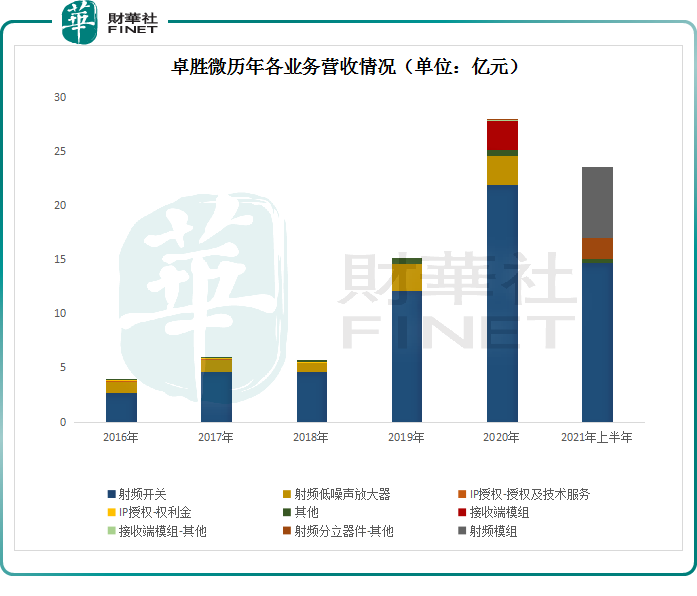

如上圖所示,2019年的收入來源主要還是靠射頻開關(營收比重79.86%)和射頻低噪聲放大器(16.87%),接收端模組銷售未錄得銷售收入。

到2020年,公司射頻開關及射頻低噪聲放大器銷售金額分别為21.91億元和2.7億元,分别同比增長81%及6%,佔總銷售收入比例分别為78%及9.7%。卓勝微接收端模組銷售收入合共為2.69億元,收入貢獻比例已達9.62%。

2021上半年,公司射頻分立器件營收比重為70.39%,射頻模組產品收入貢獻比例已由2020年的9.62%提升至28.05%。

從4G到5G技術,射頻向模組化、高集成化發展,卓勝微的戰略是在保持射頻分立器件競爭優勢的同時,持續推進射頻模組產品的市場化進程。

不過,在全球智能手機市場出貨疲軟的背景下,射頻前端市場競爭日益加劇。有券商分析認為,市場擔憂卓勝微在射頻模組方面進展或將面臨不確定性。

03新的成長曲線可期?

從射頻市場的發展前景來分析,卓勝微的戰略具有可行性。

首先,射頻賽道的市場規模較大,受益於5G通信技術的發展,射頻器件產品市場需求實現快速增長,5G手機滲透率還在持續提升。

Yole數據顯示,至2025年射頻前端市場規模有望達到254億美元,2020年-2025年年均復合增長率達到11%,其中射頻模組市場規模將達到177億美元,約佔射頻前端市場總容量的69%,年均復合增長率達到8%。

從競爭格局看,目前行業前五大龍頭均為國外企業,2019年合計佔據射頻前端市場份額的79%,國内供給嚴重不足,國產替代空間廣闊。支撐卓勝微2019年上市以後股價暴漲的邏輯,正是在於射頻賽道國產替代空間廣闊。

在射頻前端模組化發展大趨勢下,具備模組出貨的能力是搶佔市場的核心手段。但射頻前端芯片涉及器件包括濾波器、功率放大器(PA)、雙工器、射頻開關、LNA(低噪音放大器)等,不同的器件有不同的技術工藝,相應的供應鏈體係也不同。因此,射頻前端模組的設計和生產技術難度高,國内具備模組出貨能力的企業較稀缺。

華西證券表示,射頻賽道市場潛力大,國產滲透率依舊很低,進入門檻高,從而帶來了向上的彈性。卓勝微作為國内為數不多的在射頻前端全品類佈局,且在模組端實現真正量產出貨的國内企業,先發優勢較明顯。

2022年1月28日,卓勝微發佈股權激勵計劃,並對2022-2025年的營收做出了58億元、127億元、211億元、311億元的目標考核,充分彰顯了對公司未來的信心。

不過,卓勝微要在射頻模組領域真正打開市場,難度並不小。

目前從射頻前端供應體係來看,全球範圍内,射頻功率放大器(PA)代工的資源具備一定規模,但濾波器作為射頻前端最核心的器件,代工資源相對匮乏,當前卓勝微正通過自建產線解決產能瓶頸。

華西證券表示,預計在濾波器自建產線實現量產之後,公司營收體量有望進入一個新的增長期,看好公司的中長期發展勢頭。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享