2月21日,高層印發《「十四五」國家老齡事業發展和養老服務體係規劃》。規劃提出,「十四五」時期,積極應對人口老齡化國家戰略的制度框架基本建立,老齡事業和產業有效協同、高質量發展,居家社區機構相協調、醫養康養相結合的養老服務體係和健康支撐體係加快健全,全社會積極應對人口老齡化格局初步形成,老年人獲得感、幸福感、安全感顯著提升。

而就在幾天前,地方已經有所動作。2月18日,上海市公告印發《上海市促進養老託育服務高質量發展實施方案》,將鼓勵各類資本投資養老服務業,組建上海健康養老領域國有企業集團。其中要求支持符合條件的養老機構通過上市、債券市場融資。

根據統計局最新公佈的《中國統計年鑒2021》顯示,截至去年年末,65周歲以上老人達1.9億人,佔社會總人口的13.5%,老年人口數量、佔比均創下歷史新高。預計「十四五」時期,我國60周歲及以上老年人口數量將超過3億人,佔總人口比例將超過20%,彼時我國將正式進入中度老齡化社會。

在老年人口快速增長的同時,養老產業未來發展空間巨大。據工信部對外發佈的數據顯示,預計2030年我國養老產業市場規模將超過20萬億元。《中國老齡產業發展報告》顯示,2014年到2050年,我國老年人口的消費規模將從4萬億元增長到106萬億元左右。業内估算,僅養老用品服務市場未來規模遠不止百萬億,其中養老制造業的市場潛力就在30萬億元以上。

中信證券指出,老齡化已成為今後一段時期我國的基本國情,生育政策調整中短期難以起到改善人口結構的效果,需在以下三個層面主動適應:

1、在公共服務體係方面,或健全養老保險制度體係,推動養老事業和養老產業協同發展,構建醫養康養相結合的養老服務體係,推進公共設施適老化改造。

2、在社會體係方面,或實施漸進式延遲法定退休年齡,積極開發老齡人力資源,發展銀發經濟。

3、在金融體係方面,或發展多支柱養老保險體係,推動個人養老金投資公募基金政策儘快落地。政策積極推動下,養老服務、養老醫療、老年文娛、養老金融等領域的機遇值得關注。

筆者根據Choice數據統計A股涉及養老概念的公司,一共有101家,若按申萬行業2021版分類,則主要涉及醫藥生物、房地產、計算機、食品飲料等行業。

其中醫藥生物類公司最多,達到了26家,其次是房地產公司達到17家,排名第三的是計算機類公司,達到15家。

以上行業分類統計的結果,與我們對養老概念的常規認知相符。提到養老:第一個想到的就是醫療,其次是養老服務機構。

機構對養老產業概念股關注度較高。統計顯示,2021年四季度以來,13只養老產業概念股獲機構密集調研,衛寧健康期間參與調研機構家數位居首位,達到125家;魚躍醫療、創業慧康均受到70家以上機構紮堆調研,分别為82家、76家;另外,湯臣倍健、恒華科技、仙樂健康、英科醫療、中京電子等5只概念股期間被超10家機構聯袂調研。

而機構的密集關注,離不開公司背後的業績支撐。

2021年前三季度養老概念板塊的上市公司普遍取得較好業績,根據Choice數據,有65家養老概念上市公司歸屬於母公司股東的淨利潤實現同比正增長,佔比近七成(一共101家)。其中,有17家公司歸屬於母公司股東的淨利潤同比增長均超100%。(見下表)

一個有意思的現象是,根據上表,養老概念股中,歸母淨利潤同比增長超100%的公司,房地產企業佔了7家。而涉及醫藥生物的公司只有2家:太極集團、哈藥股份。

為何養老概念股里有那麽多的房地產企業?這或許可以通過去年底的高層表態而理解一二。

去年12月9日,國新辦舉行新聞發佈會,多部門有關負責人介紹《關於加強新時代老齡工作的意見》的有關情況。

住建部建築節能與科技司副司長表示,大力推進老年宜居環境建設,加快構建老年友好型社會。下一步將結合城市更新、城鎮老舊小區改造等工作,大力推進老年宜居環境建設,加快構建老年友好型社會。

從市場表現來說,實際上養老概念在去年就已被炒作。2021年上半年,養老板塊一路上漲,但在下半年進入震蕩走勢。而如今高層出台規劃,再次提及老齡工作,將為養老行業帶來重要發展機遇,哪些細分領域值得挖掘?

筆者根據以上行業統計數據與常識判斷,認為醫療或是老齡工作的重點。

2020年,我國人均醫療保健支出1843元,相比2013年的912元實現翻倍增長。老年人身體機能下降,患疾病風險顯著高於其他群體,對醫療保健的消費需求隨之上升。隨著社會老齡化加深,醫療器械和保健品將迎來持續的增量需求,並在養老產業中佔據一定市場規模,成為未來中老年消費增量需求的核心領域。

而醫療方面,除了醫藥,就是醫療設備、醫療器械。

我國人口老齡化加速發展,慢性病發病率提升,醫療資源供需失衡等因素共同催化了醫療設備新需求。一方面醫院專用高端醫療器械持續存在升級換代的需求,另一方面,隨著老齡化的加深,老年人進行居家護理和持續性治療也是一大新趨勢,家用小型便捷醫療器械將迎來旺盛的需求期。

醫療器械可分為高值醫用耗材、低值醫用耗材、醫療設備、IVD(體外診斷)四大類。根據醫械研究院測算,2018年醫療設備仍保持最大規模的細分市場(3013億元),佔比56.81%,其次是高值醫用耗材,市場規模1046億元,佔比19.72%。

關於醫療器械,筆者此前曾寫過多篇文章進行深度探討,形成了醫療器械小型專題:

《醫療裝備頂層規劃出爐,7大重點領域核心股一覽!》、《繼九安醫療、熱景生物後,醫療器械還有誰能「打」?》、《醫療器械「大省」廣東制定行業發展路線圖,哪些企業或受益?》。

除了生病治療,老年人平時的護理也很重要,這就可能是保健、養生的機會。這也符合本次規劃中提及的「醫養康養相結合」的理念。比如我國中醫理論講究預防為主,通過一定的調理手段達到提高免疫力的目的,這就和老年人很契合。

保健品具有一般食品的共性,又兼具藥物屬性,能調節人體機能,適用於特定人群。保健品大致可分為膳食補充劑、滋養類、體重管理類、兒童保健品和運動保健品五大類。根據智研咨詢發佈的數據,2019年膳食補充劑佔據我國保健品行業較大份額,佔比55.21%,這類保健品可以提供從食物來源中提取的營養素,也可以單獨或組合提供合成的營養素,補充人體所需微量元素。其次為滋養類保健品,佔比33.45%,以傳統中醫藥為基礎,包括茯苓、枸杞等產品。

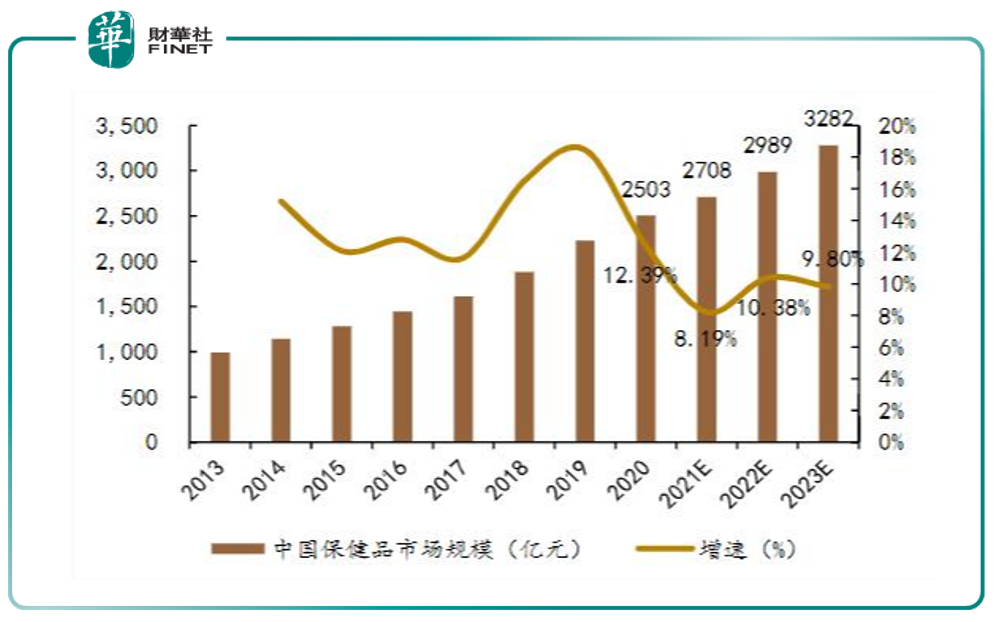

近年來,老齡化及健康消費觀念加深,對保健、養生逐漸重視,共同推動我國保健品市場規模實現高速增長。據艾媒咨詢提供的數據及預測顯示,2013年中國保健品市場規模僅為993億元,到2020年市場規模已增長152%至2503億元,並預計未來3年將以約10%的速度連續增長,到2023年保健品市場規模可達到3282億元。

在具體投資上,上述兩個方面如何佈局?

1、醫療器械:德邦證券與浙商證券建議關注偉思醫療(688580.SH),德邦證券與平安證券建議關注邁瑞醫療(300760.SZ)、迪安診斷(300244.SZ)。

2、保健品:德邦證券建議關注湯臣倍健(300146.SZ)、仙樂健康(300791.SZ)、哈藥股份(600664.SH)。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享