濾鏡、美顔,奔現見光即褪。

資本市場也是一樣,潮進時車水馬龍繁花似錦,潮退後所有底細一目了然。

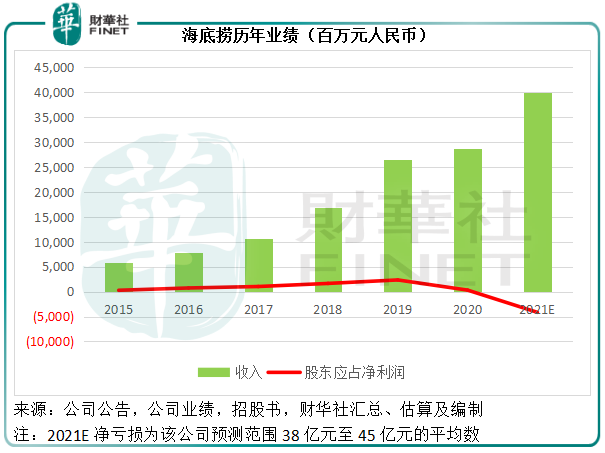

激進了?膨脹了?全球疫情讓海底撈(06862.HK)的驕傲在進取的擴張中碎了一地。該公司最近發佈業績預警,預計其截至2021年12月31日止財政年度將轉盈為虧,由2020年的淨利潤3.095億元(單位人民幣,下同),轉變為淨虧損的38億元-45億元。

不過市場似乎並不意外,畢竟這些不利消息在去年下半年已陸續反映在海底撈的公告和股價中,在發佈盈警後,海底撈的股價下跌5.54%,收報19.08港元,與大盤股騰訊(00700.HK)的跌勢相若,後者下跌5.23%,收報445.40港元。

下半年營收僅增5.6%

海底撈預計2021年收入或按年增長超40%,至400億元以上。對比於2020年收入286億元,這一收入數據看似頗為樂觀。

但是值得注意的是,由於2020年處於大肆擴張期,海底撈一年内淨增新店530家至期末的1298家,增幅達69%,此擴張效應在下半年開始釋放,2020年下半年的收入達到188.54億元,比疫情前2019年下半年的148.61億元高出26.87%。

所以按照2021年的收入指引計算,海底撈的2021年下半年收入或約199億元,按年僅增長5.58%,比2021年上半年減少0.94%。

大部分虧損或來自關店

這兩年大肆擴張的後果,終於體現在2021年業績中。

海底撈表示,2021年預期虧損38億元-45億元,其中約有33億元-39億元為關停300餘家餐廳及餐廳經營業績下滑所致的處置長期資產損失、減值損失。

也就是說,一次性的損失佔了淨虧損的大部分,如果扣除這些一次性虧損,全年經常性淨虧損或為5億元-12億元,或因全球持續變化和疫情反復,2020年和2021年門店網絡快速擴張以及其内部管理問題帶來的衝擊,尤其下半年區域型爆發的負面影響,導致下半年經營業績下滑,海外門店的2021年虧損加劇。

縱觀海底撈歷年業績,2015年至2020年,該公司都維持盈利狀態,即使是發生疫情的2020年,仍有3.09億元利潤進賬,到2021年卻一落千丈,筆者認為最主要原因還是擴張過度。

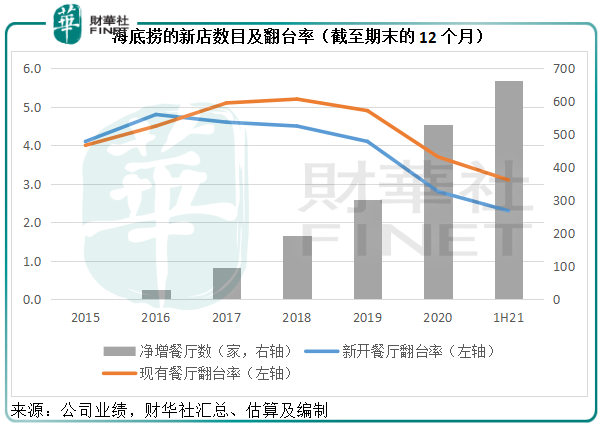

自有記錄以來,海底撈的淨增餐廳數都在上升(見下圖的灰色柱),即使是在疫情最嚴重的2020年,該公司也並沒有放慢開店的步速,2020年淨增530家餐廳,相當於期初總店數的69%。2021年上半年,疫情的影響依然存在,但半年的餐廳淨增數已達662家,比2020年全年的淨增餐廳數還要高。

後果就是翻台率的持續下降,從上圖可見,海底撈現有餐廳的翻台率在2018年見頂之後回落,在2020年和2021年因為疫情,數據更加低迷,2020年和2021年現有餐廳翻台率分别只有3.7次和3.1次,而新開餐廳翻台率更只有2.8次和2.3次。

由此可見,海底撈在2020年和2021年仍維持收入增長,主要還是依靠新店帶來的貢獻,而非經營效率的提升。

新店一般要在6-13個月才能實現現金投資回報,而疫情更使得這個周期延長,可想而知對海底撈會帶來多大的經營壓力——資金投入和運營支出不斷增加,但收入卻未見相應的增長,因為新門店與更為密集的同品牌和其他品牌爭奪生意,開支增加了卻未能帶來以往那樣的效益,即每一元投入所產生的收入乘數效應下降。

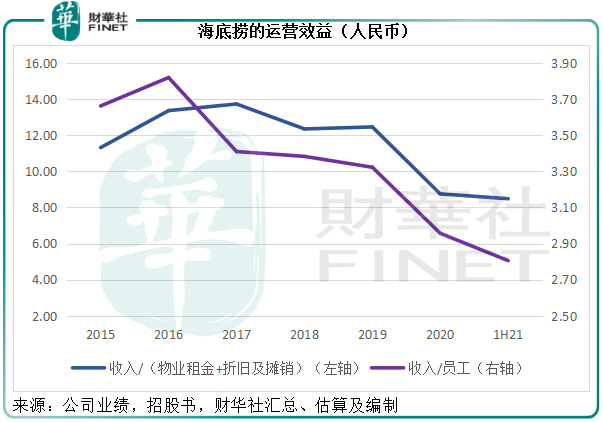

見下圖,每一元員工支出的投入所產生的收入呈下降趨勢,由2015年的3.66元下降至2021年上半年的2.81元,每一元折舊和租金的投入所產生的收入也在2017年見頂之後下降,從2017年的13.73元下降至2021年上半年的8.49元。

如前文所述,這幾年該公司的收入上升主要依靠新店帶來的流量,但這些新流量並不足以支撐有質量的可持續增長,因為開的店越多,分流的影響越大,最終到達飽和點:新店不僅不能將收入提高上去,隨著現有餐廳消費群體流失,收入無法抵償龐大的運營支出,只會使整體盈利能力下降,海底撈當前就是這種狀況,正是其需要大規模關店的重要原因。

海底撈的未來還有看頭嗎?

2月18日導致美團-W(03690.HK)股價大跌的措施,或對海底撈有利。

14部門印發的《關於促進服務業領域困難行業恢復發展的若幹政策》通知提出了對餐飲業的纾困扶持措施,其中包括:

(1)對企業防疫等指出給予補貼支持;

(2)引導外賣等互聯網平台企業進一步下調餐飲業商戶服務費標準,降低相關餐飲企業經營成本;

(3)允許特定省份對餐飲企業階段性實施緩繳失業保險和工傷保險費政策;

(4)在融資方面提供更多便利;

(5)提高對餐飲企業的保障程度等。

這些措施應有利於店面覆蓋廣、員工規模大而且外賣業務也有相當貢獻的海底撈。

不過,海底撈的2021年業績欠佳,固然有外部原因,内部問題才是關鍵,改善内部問題才有可能從根源上克服當前的困難,實現未來的可持續增長。

在公佈了2021年上半年業績之後,海底撈進行了較大規模的人事調整,委任七名高級管理層進入董事會任執行董事,其中包括被成為「中國最牛服務員」的副首席執行官楊利娟,提升前線管理人員在董事會(最高決策)的話語權。

2021年11月,海底撈宣佈開展由楊利娟負責領導的「啄木鳥計劃」,主要包括:

(1)關注持續業績不佳的門店,並相應採取改善措施;

(2)重建並強化部分職能部門,恢復大區管理體係;

(3)科學考核並打造員工價值觀;

(4)收緊業務擴張計劃,若集團平均翻台率低於每天4次,原則上不會規模化開設新的海底撈門店。

2021年業績預警中提到的關停300多家餐廳應是此計劃的一項重要内容。

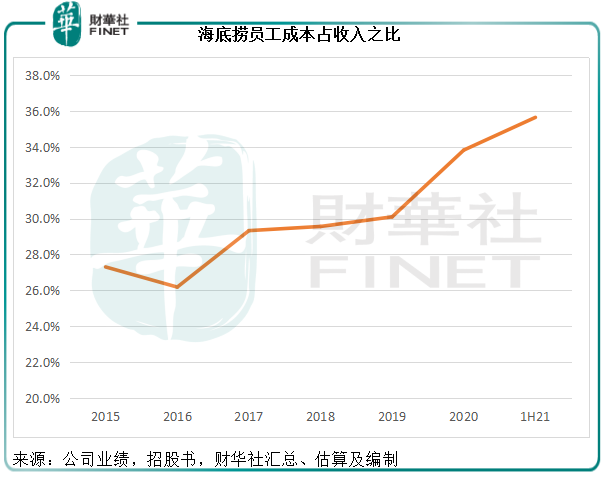

從這些措施可以看出,海底撈的目標是要提升經營效率。但需要注意的是,關店所產生的虧損、減值和收入下降是必然的痛楚。另一方面,海底撈提到關店不裁員,這意味著員工支出仍將維持在現有水平。

見下圖,2019年以來,員工成本佔海底撈總收入的比重都在30%以上,而且隨著收入的增加而增加,到2021年上半年,此比重已達到35.6%。

業務精簡所帶來的收入下降、精簡成本和虧損的負面影響以及員工成本的持續高企,將在短期内對海底撈的盈利能力構成壓力。

由此可見,受以上計劃的影響,海底撈於2022年的收入可能因為關店而下降,而由於收入基數下降,員工成本維持不變,這可能部分抵消關店所節省的支出,包括租金、水電等,最終對經營利潤率的提升作用或有限。

以上計劃的成效,將取決於海底撈能否將現有餐廳的翻台率提升上去,以及能否降低其他成本,以在維持員工支出的同時實現盈利能力的改善。

在公佈「啄木鳥計劃」之後,海底撈完成了先舊後新配股,具體操作是大股東張勇以每股20.43港元的價格配售現有股份1.15億股,然後再以同樣的價格認購回同等數量的新股。

這是許多hth登录入口网页上市公司的慣常做法,因為發售新股所需時間較長、法律程序較多,若先舊後新配股,則能較快完成交易,為上市公司補血。

這種操作的最終結果是張勇的持股數量維持不變,但海底撈完成以每股20.43港元向六位特定投資者發售1.15億股的交易,並籌得23.37億港元金額。

這些資金將用於:1)7.01億港元用於提升供應鏈管理和產品開發能力;2)7.01億港元用於償還銀行貸款融資;以及3)約9.35億港元用於營運資金及一般企業用途。

截至2021年6月30日,海底撈的銀行結餘及現金為35.66億元,附息債務為39.09億元,附息債務已高於所持現金。2021年上半年,其財務成本高達3.04億元,同比上升65.85%,相當於總收入的1.5%。這一次的融資活動加上近期對企業融資的利好,應可降低其融資成本。

所以從長遠來看,若海底撈的精簡政策能帶來正面效果(即盈利能力的改善,翻台率上升),海底撈有望迎來復蘇,但短期而言,其業績壓力仍不小。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享