10月18日,A股市場的白酒板塊遭遇集體暴跌,迎駕貢酒(603198.SH)、山西汾酒(600809.SH)、酒鬼酒(000799.SZ)、舍得酒業(600702.SH)等白酒股慘吃跌停,五糧液(000858.SZ)、洋河股份(002304.SZ)、貴州茅台(600519.SH)等個股的跌幅也都超過了6%。

白酒股的集體暴跌也引起了投資者的廣泛關注。

從消息面來看,白酒板塊的大跌或許和幾則消息有關。

其一是美國資產管理規模達2.6萬億美元的資管巨頭-資本集團旗下多只基金近日披露了9月底持倉信息,貴州茅台遭到了減持。

數據顯示,截至9月底,該集團旗下的美洲基金-歐洲太平洋成長基金持有貴州茅台582.32萬股,相較於二季度末持有的655.36萬股,持倉股數環比下降了約11%。

眾所周知,貴州茅台有「股王」之稱,被視為是白酒行業的「風向標」。該股遭遇知名基金大手筆減持無疑會打擊投資者對白酒行業的信心,因此影響比較大。

其二是眾興菌業跨界收購聖窖酒業近日宣告「泡湯」。此事也被一些投資者認為打擊了白酒板塊的士氣。

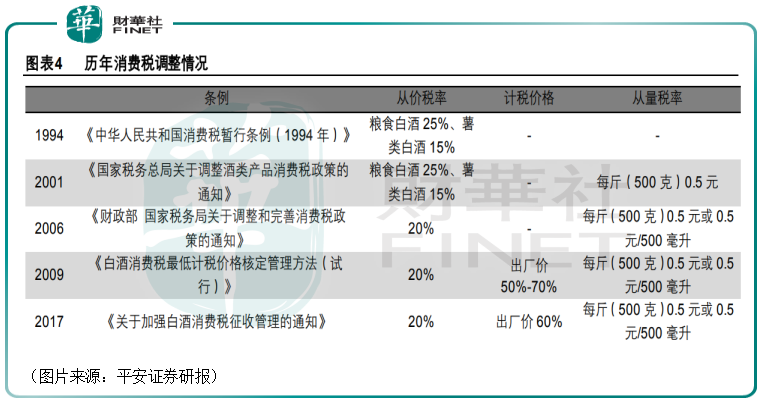

而比這些消息「殺傷力」更大的或許是白酒可能會加徵消費稅。

據悉,我國的白酒行業多年來經歷過多次消費稅調整。白酒消費稅現行從量+從價雙重復合徵稅法,以白酒企業最終一級銷售單位60%為核算標準,按照20%的稅率進行徵收從價稅,同時,按照每500ML收取0.5元徵收從量稅。

其實,行業有可能加徵消費稅的事情此前就已經有傳聞,多家券商機構也發表了看法。

中信證券研究人員認為,綜合來看,白酒若稅改,負面影響主要集中於弱勢品牌,名酒具有強大的轉嫁能力,消費稅變化影響較小。而高端奢侈品的消費稅稅率提高、徵收後移至零售端,將側面提升免稅渠道的吸引力。

光大證券的研究人員則表示,白酒消費稅改革雖然理論上存在空間,但現階段可行性不高,即使真的實施也是利好龍頭,加速行業分化。

值得一提的是,雖然白酒板塊近期的股價表現比較一般,但是關於白酒行業的未來前景,多家券商機構也在近期的研報中表示了看好,尤其是高端白酒。

東亞前海證券研究人員稱,前期的估值回調後,白酒板塊各酒企基本處於相對合理的估值區間,而高端酒企估值性價比更高。高端酒企動銷及批價方面表現穩定,體現了基本面的良好本質並未改變。茅台、老窖受近期事件催化,未來預期會展現更加亮眼的表現。

方正證券研究人員表示,綜合考慮基本面、估值及預期等方面因素,依舊看好增長穩健、確定性強的高端龍頭;其次看好基礎紮實的區域龍頭。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享