今年7月下旬的「雙減政策」落地後,新東方(09901.HK)遭遇多事之秋。

鑒於監管政策的變化,新東方取消了原定於8月初披露的財報和電話會議。9月26日,新東方遲來的年報終於對外界公開。

在財年報中,緊隨綜合財務數據後,新東方列出了多項經營存在的風險因素,其中就重點提到了「雙減政策」帶來的衝擊。在財年報中,新東方指出,已停止在國家節假日、週末及學校放假期間提供學科輔導服務,並在不久的將來就義務教育學生的學科輔導服務採取進一步行動以符合規定,包括關閉部分學習中心及裁員。

新東方此番處於政策風暴落地前的財年成績單,更像是暴風雨前的寧靜,業務依然在擴大,營收也再上一台階,但新東方一直以來賴以生存的K12校外輔導業務或許再難回到從前。

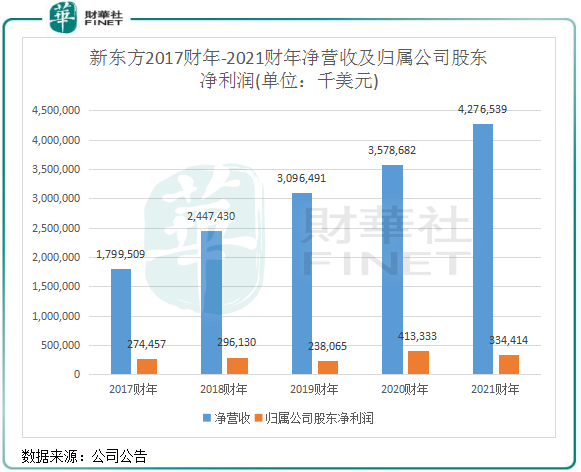

數據顯示,公司在美國通用會計準則下(U.S.GAAP)全年實現淨收入42.8億美元,同比增長19.5%;經營收入1.17億美元,同比銳減70.6%;淨利潤2.3億美元,同比下滑約35%。

對於營收持續實現增長,主要是因為新東方在2020年以來加入了以在線教育為首的K12校外培訓行業瘋狂的軍備競賽,報告期内公司學習中心擴張了近200間至1547間,K-12 AST、備考及其他課程的學生注冊人數同比增加了160萬人至1250萬人。

同時,因快速擴張導致各項成本增加,以及獲客成本持續提升,新東方2021財年高達41.59億美元的經營成本及開支總額幾乎達到了淨營收的數額,導致淨利潤出現下滑。

一張平常的年度成績單,未能拉起新東方在hth登录入口网页市場上的股價。9月27日,新東方收盤小幅下跌0.95%,較「雙減政策」落地前的7月22日股價大幅下挫約7成。

K12校外輔導收入佔比大

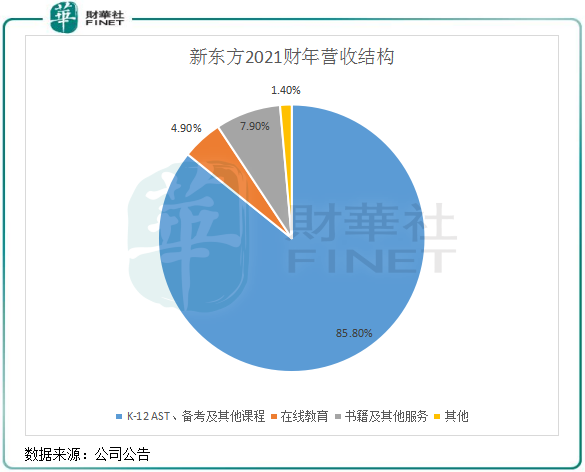

新東方業務組合儘管較為豐富,包括K-12 AST、備考及其他課程;中小學教育;在線教育;内容開發及分銷等7個分部,但K12校外培訓業務是支撐新東方這個行業巨頭攻城略地的一把好手。

K-12 AST、備考及其他課程是新東方第一大營收來源,2021財年營收比重達到了85.8%,過去三個財年呈逐年上升趨勢,2019財年這一比重為84.2%。

K-12 AST業務收入具體佔新東方總營收比重有多少,新東方並未披露詳細數據。但實際上,新東方的在線教育業務也主要是面對K12課外輔導,通過其子公司新東方在線(01797.HK)進行線上教學。

即是說,新東方的K12課外輔導業務既有線下的K-12 AST,也有線上的新東方在線平台提供服務,主要以東方優播提供K12業務服務。

那麽,中小學課外服務業務帶來的收入佔新東方的總營收有多大比重?「雙減政策」下該業務對新東方有多大的衝擊?

在招股書中,新東方有提到K-12 AST業務是其最大的業務板塊,在2020財年二季度佔了總營收75.8%的比重。而瑞銀在今年7月底的研究報告中稱,中小學課後輔導業務佔新東方2021 財年的80%的收入。在過去5個財年中,中小學報名人數在總體人數中佔比不斷提升,2020 財年已經佔到90.7%。

所以看來,中小學業務是新東方最賺錢的業務,「雙減政策」對新東方的打擊是巨大的。在9月17日舉行的高管會議上,俞敏洪表示,秋季課程結束後將停止小學和初中學科業務的線下招生,各個城市接下來也將逐步關閉教學點。俞敏洪稱,原本的計劃是在8月底裁員4萬人,但截至9月中旬裁員還不到1萬人。一名參與會議的高管表示,到年底裁員人數將超過4萬人。

截至今年5月底,新東方的全職僱員達88126名,裁員超過4萬人。

實際上,未來不僅是K12課外輔導業務的大幅萎縮,學費退費或許將嚴重影響到新東方2022財年的業績表現。

新東方的課程費一般由學生提前支付,初步按遞延營收入賬,並將於交付服務時確認。於2021年5月31日,新東方的遞延營收為19.26億美元,同比增長45.5%,環比微增3.3%。

遞延收入的確認受制於未來履約義務,不代表著一定能成為未來的營收。交費後的學生不想續報課程可退回學費,而提供服務方未能履約義務也一樣需要退費。「雙減政策」重壓下,新東方已陸續關閉學校中心和裁員,將會影響到為已交費學生提供的服務。換言之,新東方今年5月底這19多億美元的遞延營收,或會有很大部分不能確認為未來的收入,到嘴的「熟鴨子」可能會飛走。

在9月13日,東方優播決定全面關閉K12業務,新東方的最強線上K12業務也因此退出歷史舞台。目前,東方優播已開始啓動學員退費和員工裁退補償工作。資料顯示,東方優播注冊學員超過200萬,2021財年東方優播課程付費學生人次同比增長逾一倍。

東方優播的關閉和學員退費,將會在新東方遞延營收確認為收入的過程中撕開一大口子。另外,退費方面還包括新東方線下學習中心的學員學費,所涉及的金額或會更大。在8月的新聞發佈會上,新東方高層表示將堅守「無條件按比例退費」承諾原則,對於報名後未開課學生的退費要求,無條件給予退費。對於已開課學生的退費要求,按照已完成課時扣除相應學費,其餘全部無條件退費。

轉型職業教育,新東方回歸教育?

「雙減政策」落地後,俞敏洪即便表示能坦誠接受命運的安排,但如此大體量的K12校外培訓機構如果轟然倒塌,想必他也不會讓這事發生在他眼皮底下。

所以俞敏洪還說了一句:不屈服於命運的專制。

從俞敏洪的話中,已經看不到他曾經激情創業的雄心和稱霸市場的鬥志,更多的是放平心態面對眼前的困境。

既然不自暴自棄,那轉型也成為新東方未來能存活下去的途徑。在眾多規模型K12校外培訓機構中,俞敏洪帶領的新東方在調整企業航向上顯得姗姗來遲。「雙減政策」落地僅過幾天,高途(GOTU)、好未來(TAL)等行業巨頭紛紛將航向轉向了大學生考試、財經和公考等多類型職業教育業務。而直到近日,新東方才向外界披露其轉型方向。

新東方宣佈宣佈將對現有的四六級、考研、出國考試、教資、財會項目進行全面升級,未來將拓展計算機等級考試、司法考試等培訓業務。此次戰略轉型,正是新東方轉向大學生相關培訓領域的動作,大學生業務也因此承擔起新東方轉型的重任。實際上,該領域目前競爭也相當激烈,新東方踏入了中公教育(002607.SZ)、華圖教育多年耕耘的「領地」,同時也是對剛轉型職業教育領域的高途和好未來等校外培訓企業宣戰。

調整航向至大學生業務,對新東方來說難不難?

俞敏洪似乎對此次戰略轉型胸有成竹,他表示,「對新東方而言,大學生學習與發展中心的升級不是轉型,而是堅守與回歸」。

其實早在成立之初,新東方就是面向大學生的留學考試培訓服務起家,為大學生提供備考課程。一直到現在,新東方面向大學生用戶的業務也沒有中斷,只是該業務在後來公司集中精力在K12培訓領域中而發展不溫不火。

在當前的業務結構中,新東方非K12校外培訓業務主要是備考(如海外備考課程、全國大學英語四六級考試、中國研究生入學考試)以及成人英語培訓和其他外語培訓。其中,海外備考課程面向的學生群體較廣,從小學到高等教育階段的學生都有涉及,而國内備考、成人英語培訓及其他外語培訓則只面向大學生。

不過,備考和語言培訓等非K12課後培訓業務對新東方來說業務規模極小,要成長為公司的支柱業務尚需時日。按照新東方2021財年K12課後輔導收入比重80%、在線教育(主要面向K12課後輔導)比重4.9%、書籍及其他服務比重7.9%的數值粗略計算,新東方的備考課程和語言培訓等業務的收入比重不到8%,即3.4億美元,規模並不大,不及中公教育今年二季度的營收規模。

此次轉型,可以說是新東方又一次異常艱難的創業。一方面,「雙減政策」重錘下或會出現巨額虧損,從而大幅降低新東方的現金流和利潤水平,資金將成為其轉型大學生用戶業務非常大的考驗。所以有了俞敏洪在鼓勵各地分校校長積極嘗試素質等新方向時的一句話,「大不了嘗試所有業務都失敗了,新東方賬上沒錢了,我們喝頓大酒就散夥。」

另一方面,職業教育賽道的競爭環境已今不如昔,在群雄逐鹿的市場中分一杯羹也將變得更加困難。

新東方的轉型路,或將充滿艱難險阻。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享