「三桶油」,中石油(601857.SH,00857.HK)、中石化(600028.SH,00386.HK)和中海油(00883.HK),分别公佈了截至2021年6月30日的上半年業績。

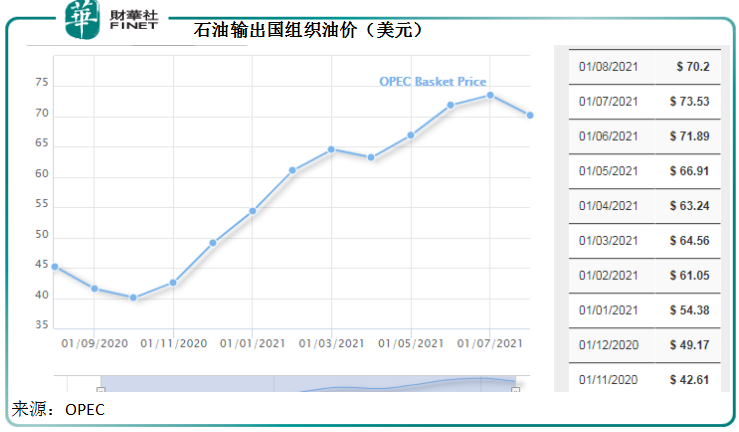

這三家石油公司於2021年上半年皆有顯著的增長表現。但考慮到2020年上半年因為疫情導致油價下挫——美國原油期貨價甚至出現負價,而2021年上半年隨著全球經濟逐步恢復,石油需求回升帶動油價反彈,三桶油的最新半年度業績顯著回升實屬意料之内。

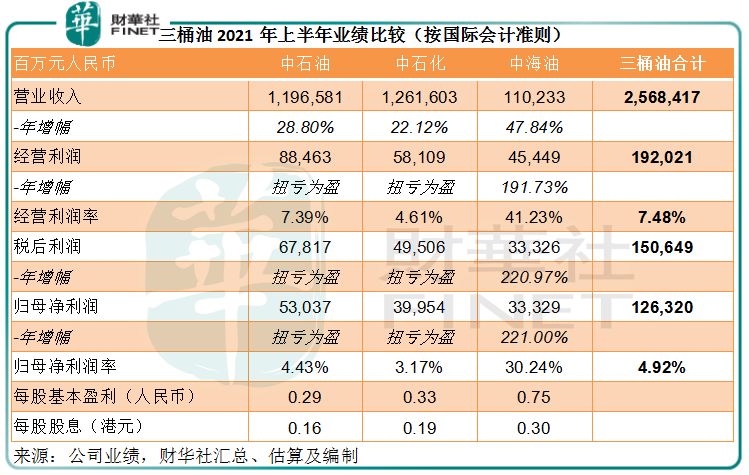

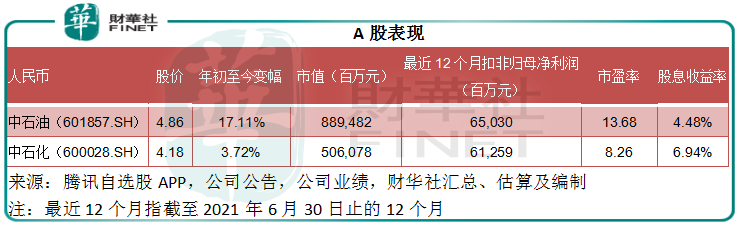

「三桶油」2021年上半年業績

為方便三家公司進行比較,除特别列明外,以下數據來自國際會計準則編制的2021年上半年業績。

中石油和中石化半年營業收入均實現兩成以上增長,分别按年增長28.80%和22.12%,達到1.197萬億元(單位人民幣,下同)和1.262萬億元,中海油更實現47.84%的收入增長,金額達到1102.33億元。

利潤方面,中石油和中石化均在2021年上半年實現扭虧為盈,分别錄得歸母淨利潤530.37億元和399.54億元,相較上年同期分别為淨虧損299.83億元和218.44億元;中海油的歸母淨利潤則同比大增2.21倍,至333.29億元,詳情見下表。

從上表的數據可以看出,中海油的經營利潤率和純利率都遠高於中石油和中石化。這是因為中海油主要從事海上原油及天然氣生產,其勘探及作業支出相對另兩大巨頭而言較低。

中石油和中石化主要從事石油勘探、生產、煉油、銷售、化工等一條龍業務,著重於陸地上油田的勘探與開採,勘探開採成本相對較高;而且兩家公司的業務規模要比中海油大得多,要滿足下遊的冶煉和成品油消費需求(遠高於其開採量),有必要外購原油。

2021年以來,隨著國際經濟回升,原油需求反彈,但主要產油國前段時間就減產計劃的時間表問題出現分歧(目前已有初步共識),不確定性帶動油價急漲,也令兩大巨頭的外購原油成本增加,導致煉油業務的利潤差受壓。

這是中石油和中石化利潤率顯著低於中海油的主要原因——中石油和中石化業務更為多元化,其中煉油和利潤較低的貿易業務合共佔比較高,當原油價格上漲時,它們的整體利潤率也更大地受到下遊業務的拖累而縮小;此外,它們的勘探和開採成本也較專注離岸業務的中海油為高。

由於業績好轉,三家油公司都增加派息。中石油宣派中期息每股0.1304元人民幣(約合0.15653港元),中石化宣派中期息每股0.16元人民幣,而每股收益較高的中海油則宣派中期息每股0.30港元。

前景如何?

先來看油價。

石油輸出國組織(OPEC)和包括俄羅斯在内的盟國(即OPEC+)將於9月1日(周三)舉行會議,討論2021年8月起未來幾個月每日增產40萬桶的協議。

美國能源信息署(EIA)預計,在今年餘下時間(8月之後),佈倫特原油價格仍將維持在當前水平——平均每桶72美元。不過到2022年,隨著OPEC+持續增產,加上美國頁岩油產量增長加快,以及其他供應增長因素,全球原油供應量將超越消耗量增速,而拖累佈倫特原油價格表現,後者於2022年或跌至平均每桶66美元的水平。

因應近期國際油價變化,從2021年8月23日24時起,國内汽、柴油價格(標準品)已按照現行成品油價格形成機制每噸分别降低250元和245元。

由於國内成品油銷售業務的利潤率相對穩定(成品油價大致隨原油價格變動),受影響較大的將是煉油業務和成品油出口業務。

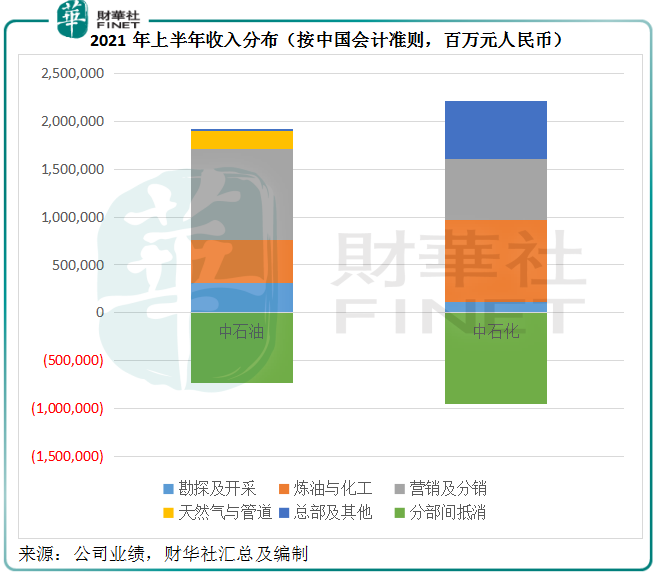

中石化的煉油業務佔比相對較大,原油價格下跌(即採購成本下降)應有利於其煉油和化工業務。

在需求端,國際經濟復蘇或進一步帶動對成品油的需求反彈。相對來說,中石油的出口成品油銷量佔比較高,2021年上半年的數據或達到30%以上,而中石化的佔比或大約為23%。國際油品需求增加,或有利於中石化的貿易業務利潤率。

再來看三桶油的發展。

三桶油的2021年上半年資本開支總額達到1678億元,根據中期業績的指引統計,它們下半年的資本開支或介於3644-3744億元之間,是上半年的兩倍以上,見下表。

從三桶油2021年上半年的資本開支用途來看,勘探與開發依然是最主要的資本支出領域,中石油和中海油的佔比都在70%以上,而中石化的佔比為41%。

值得注意的是,三桶油下半年或增加對新能源的投入。中石油和中石化下半年將分别對銷售業務作出111億元和197億元的資本開支,佔比分别較上半年提高逾5個百分點和6個百分點,或致力於拓展加氫站等新能源項目。

此外,它們還增加財務資源拓展更多新能源發展及加大非常規資源的開發,例如中石油加大頁岩氣、頁岩油等非常規資源開發力度,推進清潔能源替代等新能源工程;中石化加快向綜合能源服務商轉型,加大化工新材料研發力度和科技研發等。

中海油則表示會統籌油氣業務與新能源業務一體化協同發展,推進產品的綠色低碳,積極探索新能源發展——包括推動海上風電規模化發展和擇優發展陸上光伏和陸上風電。

由此可見,儘管在傳統上來說,三桶油主要從事石化能源,但已著力於拓展新能源業務,為「碳中和」出一份力,所以,它們的短中期前景應尚可。

後市怎麽看?

總括來看,三桶油的2021年上半年業績已較2020年的低位有較大改善,而它們都正努力發展新能源,以迎合未來能源發展的大方向。

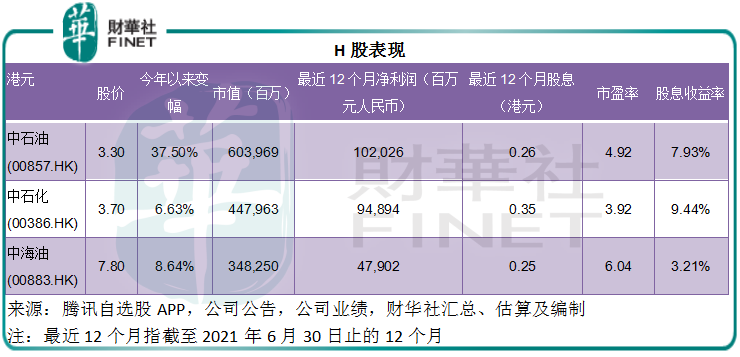

從估值來看,中石化的市盈率更為吸引,不論H股還是A股,其市盈率估值均低於中石油,而股息收益率高企,H股的股息收益率更接近10%。

從股價表現來看,中石油年初以來股價漲幅遠遠跑赢另外兩大同行。考慮到中海油的盈利能力更佳,而中石化或更能從油價靠穩甚至下跌中獲利,後兩者的股價表現或有望修正。

但是相關的風險亦不容忽視,包括:1)地緣風險(例如中亞地區),2)OPEC+會議可能出現的變數,3)疫情,4)美國貨幣政策調整出乎市場意料之外。前兩個風險因素將影響原油供應端,後兩個風險因素將影響全球經濟發展增速,亦即油品的需求端。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享