京東集團(09618.HK, JD.US)的2021年上半年利潤未見顯著增長,但並不妨礙它的股價在公佈業績之後狂飙,並帶動一眾互聯網股造好。

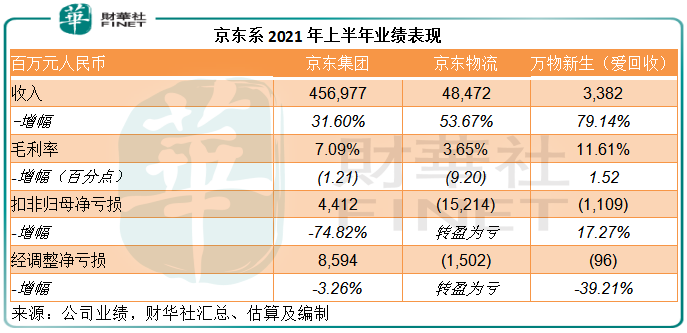

京東的2021年上半年收入同比增長31.60%,至4569.77億元(單位人民幣,下同);扣除履約開支前毛利率下降1.42個百分點,至13.32%;扣除倉儲物流開支後毛利率下降1.21個百分點,至7.09%。

半年歸母淨利潤同比下滑74.82%,至44.12億元。扣除非經常性項目之後的非會計準則歸母淨利潤則按年下降3.26%,至85.94億元。

2021年第2季業績亦未見太卓越,季度收入同比增長26.23%,至2538億元;扣除履約開支前毛利率下降1.74個百分點,至12.50%;扣除履約開支後毛利率下降1.57個百分點,至6.73%;第2季歸母淨利潤同比下滑95.17%,至7.94億元;而扣除非經常性項目之後的非會計準則歸母淨利潤亦按年下降21.73%,至46.27億元。

顯然,雖然收入強勁增長,京東的利潤顯著下滑。

但是在公佈業績之後,京東的美國預託證券價格在美股交易時段卻上漲3.32%,收報65.73美元,而在翌日美股盤前再漲9.16%,到撰稿時報71.75美元;hth登录入口网页更大漲14.94%,收報280.00港元。

這亦帶動了其同係股份大漲。其中,8月24日公佈業績的京東健康(06618.HK),大漲14.50%,收報73.45港元;京東物流(02618.HK)大漲7.21%,收報26.75港元。

值得注意的是,與京東同日公佈業績的京東物流,半年業績其實轉盈為虧。該物流公司上半年收入同比增長53.67%,至484.72億元,並錄得非會計準則淨虧損15.02億元,相較上年同期為淨利潤19.83億元。

那為什麽京東的股價不跌反升?這應該從京東的實際表現說起,有五大指標或顯示正面信息。

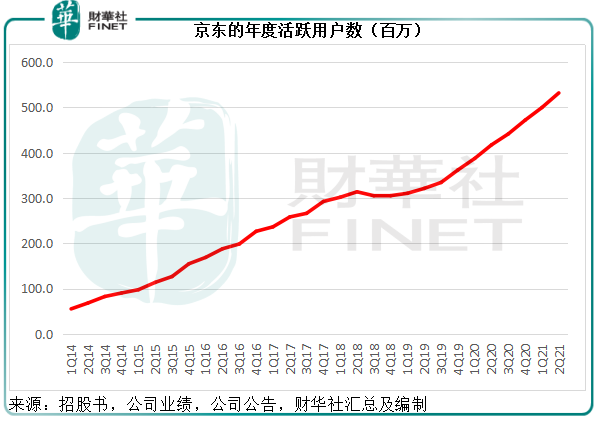

截至2021年6月30日止12個月,京東的年度活躍用戶數達到5.319億,同比增長27.43%(1.145億),較上季增長6.42%(32.1百萬戶),均高於另一電商平台的增幅,後者的年增幅為86百萬,季度增幅為17百萬。

見下圖,京東的年度活躍用戶數曲線變陡,反映這幾個季度的增速加快。根據京東公眾號,這單季32.1百萬增量中,有超過70%的活躍用戶所購買的商品被送達三至六線城市,或意味著其新增用戶中大部分來自下沉市場。

在流量紅利見頂之時,電商平台已將突破口瞄準下沉市場,從拼多多(PDD.US)強勁的用戶增長,可見下沉市場存在較大的可發掘空間,所以京東和阿里巴巴(09988.HK, BABA.US)也將下沉市場作為新的突破口。

最新一季的增長數據顯示,京東拓展下沉市場的策略已見成果,應有利於未來的業務佈局。

儘管京東也是電商平台,但正如其管理層在業績發佈會上一再陳述的,京東與平台其實有很大區别,與實體經濟離得更近。

拼多多與阿里巴巴,最主要的收入是平台收入,即撮合商家與用戶達成交易所賺取的佣金、管理費收入、廣告營銷收入。不過近年阿里巴巴拓展線上線下業務,同時也更專注發展自營業務,自營業務貢獻已顯著提升。

京東則主要經營自營業務,即自行負責採購、倉儲、銷售、物流、售後等整條供應鏈的經營,所以它離供應商更近,並自己主導物流,嚴格來說屬於線上零售商,對標沃爾瑪(WMT.US)。

京東所扮演的角色需要承擔商品採購成本、倉儲成本、物流成本、包裝成本、銷售服務成本、售後服務成本等,能留到最後的利潤並不高,這也是商品交易毛利率不高的原因,主要依靠走量,來降低採購成本,並通過規模經濟來提升單件效益。

京東早年對物流鏈的資本投入,已顯著提升其物流效率和物流效益(將在下文叙述),這是它的商品業務收入持續增長,同時毛利率得以維持的原因。

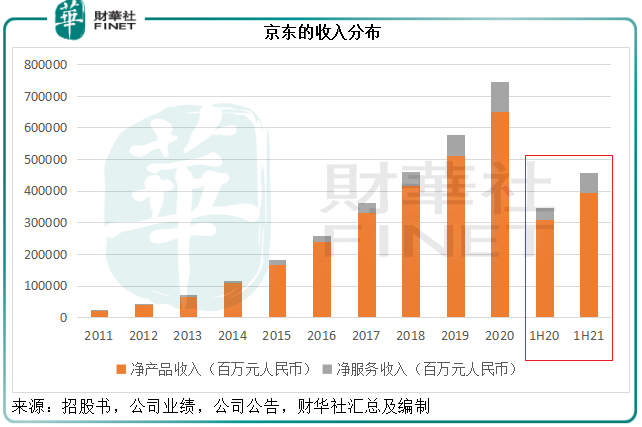

2021年上半年,其淨服務收入有很大的提升,年增幅達到了59.07%,是產品收入增幅的一倍以上。

京東的淨服務收入分為物流和平台及廣告收入(亦即上文提到拼多多與阿里巴巴主要的收入形式),其中平台及廣告收入於期内大增40.39%,達到331.05億元,佔比進一步擴大。

由於平台及廣告收入的利潤率較高——因為無需承擔產品從採購到交付的成本和風險——它的佔比擴大,有利於提升京東整體的盈利能力。

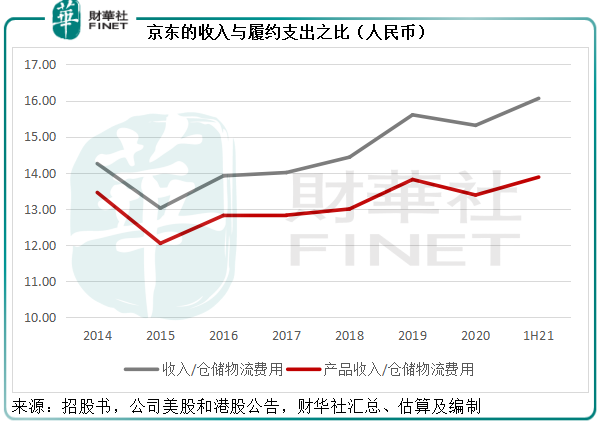

2021年上半年,京東的淨產品收入同比增長28.12%,合計收入同比增長31.60%,而履約開支(主要包括採購、倉儲、配送、客服及支付處理開支)同比增長27.27%。顯然,履約支出增幅要低於淨產品收入,意味著每一單位的履約支出能產生更高的產品收入。

從下圖可見,反映每一單位履約支出產生之收入金額曲線斜向上,反映京東前期在供應鏈投入的資本開支對於提升運營效率正發揮作用。

反壟斷等監管措施不利於互聯網細分領域的翹楚,而京東卻是其中的得益者。

管理層在業績發佈會上強調,不會像某些平台大力補貼,同時也指出:不得「二選一」讓許多品牌回歸京東,而且也有許多新品牌入駐,包括科顔氏、嬌蘭、維多利亞的秘密等在中期業績報告期後入駐品牌。

未來的業績將反映這些品牌能否為京東帶來流量。

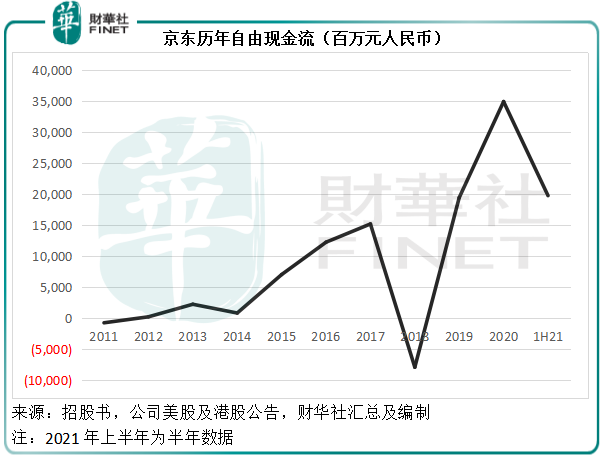

雖然京東的報告利潤有所下降,但經營活動產生的現金流量卻保持強勁,這與其非常強健的現金周轉期有關。

作為零售商,京東的現金周轉期可謂十分優秀——主要體現在應收賬周轉期只有不到3天,但應付賬周轉期卻長達一個半月。也就是說,下遊客戶為京東支付貨款的平均周期不超過三天,而京東給予供應商的付款期卻長達一個半月,這就給予京東非常靈活的現金周轉能力和龐大的現金流量。

2021年第2季,京東的存貨周轉期進一步縮短0.2天,至31天;應付款周轉期較上季延長1.6天,至45.8天;而應收款周轉期僅稍微延長0.1天,至2.7天。整體來看,現金周轉期為-12.1天,意味著京東手上的貨款在購置存貨與付款之外,平均多出12.1天的可使用時間,這為京東的財務流動性、更多業務的拓展提供了很大的靈活度,例如投資開發無人駕駛技術、人工智能(AI)、供應鏈創新等。

這正是京東得以累積龐大經營現金流的原因。截至2021年6月30日止的12個月,京東經營活動產生的淨現金流量同比增長47.49%,至388.51億元。撇除京東白條、資本支出等款項,其最近12個月自由現金流同比增長40.2%,至318.73億元。

京東盈利數據並不理想,但基本面穩健的2021年上半年業績,為這段時間陷入低迷的互聯網股注入強心針。阿里巴巴單日大漲9.47%,收報166.50港元;騰訊(00700.HK)上漲8.81%,收報472.00港元。

這是否意味著估值見底回升?

「女版巴菲特」木頭姐的方舟基金(ARK)在京東公佈業績後增持,帶動京東美股股價上漲。方舟無人駕駛技術及機器人ETF在京東公佈業績當天買入16.49萬股。

筆者留意到,8月23日,方舟無人駕駛技術及機器人ETF持有京東總股數為114.78萬股,於該基金的市值佔比為2.80%。

同時,方舟金融科技創新ETF亦持有京東股份,持股量為98.87萬股,佔比1.76%;另外,方舟太空探索及創新ETF持有京東物流的479萬股,佔比為2.64%。

如此算來,到8月23日,方舟基金持有的京東總股數為213.65萬股,京東物流479萬股。

而在今年6月末,無人駕駛技術及機器人ETF和金融科技創新ETF持有的京東佔比分别達到7%和3.8%,京東物流在太空探索及創新ETF的佔比達到4.6%。

顯然,在這一個多月里,京東係對於方舟基金的影響力已顯著下降,可能反映這段時間方舟基金對京東的減持以及基金内其他股份的市值上漲。

所以,方舟基金在此時買入京東,可能看好其業績和行業復蘇。

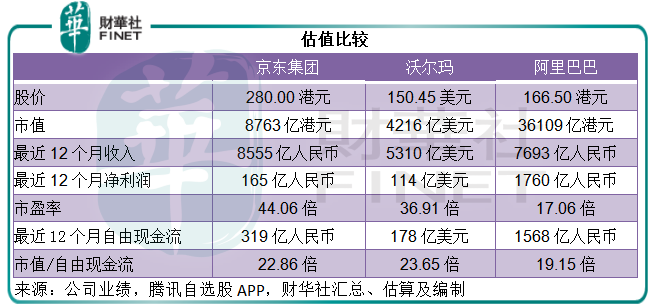

如前文所述,京東的經營更類似於沃爾瑪。但不論對比沃爾瑪還是阿里巴巴,京東的市盈率估值都偏高,而阿里巴巴的估值甚至還遠低於傳統零售商沃爾瑪,見下表。市場似乎已經嚴重貶低互聯網股的價值,或者說對風險的厭惡達到了極端。

如果互聯網股估值真的回歸(就像鍾擺從一個極端返回,在這個例子是從低位回升)、如果京東的反彈意味著估值拐點已到,那是否意味著估值偏低的阿里巴巴向上修正的可能性更大?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享