作為與經濟環境關聯性極高的行業,我國天然氣市場在國内經濟及消費強勁復蘇的背景下迎來供需兩旺的行情。

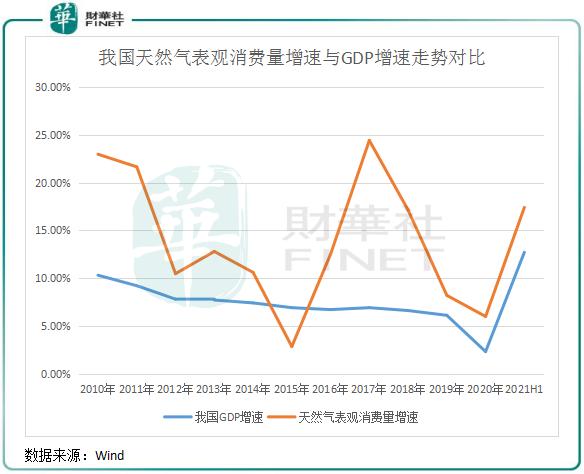

今年上半年,我國GDP增速達12.7%,規模以上工業增加值同比增長15.9%,帶動工業用氣同比增長26.6%。在經濟環境及工業景氣度帶動下,我國上半年天然氣表觀消費量亦實現高雙位數增長,增幅達17.4%。

資本市場也隨著天然氣市場狂歡,今年初以來,同花順天然氣指數累計漲幅超過23%,新奧能源(02688.HK)、深圳燃氣(601139.SH)等多只燃氣股年内漲幅均超過30%。

今年上半年天然氣表觀消費量取得高雙位數增長,除了經濟及工業強勁復蘇外,天然氣作為重要的低碳清潔能源,中國碳中和的長期目標在很大程度上也刺激了天然氣的需求。

碳中和目標的實施,導致國内燃煤發電受到進一步限制,而新能源的供應量在短期内無法大規模替代化石能源,天然氣便成為從化石能源消費向可再生能源消費轉型的「必用品」,天然氣無疑到了粉墨登場的時機。

因此,天然氣在今年上半年供需兩旺有了基礎支撐。

根據國家能源局數據,今年上半年,我國天然氣產量及進口量分别同比增長10.9%及23.8%;天然氣市場需求則同比增長21.2%,如此高的增長率主要是受惠於碳中和及環保政策下氣電調峰的優勢推動。

燃氣分銷企業是連接上遊氣源和下遊消費的一環,業績增長與國内經濟增長基本同步,無論是工業燃氣消耗、還是居民燃氣消費水平增加都有較大關聯性。受益於上半年天然氣供需兩旺,燃氣分銷企業半年報成績單有不少看頭。

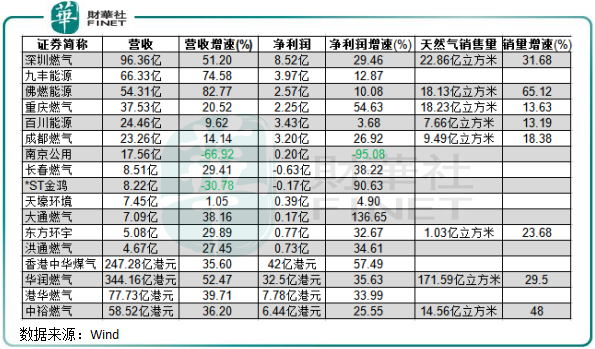

根據統計,目前已發佈半年報的hth登录入口网页及A股16只燃氣股中,有高達14間公司淨利潤實現了雙位數及以上漲幅,同時有14間公司的營收實現了不同程度的漲幅。其中,燃氣一哥華潤燃氣(01193.HK)今年上半年實現營收344.16億港元,淨利潤32.5億港元,分别同比大幅增長42.5%及35.6%。

天然氣銷售量方面,受益於行業供需兩旺,上述已披露銷量數據的8間公司報告期内的銷量增速均有雙位數增幅。不難看出,這些公司上半年強勁的天然氣銷量帶動了業績增長。

財華社發現,多數上市燃氣公司的燃氣銷量來源主要來自於工業用戶,這些企業上半年加大接駁新工業客戶,且向工商業用戶收取的接駁費較住宅用戶更高,因此工業客戶帶來的銷氣量及收入成為帶動企業業績增長的主要因素。報告期内,華潤燃氣來自工業用戶的銷氣量同比增長41.3%;中裕燃氣(03633-HK)來自工業用戶的銷氣量及營收分别同比增長29.7%及46.5%。

在這條確定性較強的黃金賽道上,不少燃氣上市企業紛紛擴大業務組合,發力與燃氣相關的能源,尋求新的業務著力點。例如,深圳燃氣近日表示,正在開展管道燃氣摻氫、加氫站等前期研究工作,往綜合能源領域縱深發展;中裕燃氣在中報中表示要加碼「智慧能源」及「能源貿易」業務;華潤燃氣則將業務觸角進一步延伸至加氫站、燃氣保險、增值業務等業態,尋求綜合能源和綜合服務的協調發展。

實際上,不只是國内市場,在全球經濟復蘇及多國提出的碳中和能源轉型背景下,海外以發達國家為主的經濟體在今年上半年也迎來天然氣消費的火熱行情。

但上半年俄羅斯等天然氣出口大國減少供應,全球天然氣庫存下降,從而推高了天然氣價格,導致全球範圍内的天然氣價格趁勢「絕地反擊」。據央視財經報道,過去一年里,亞洲液化天然氣暴漲600%;歐洲漲幅更為誇張,7月份的天然氣價格較去年5月漲了超1000%。

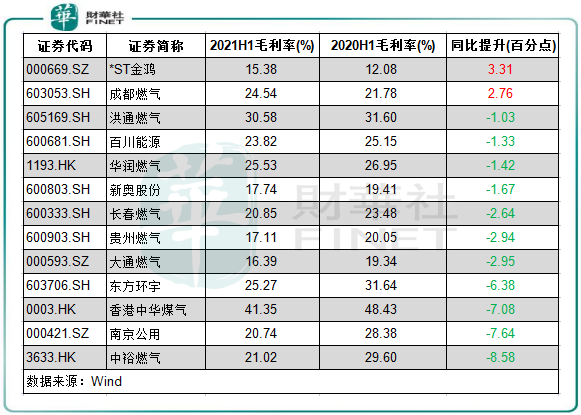

全球天然氣價格飙升,國内也不能獨善其身,已發佈半年報的燃氣公司均有提及燃氣價格高位運行提升採購成本。以中裕燃氣為例,報告期内公司住宅用戶、工商業用戶和LNG批發用戶的平均採購成本分别同比增長11.1%、7.9%及2.7%,成為公司毛利率同比下滑8.6個百分點至21%的最主要原因;大通燃氣(000593.SZ)因LNG的採購價格同比大幅增加,其營業成本期内攀升了43.21%,從而致使毛利率下滑了2.95個百分點。

上圖可以看到,上述10餘間燃氣股,僅有2只股今年上半年毛利率同比提升,其餘公司毛利率均有不同程度下滑。

當然,不少企業通過相應提升銷售價來彌補成本壓力,緩解毛利率下行的趨勢。中裕燃氣報告期内的宅用戶、工業用戶和商業用戶的平均售價(不含稅)分别小幅提升21.%、4.1%及2.2%。不過,這個增幅遠低於平均採購成本的增幅,意味著公司傳導成本壓力的能力還相對不足,這也是公司毛利率出現較大幅度下降的原因。

那麽,既然天然氣需求端或會持續保持旺盛的行情,那未來天然氣價格會有怎樣的走勢?燃氣分銷商利潤是否依然受到上遊氣源價格的壓力?

我們都知道,天然氣需求對氣候變化比較敏感,而近期北半球持續受到高溫天氣影響,導致亞歐美地區天然氣價格出現明顯上漲,短期内全球地區的天然氣需求或持續上升。另一方面,全球經濟復蘇的勢頭依然在持續,天然氣的供應缺口難以彌補。

從國内市場來看,下半年我國經濟復蘇大概率會較上半年放緩,全年天然氣消費或會呈現「前高後低」的態勢。但這並不能意味著供需關係下我國下半年天然氣價格會出現較大幅度下降,因為我國天然氣進口依賴度較高,受國際市場波動的影響逐漸增大,2020年我國天然氣進口依賴度達到43.5%。今年以來,我國天然氣進口量提速,已連續四個月同比增速超過20%,增幅亦超過國内天然氣表觀消費量。

所以,我國天然氣價格在今年下半年出現下滑的可能性不大。國泰君安近日表示,考慮到大概率歐洲及美國以低於往年庫存水平進入冬季,如果冬季是冷冬,則可能全球冬季天然氣價格進一步走高。中鋼經濟研究院首席研究員胡麒牧也表示,從目前來看,天然氣的需求具有強力支撐,在供給無法突破的情況下,恐怕價格的上漲是具有持續性的。

可以預見,燃氣股今年下半年的毛利率或會繼續受到上遊氣源成本的壓制。但行業景氣度依然會持續,有利於進一步擴大燃氣企業業務規模,利潤水平有望進一步提升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享