啤酒的戰場有多燃?

我們的啤酒專題已經回顧了重慶啤酒(600132.SH)、珠江啤酒(002461.SZ)、華潤啤酒(00291.HK)和青島啤酒(600600.SH,00168.HK)近幾年的發展。在它們挺進高端化的背後,是對於產能過剩的無奈和產品戰略升級的期待。

在國内啤酒釀制行業的前端,各大釀酒企業祭出高端品牌大打出手;浮華之下,各路資本大顯神通,外資啤酒商在這其中扮演著非常重要的角色。

例如,重慶啤酒剛剛完成了與嘉士伯中國的重組,華潤啤酒和青島啤酒的發展史離不開與各路外資啤酒品牌的合作和交手,珠江啤酒在發展早期已經得到了百威的垂青並延續至今。

外資啤酒品牌以精釀啤酒等高端產品取勝,並將這些優勢注入到内地酒廠之中,A股上市啤酒企業的高端化品牌策略中,就不乏這些外資啤酒品牌的身影,包括重慶啤酒重組之後登堂入室的凱旋1664等。

那麽,這些外資啤酒在内地的嫡係酒廠又表現如何?能否借助母公司的高端優勢取勝?這次我們來看看最具代表性的百威亞太(01876.HK)。

百威亞太由全球最大的啤酒釀制商百威英博分拆而來。

2008年,環球啤酒業掀起並購潮,比利時啤酒公司英博以520億美元的作價收購美國百威啤酒的母公司安海斯,合並後成立百威英博。由於正值金融危機,這一筆巨額交易備受矚目。

這場收購也涉及到國際酒企的内地業務。英博在内地的主要經營市場為東南地區,而安海斯的主要經營市場為東北部,百威英博的成立也促成了兩個市場的合並。

合並後的百威英博並沒有停下擴張的步伐,而它的擴張又離不開「買買買」。

2016年10月,百威英博完成了以1138.1億美元收購全球第二大啤酒釀制企業南非米勒(SABMiller)的世紀並購。收購通過現金支付和換股的方式進行,而根據百威英博的2017年年報,收購南非米勒所用的淨現金為651.66億美元,相當於其2016年末股東應佔股本的91.3%。

收購體量龐大的南非米勒後,百威英博預計協同效應為每年可帶來32億美元的稅前收益,相當於2017年稅前盈利的28.9%,然而代價也同樣不容忽視。

合並後,百威英博的槓桿比率上升至346.5%,淨債務增至1088億美元。在股東的壓力下,百威英博加快去槓桿的進程,而分拆亞太區業務上市成為一個重要選項,既可套現,又能拓展融資渠道。

2019年5月,百威英博在亞太區的經營平台百威亞太向港交所提交了招股書申請版本,不過後來由於市況不佳及投資者興趣不大而暫停。幾個月後,業務稍作調整的百威亞太卷土重來,這次成功上市。百威亞太的上市招股書顯示,全球發售所得款項全部用於償還母公司的債務,可見其上市的動機及母公司分拆的迫切。

在香港上市的百威亞太主要釀制、進口、推廣、經銷及出售逾50個啤酒品牌組合,包括「百威」、「時代」、「科羅娜」、「福佳」、「凱獅」、「哈爾濱」等,覆蓋的市場包括中國、韓國、印度、越南、日本、新西蘭等。

儘管其上市動機備受批判,但作為亞太區最大的啤酒公司,百威亞太在資本市場依然受到一定的關注,並入選恒生綜合指數。但是最近兩天,其股價卻出現大跌。

百威亞太在2021年上半年實現了不俗的收入和利潤增長。

上半年收入同比增長18.4%(若沒有特别指出皆為内生增長,即不考慮貨幣換算、收購或資產剝離的影響),股東應佔溢利同比增長1.72倍,而扣除非持續性項目的股東應佔正常化溢利則實現了1.34倍的年增長,顯示其盈利能力得到了較大提高。

然而,資本市場顯然對這份業績並不滿意。在公佈業績之後,百威亞太開啓股價大跌模式,兩日股價累計跌去6%。為什麽?

先來看半年業績,在總銷量同比增長18.4%至45.88億公升的帶動下,百威亞太的2021年上半年收入同比增長26%,至34.77億美元。

上半年的收入增幅明顯高於銷量增幅,反映期内該公司的產品銷售均價有所提高。由其財務數據計算可得,該公司的2021年上半年啤酒銷售單價同比增長13.99%,至每公升0.76美元。

這或從側面反映了它的產品組合進一步優化,即高端產品的佔比提高。此外,毛利率提升了3.13個百分點至54%,或也使這個結論得到印證。

正常化(不考慮出售、資產剝離、匯兌等非持續經營款項,下同)EBITDA(即扣除利息、稅項、折舊及攤銷前)利潤率提升了5.89個百分點,至33.2%;正常化股東應佔溢利同比增長1.34倍,至5.2億美元。從這些數據可以看出,百威亞太上半年的業績增長相當強勁。

但需要注意的是,如此強勁的增長主要受第一季表現帶動,第一季的增長則主要因為上年同期疫情導致的低基數。

2021年第2季的增幅就沒有那麽矚目。

2021年第二季總銷量按年下降3.9%,至25億公升;收入同比增長4.2%,至18.51億美元,據此計算,第二季的產品平均售價同比增長18.28%,至每公升0.74美元。

股東應佔正常化溢利為2.84億美元,上年同期為2.28億美元,以此計算,同比增幅為24.56%,與半年業績逾一倍的增幅不是一個級數。所以,資本市場對於它的第二季業績表現有所保留,可能是其股價沒有因為上半年業績的強勁增長而擡升的一個原因。

不過筆者認為,最近股市下跌也是拖累百威亞太股價表現的一個重要原因,同期的A股、H股上市同行股價均顯著回落,華潤啤酒市值兩日跌去7%,青島啤酒A股累跌11.5%、H股累跌10%以上。

此外,筆者認為還有一個重要原因:國内品牌高端化,百威亞太未來所面對的競爭將會加劇。

產能過剩依然是國内啤酒業面臨的問題。

從各上市品牌紛紛推出高端品牌和營銷可以看出,中長期而言,爭奪戰將發生在高端市場,邏輯很容易理解——隨著消費升級,對優質商品的需求將會上升,而啤酒作為可選消費品,品牌就是消費的辨析選項,高價、高毛利才有可能覆蓋昂貴的品宣支出。

這些釀酒廠在收縮、優化產能的同時,也將高端化作為未來的發展戰略。

原來一直雄踞高端市場的百威亞太,將面對其他國内品牌高端化的衝擊。

百威亞太主要分為兩個地區分部:亞太地區東部主要涵蓋韓國、日本和新西蘭,而亞太地區西部主要涵蓋中國、印度、越南及亞太地區其他出口地。

人口眾多的西部地區無疑是該公司的重要收入及利潤來源。2020年,西部地區的啤酒銷量、收入、正常化EBITDA分别佔了86.75%、79.21%和78.60%。西部地區當中,中國是其最重要的市場。

百威亞太沒有單獨列出中國市場的銷售和收入數據,不過鑒於中國市場的重要性,我們可以從西部地區的數據中一窺究竟。

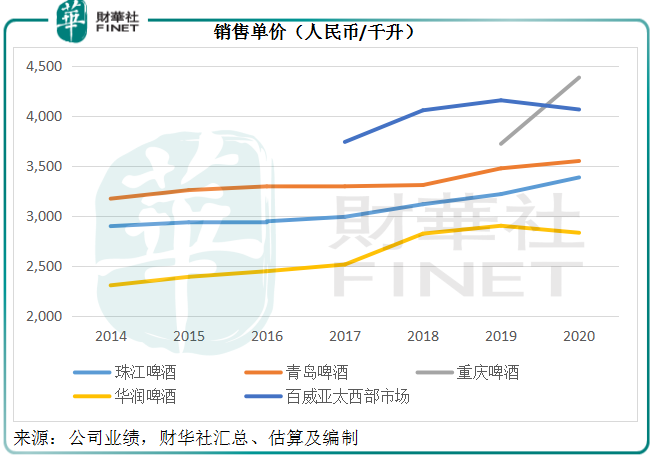

見下方上市啤酒商的啤酒銷售單價走勢圖,雖然各内地品牌的均價仍低於百威亞太的水平,但它們的走勢呈斜向上之態,正反映它們最近兩年實行的高端化策略,拉動產品均價上升。

剛剛完成重組獲注入嘉士伯國内業務的重慶啤酒,銷售單價已大幅提高,由2019年的每千升3721元人民幣顯著上升至4383元人民幣,並超越了百威亞太在西部市場的均價,後者的2020年均價為4064元人民幣,可見其在國内面對的競爭正在加劇。

2021年上半年,百威亞太的東部地區市場每千升均價較上年同期提高了17.34%,至4568.09元人民幣(財華社按當前匯率估算),似乎又與國内品牌拉開了距離,銷量同比增長21.7%,其中中國銷量同比增長21.8%。

不過值得注意的是,此增長或主要得益於2020年第一季的低基數。到2021年第2季,百威亞太的中國銷量同比下降4.5%,但單價有9.5%的改善,該公司指,增長動力來源於百威金尊在中國高級餐廳的拓展,顯然百威亞太與内地品牌一樣在努力拓展高端產品。

從2021年上半年的業績數據來看,百威亞太在營銷方面的支出有所改善,佔收入之比由上年同期的30.68%下降至26.63%,或主要因為2020年上半年疫情影響導致的收入基數低,但此比率仍高於疫情之前2019年上半年25.07%的水平,可見在正常經營中,該公司仍需要擴大營銷支出來維持市場競爭力。

這場高端大戰才剛剛開始,隨著其他國内酒廠的高端產品攻佔本土消費市場,享有既得高端優勢的百威亞太要保障自己的王者地位,未來在營銷方面的支出應只會有增無減,能否保持目前雙位數純利率恐怕是當前市場的顧慮所在。

百威要保持「真我」,應該還需要從廣告和營銷入手。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享